También podría gustarte

- Caso ENRON - Grupo CDocumento12 páginasCaso ENRON - Grupo CGaby VelasquezAún no hay calificaciones

- Indicadores FinancierosDocumento12 páginasIndicadores FinancierosMaily TufiñoAún no hay calificaciones

- El Colapso de Enron y La Etica de Los Negocios HoyDocumento6 páginasEl Colapso de Enron y La Etica de Los Negocios HoyNaty TAún no hay calificaciones

- Conta Admon - 5a - U03 PDFDocumento31 páginasConta Admon - 5a - U03 PDFWlof OrozcoAún no hay calificaciones

- Caso Enron - SalmDocumento7 páginasCaso Enron - SalmSilvia Adelina Lagos MendietaAún no hay calificaciones

- Control InternoDocumento17 páginasControl InternoYaNina RivAsAún no hay calificaciones

- Politicas y Premisas de La PlaneacionDocumento9 páginasPoliticas y Premisas de La PlaneacionLuis Fernando Saavedra Diaz100% (1)

- Destino de Las Exportaciones de México Con La Apertura Comercial y La Utilidad de La Mercadotecnia InternacionalDocumento7 páginasDestino de Las Exportaciones de México Con La Apertura Comercial y La Utilidad de La Mercadotecnia InternacionalKathya SáenzAún no hay calificaciones

- Resumen Terremoto Empresarial PDFDocumento9 páginasResumen Terremoto Empresarial PDFJosselin Nuñez LopezAún no hay calificaciones

- Ensayo CiscoDocumento4 páginasEnsayo CiscoErnesto Rodriguez DiazAún no hay calificaciones

- Caso Enron Los Tipos Que Estafaron AmericaDocumento7 páginasCaso Enron Los Tipos Que Estafaron AmericaNOE MACHUCAAún no hay calificaciones

- Informe de Lectura "Starbucks Contra El Pueblo"Documento3 páginasInforme de Lectura "Starbucks Contra El Pueblo"ANYIEE YZAMAR CUARTAS GIRALDOAún no hay calificaciones

- La Caida de EnronDocumento4 páginasLa Caida de EnronSaac AngélicaAún no hay calificaciones

- Incentivos para El Desarrollo Tecnológico e InnovaciónDocumento32 páginasIncentivos para El Desarrollo Tecnológico e InnovaciónConsejo de Ciencia e Innovación Tecnológica Baja CaliforniaAún no hay calificaciones

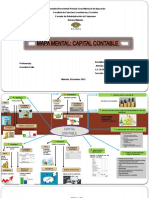

- Capital Contable-Mapa MentalDocumento3 páginasCapital Contable-Mapa MentalRene RamonysAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoLeoo RuiizAún no hay calificaciones

- Que Es La Ingeniería FinancieraDocumento2 páginasQue Es La Ingeniería FinancieraAgustin OrdoñezAún no hay calificaciones

- Trabajo Final de Mercadotecnia-Cerveza MillerDocumento64 páginasTrabajo Final de Mercadotecnia-Cerveza MillerPilar Zevallos UgarteAún no hay calificaciones

- Antecedentes de La AuditoriaDocumento19 páginasAntecedentes de La AuditoriaOto Martinez Arias100% (1)

- Le Empresa Que Estado A Un PaísDocumento16 páginasLe Empresa Que Estado A Un PaísJessica Sierra Amado100% (1)

- ENSAYO CAP1 Contabilidad AdminDocumento6 páginasENSAYO CAP1 Contabilidad AdminFrida Campos100% (1)

- Análisis FODA Mision y VisionDocumento12 páginasAnálisis FODA Mision y Visionrodolipi100% (1)

- Caso Pronto WashDocumento8 páginasCaso Pronto WashHector Rodrigo RuizAún no hay calificaciones

- Ensayo CemexDocumento5 páginasEnsayo CemexJulian CardenasAún no hay calificaciones

- Elaborar Los Estados de Resultados Proforma Del Proyecto A 3 AñosDocumento2 páginasElaborar Los Estados de Resultados Proforma Del Proyecto A 3 AñosWilliamAún no hay calificaciones

- Trabajo de RegularizacionDocumento14 páginasTrabajo de Regularizacionyahaira brionesAún no hay calificaciones

- Metodo de ValorizacionDocumento29 páginasMetodo de ValorizacionLizandro MontalicoAún no hay calificaciones

- Mapa Conceptual FCF FiDocumento8 páginasMapa Conceptual FCF FiVictor Alfonso Galindo FloresAún no hay calificaciones

- Caso EnronDocumento2 páginasCaso EnronDeyby LoayzaAún no hay calificaciones

- Caso 2 CiscoDocumento4 páginasCaso 2 CiscoShelvy AriasAún no hay calificaciones

- Plan de Negocios The Paradise (Final) ..Documento32 páginasPlan de Negocios The Paradise (Final) ..andreacaab100% (1)

- Tarea 2Documento7 páginasTarea 2Irasema AranaAún no hay calificaciones

- Contabilidad Gerencial Teoria de CvuDocumento14 páginasContabilidad Gerencial Teoria de CvuDebora CaballeroAún no hay calificaciones

- Cap 3 El Arte de La GuerraDocumento3 páginasCap 3 El Arte de La GuerraCeleste AlvarezAún no hay calificaciones

- Elasticidad y Tecnicas de ProyeccionDocumento12 páginasElasticidad y Tecnicas de ProyeccionRodrigo Saraya SalasAún no hay calificaciones

- Trabajo de VensimDocumento12 páginasTrabajo de VensimTakechi Gutarra Arias100% (1)

- Economia en HondurasDocumento29 páginasEconomia en HondurasMarco DubónAún no hay calificaciones

- Descripción de Su Producto o Servicio (1835)Documento2 páginasDescripción de Su Producto o Servicio (1835)steveAún no hay calificaciones

- Resumen Matriz BCGDocumento5 páginasResumen Matriz BCGGina Corredor HernándezAún no hay calificaciones

- Unidad 1. Recurso 3. Lectura. Papel de La Contabilidad Administrativa en La Planeación, 2018Documento9 páginasUnidad 1. Recurso 3. Lectura. Papel de La Contabilidad Administrativa en La Planeación, 2018Rafael MessonAún no hay calificaciones

- Tributacion en ParaguayDocumento41 páginasTributacion en ParaguayLania Rojas BritezAún no hay calificaciones

- Curso de Introduccion A La Norma ISO 37001 - Modulo IDocumento30 páginasCurso de Introduccion A La Norma ISO 37001 - Modulo IEsteban DiazAún no hay calificaciones

- Unidad 3 Obligacion Fiscal Parte 1Documento53 páginasUnidad 3 Obligacion Fiscal Parte 1Cynthia FigueroaAún no hay calificaciones

- Elite Análisis FinancieroDocumento6 páginasElite Análisis FinancieroCarlos DiazAún no hay calificaciones

- Fraudes Contables en USA Enron World ComDocumento13 páginasFraudes Contables en USA Enron World ComCristian Ureta Diaz0% (1)

- Trabajo: Actividad 1: Word Marcadores e Hipervínculos.: Jueves 27 de Febrero Del 2020, Manzanillo, ColimaDocumento11 páginasTrabajo: Actividad 1: Word Marcadores e Hipervínculos.: Jueves 27 de Febrero Del 2020, Manzanillo, ColimakarlaAún no hay calificaciones

- Entregable Final EconomíaDocumento6 páginasEntregable Final EconomíaCesar BarreraAún no hay calificaciones

- Actividad 1 Caso CompromexDocumento4 páginasActividad 1 Caso Compromexjessica hurtadoAún no hay calificaciones

- Caracteristicas de Las PymesDocumento11 páginasCaracteristicas de Las PymesKatlin Estrella PortalAún no hay calificaciones

- Comportamiento Mercados Industriales - PowerpointtopdfDocumento18 páginasComportamiento Mercados Industriales - PowerpointtopdfSteven C.GAún no hay calificaciones

- MOT (Management, Organization, Technology) de La Edpyme Nueva VisionDocumento1 páginaMOT (Management, Organization, Technology) de La Edpyme Nueva VisionLitosyncAún no hay calificaciones

- Caso Práctico Sobre Aplicación de Estrategias Gerenciales (Tarea 1) .Documento19 páginasCaso Práctico Sobre Aplicación de Estrategias Gerenciales (Tarea 1) .Isabella GraterolAún no hay calificaciones

- Clase 1 Introducción Metodos - CuantitativosDocumento35 páginasClase 1 Introducción Metodos - CuantitativosJesus Alvites LopezAún no hay calificaciones

- Tarea en Equipo - S3 - TE - Fuentes de Financiamiento en La Empresa."Documento8 páginasTarea en Equipo - S3 - TE - Fuentes de Financiamiento en La Empresa."javier100% (1)

- Actividad 5Documento4 páginasActividad 5Jose Luis Garza VieraAún no hay calificaciones

- Algunos de Los Fraudes Contables Más Grandes de La HistoriaDocumento23 páginasAlgunos de Los Fraudes Contables Más Grandes de La HistoriaJimenita BelAún no hay calificaciones

- Caso BellsouthDocumento3 páginasCaso BellsouthDaniel Jesus Hernandez BallenaAún no hay calificaciones

- Planeación y Control IndividualDocumento7 páginasPlaneación y Control IndividualSarahiAún no hay calificaciones

- Creacion de Valor - DesbloqueadoDocumento6 páginasCreacion de Valor - DesbloqueadoFrancisco Valdemar Chávez AlvarránAún no hay calificaciones

- Caso EnronDocumento3 páginasCaso EnronEdwin ronaldo Halire huayllaAún no hay calificaciones

- Tema 2 AngulosDocumento9 páginasTema 2 AngulosTotti Di Franchesco PelaezAún no hay calificaciones

- Memoria TecnicaDocumento16 páginasMemoria TecnicaGeoCentro EAún no hay calificaciones

- Factores Del Entorno de ControlDocumento4 páginasFactores Del Entorno de ControlAdriagly RojasAún no hay calificaciones

- TEORIA Ecuaciones Diferenciales ParcialesDocumento45 páginasTEORIA Ecuaciones Diferenciales ParcialesestrellaverdeAún no hay calificaciones

- Sistemas de Numeración EjercDocumento3 páginasSistemas de Numeración EjercJesichan SantanderAún no hay calificaciones

- ACT1b FSC3 P1 DCVDocumento3 páginasACT1b FSC3 P1 DCVMonserrat VargasAún no hay calificaciones

- Polímeros y Materiales CompuestosDocumento4 páginasPolímeros y Materiales CompuestosIsrael RodriguezAún no hay calificaciones

- Preinforme 3 (P3) - Jesus Alfonso Castro ParraDocumento2 páginasPreinforme 3 (P3) - Jesus Alfonso Castro ParraJesús Alfonso Castro ParraAún no hay calificaciones

- Evidencia 4 - Estudio de Caso La Oportunidad de FormarmeDocumento5 páginasEvidencia 4 - Estudio de Caso La Oportunidad de Formarmeyeison gavilanAún no hay calificaciones

- PCD VisualDocumento52 páginasPCD VisualLeidy PizarroAún no hay calificaciones

- 6 - RedoxDocumento13 páginas6 - RedoxJose FiverrAún no hay calificaciones

- Examen Parcial de Electricidad Aplicada 2016-2Documento2 páginasExamen Parcial de Electricidad Aplicada 2016-2Roberto Pfuyo MuñozAún no hay calificaciones

- Alberto BicaDocumento2 páginasAlberto BicaÑañoñisAún no hay calificaciones

- Bulldozer y WheeldozerDocumento8 páginasBulldozer y Wheeldozermarcelo rojas0% (1)

- PC 1Documento4 páginasPC 1Antonio Andres Duffoo MarroquinAún no hay calificaciones

- Sistematización de Experiencias Como Práctica Testimonial-1597193154Documento11 páginasSistematización de Experiencias Como Práctica Testimonial-1597193154Jennifer AlbanAún no hay calificaciones

- Cerveceria NacionalDocumento3 páginasCerveceria Nacional23 33Aún no hay calificaciones

- T2 Sonido y RuidoDocumento4 páginasT2 Sonido y RuidoAntonio torresAún no hay calificaciones

- Instrumentos de La Política AmbientalDocumento22 páginasInstrumentos de La Política AmbientalJonathan CpdaAún no hay calificaciones

- Tarea 6Documento5 páginasTarea 6Keily SaucedaAún no hay calificaciones

- P22 Direcciones Fisicas Protocolo ARPDocumento4 páginasP22 Direcciones Fisicas Protocolo ARPalonso rodriguez bolonioAún no hay calificaciones

- Formatos AdministrativosDocumento11 páginasFormatos AdministrativosAna Beatriz Alpuche PerezAún no hay calificaciones

- Muerte Celular Biología MolecularDocumento4 páginasMuerte Celular Biología MolecularLuis Armando Saavedra UbillaAún no hay calificaciones

- Tutorial Ivao 2012Documento17 páginasTutorial Ivao 2012Javi graAún no hay calificaciones

- Ikigai Resumen de La ObraDocumento7 páginasIkigai Resumen de La Obraviviana yossAún no hay calificaciones

- Manual Turco Steamtec V4-0822-1Documento32 páginasManual Turco Steamtec V4-0822-1akuapoolsas1Aún no hay calificaciones

- Procedimiento para Rellenar Cartuchos Canon PG145Documento4 páginasProcedimiento para Rellenar Cartuchos Canon PG145Juan Pineda100% (1)

- Contaminacion Jlo Aliaga DiazDocumento28 páginasContaminacion Jlo Aliaga DiazAlvaro Aliaga DiazAún no hay calificaciones

- Beisbol 5Documento15 páginasBeisbol 5Jose Bernardo Rodriguez100% (1)

- Diagrama de BarrasDocumento5 páginasDiagrama de BarrasCesar Valdes100% (1)