También podría gustarte

- Documentos ComercialesDocumento35 páginasDocumentos Comercialeslicoresssenitaltda@gmail.com100% (4)

- Taller1 Deprec CUADRODocumento2 páginasTaller1 Deprec CUADROlinaaguilar3330% (1)

- Documentos ComercialesDocumento35 páginasDocumentos Comercialeslicoresssenitaltda@gmail.com100% (4)

- Solicitud de Credito HSBCDocumento2 páginasSolicitud de Credito HSBClinaaguilar333100% (1)

- Documentos ComercialesDocumento35 páginasDocumentos Comercialeslicoresssenitaltda@gmail.com100% (4)

- Permiso de FacturacionDocumento1 páginaPermiso de Facturacionlinaaguilar333100% (2)

- FacturaDocumento5 páginasFacturalinaaguilar333Aún no hay calificaciones

- MINUTADocumento4 páginasMINUTAlinaaguilar333100% (10)

- ORGANIGRAMADocumento1 páginaORGANIGRAMAlinaaguilar333Aún no hay calificaciones

- Documentos ComercialesDocumento46 páginasDocumentos Comercialeslinaaguilar333100% (4)

- Documentos ComercialesDocumento46 páginasDocumentos Comercialeslinaaguilar333100% (4)

- Proyecto de VidaDocumento9 páginasProyecto de Vidalinaaguilar333100% (7)

- Escritura Publica de LICORES SENITA LtdaDocumento4 páginasEscritura Publica de LICORES SENITA Ltdalinaaguilar33397% (30)

- Carta Bloque ExtremoDocumento3 páginasCarta Bloque Extremolinaaguilar333100% (29)

- Proyecto de VidaDocumento9 páginasProyecto de Vidalinaaguilar333100% (1)

- Tramites Creacion EmpresaDocumento3 páginasTramites Creacion Empresalinaaguilar333100% (3)

- Clasificacion de Los Negocios Fase IiDocumento8 páginasClasificacion de Los Negocios Fase Iilinaaguilar333100% (9)

- Nodos - ProblematizadoresDocumento9 páginasNodos - Problematizadoreslinaaguilar33380% (5)

- Proyecto de Costos para Tgo Desde CeroDocumento12 páginasProyecto de Costos para Tgo Desde Cerolinaaguilar333100% (2)

- Relacion Politicas y ObjetivosDocumento1 páginaRelacion Politicas y Objetivoslinaaguilar333Aún no hay calificaciones

- LOGODocumento3 páginasLOGOlinaaguilar333Aún no hay calificaciones

- Discipulos Del SaberDocumento4 páginasDiscipulos Del Saberlinaaguilar333Aún no hay calificaciones

- PRESENTACIÃ"N DEL PROYECTO DEL TECNOLOGO DESDE CERO-v 2003Documento19 páginasPRESENTACIÃ"N DEL PROYECTO DEL TECNOLOGO DESDE CERO-v 2003linaaguilar333Aún no hay calificaciones

- Cuadro Comparativo Sociedades Mercantiles ColombiaDocumento4 páginasCuadro Comparativo Sociedades Mercantiles ColombiaTatiana Rubiano75% (4)

- Discipulos Del SaberDocumento3 páginasDiscipulos Del Saberlinaaguilar333Aún no hay calificaciones

- Comoral Ti1Documento27 páginasComoral Ti1linaaguilar333Aún no hay calificaciones

- 6th Central Pay Commission Salary CalculatorDocumento15 páginas6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Hoja de VidaDocumento22 páginasHoja de Vidalinaaguilar33350% (2)

- INFORME AdministrativoDocumento1 páginaINFORME Administrativolinaaguilar33375% (4)

- Analisis Finaciero (Guia Resuelta)Documento14 páginasAnalisis Finaciero (Guia Resuelta)Betty Carrera Luna0% (1)

- Examen Final Mercados Financieros 300 SHIMABUKURO BERTI WILLYDocumento6 páginasExamen Final Mercados Financieros 300 SHIMABUKURO BERTI WILLYWilly ShimabukuroAún no hay calificaciones

- Contrato de Prestacion de Servicios Profesionales MARIELA SIGIFREDODocumento2 páginasContrato de Prestacion de Servicios Profesionales MARIELA SIGIFREDOLibre Pensador100% (1)

- Tarea 8 Conta. Toma de DecisionesDocumento16 páginasTarea 8 Conta. Toma de DecisionesAngie Matute RivasAún no hay calificaciones

- Como Estudiar Un Estudio y Probar Una PruebaDocumento260 páginasComo Estudiar Un Estudio y Probar Una PruebaAlirio BastidasAún no hay calificaciones

- Formulario RISEDocumento2 páginasFormulario RISEHans OllagueAún no hay calificaciones

- Valor Presente NetoDocumento15 páginasValor Presente NetoAndresAguilarGonzalezAún no hay calificaciones

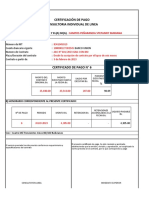

- Formato Certificado de PagoDocumento2 páginasFormato Certificado de PagoAdriáen Jove BlancoAún no hay calificaciones

- Ejemplos Prácticos Uso FideicomisosDocumento29 páginasEjemplos Prácticos Uso Fideicomisosgiusti_xpAún no hay calificaciones

- 0917 Resolucion 08 09 2023 Asigacion 1371 SFV 625 SFV Concurrente 16 SFV Concurrente y AhorroDocumento62 páginas0917 Resolucion 08 09 2023 Asigacion 1371 SFV 625 SFV Concurrente 16 SFV Concurrente y Ahorrojazmin vegaAún no hay calificaciones

- Nota:: Puntos. Nombre de La Cuenta: ClasificaciónDocumento6 páginasNota:: Puntos. Nombre de La Cuenta: ClasificacióntommferAún no hay calificaciones

- Formato Identificación de ProcesosDocumento4 páginasFormato Identificación de ProcesosYor Lady Aguilar LeonAún no hay calificaciones

- Mi Banco Activo y PasivoDocumento16 páginasMi Banco Activo y PasivoantonyAún no hay calificaciones

- Casos PracticosDocumento40 páginasCasos PracticosEddy Ruben Flores SilvaAún no hay calificaciones

- Factura AdidasDocumento1 páginaFactura AdidasRichard LoayzaAún no hay calificaciones

- Proyecciones FinancierasDocumento19 páginasProyecciones FinancierasnataliaAún no hay calificaciones

- AnexosDocumento19 páginasAnexosOscar MuñozAún no hay calificaciones

- Sistema FinancieroDocumento14 páginasSistema FinancieroRojas JesusAún no hay calificaciones

- PagareDocumento27 páginasPagareSandra Ramos Figueroa100% (1)

- Examen Parcial - Semana 4-Fundamentos de MercadeoDocumento13 páginasExamen Parcial - Semana 4-Fundamentos de MercadeoGloAún no hay calificaciones

- Nic 38 Perdida MercaderiaDocumento11 páginasNic 38 Perdida MercaderiaCarloss Angel Bartra VillanuevaAún no hay calificaciones

- Examen 2. Ejemplo FruticolaDocumento3 páginasExamen 2. Ejemplo FruticolaSebastián VásquezAún no hay calificaciones

- Costo de Credito ComercialDocumento32 páginasCosto de Credito ComercialYaneht Navas50% (4)

- Conta3 3. Practico - Inversiones TerminadoDocumento14 páginasConta3 3. Practico - Inversiones TerminadoRosmery Rocabado RuedaAún no hay calificaciones

- Contrato de Cesion de CreditosDocumento2 páginasContrato de Cesion de CreditosArantxa MartinezAún no hay calificaciones

- Gabinete II Clase Presencial Unidad III Sociedades Anonima 14-07-21Documento15 páginasGabinete II Clase Presencial Unidad III Sociedades Anonima 14-07-21Carmen GonzalezAún no hay calificaciones

- Opinion Gloria Junio 2023Documento2 páginasOpinion Gloria Junio 2023Ciber La PalmaAún no hay calificaciones

- Relato Insolvencia EconomicaDocumento1 páginaRelato Insolvencia EconomicaAndres ArquitecturaAún no hay calificaciones

- Preguntas FrecuentesDocumento9 páginasPreguntas FrecuentesChar SemAún no hay calificaciones

- Caso Completo Semana 03 SolucionDocumento18 páginasCaso Completo Semana 03 SolucionJason AnthonyAún no hay calificaciones