También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- CasosDocumento6 páginasCasosWilly QuentaAún no hay calificaciones

- Activo, Pasivo y PatrimonioDocumento39 páginasActivo, Pasivo y PatrimonioRosmery Antonio PerezAún no hay calificaciones

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Efectivo y Equivalente de Efectivo #1Documento3 páginasEfectivo y Equivalente de Efectivo #1Fidel Antonio Ventura CoraAún no hay calificaciones

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- LeasebackDocumento15 páginasLeasebackSofia Valeria Zavala100% (1)

- Ejemplos Probables Niif 13Documento9 páginasEjemplos Probables Niif 13Abigail Yepez EsquivelAún no hay calificaciones

- Plan de Cuentas-EjemploDocumento10 páginasPlan de Cuentas-EjemploEsperanza PintadoAún no hay calificaciones

- 17 . - Estado de Cambios en El PatrimonioDocumento14 páginas17 . - Estado de Cambios en El PatrimonioRoberto VasquezAún no hay calificaciones

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Casos Practicos de Contabilidad de CostosDocumento4 páginasCasos Practicos de Contabilidad de CostosAlain David Flores100% (1)

- Elemento 3Documento25 páginasElemento 3alejandro100% (2)

- Trabajo Final 7Documento77 páginasTrabajo Final 7Yesica Quilca MamaniAún no hay calificaciones

- Plan Contable General Empresarial - PCGE DiapositivasDocumento75 páginasPlan Contable General Empresarial - PCGE DiapositivasKike DominguezAún no hay calificaciones

- Examen Final - Semana 8 - Ra - Segundo Bloque-Costos y Presupuestos - (Grupo3)Documento16 páginasExamen Final - Semana 8 - Ra - Segundo Bloque-Costos y Presupuestos - (Grupo3)Milena Cardona100% (1)

- 56 Resultados No Realizados-57Documento3 páginas56 Resultados No Realizados-57Kärën Vḁṇḝsa67% (3)

- Niif 13Documento19 páginasNiif 13AlexanderAún no hay calificaciones

- Cuenta 11 12 y 13Documento5 páginasCuenta 11 12 y 13Humberto Peña VallesAún no hay calificaciones

- Examen Finall Modulo 5Documento4 páginasExamen Finall Modulo 5l2oNnYAún no hay calificaciones

- Cuenta 11 Inversiones FinancierasDocumento3 páginasCuenta 11 Inversiones FinancierasBruno Gissell100% (1)

- Elemento 5Documento30 páginasElemento 5MinervaLmvgAún no hay calificaciones

- Cuenta 51 LibroDocumento8 páginasCuenta 51 Librocristhian raulAún no hay calificaciones

- 75 Otros Ingresos de Gestión Clase DelDocumento24 páginas75 Otros Ingresos de Gestión Clase DelRodholfo EshuAún no hay calificaciones

- Examen Final Modulo 2Documento4 páginasExamen Final Modulo 2l2oNnY67% (3)

- Respuestas Modulo V - Diplomado en Normas Internacionales de Información Financiera - NiifDocumento4 páginasRespuestas Modulo V - Diplomado en Normas Internacionales de Información Financiera - NiifLissette JeanninaAún no hay calificaciones

- Elemento 5Documento20 páginasElemento 5Thalita Montes ChiraAún no hay calificaciones

- Contabilidad Ii UnidadDocumento22 páginasContabilidad Ii UnidadEstefani GutierrezAún no hay calificaciones

- Bases de MediciónDocumento7 páginasBases de MediciónMax GomezAún no hay calificaciones

- Formulario Estados Financieros Consolidados Bajo NiffDocumento7 páginasFormulario Estados Financieros Consolidados Bajo NiffSantiago Pozo C.Aún no hay calificaciones

- Formulario Estados Financieros Consolidados CompletoDocumento41 páginasFormulario Estados Financieros Consolidados CompletoAlejandro DíazAún no hay calificaciones

- Caso Alquiler de EdificacionesDocumento1 páginaCaso Alquiler de EdificacionesAldo LuqueAún no hay calificaciones

- Catálogo de Cuentas de Resultados y Código de CuentasDocumento11 páginasCatálogo de Cuentas de Resultados y Código de CuentasAlvaro Llivisaca100% (1)

- Niif7enimgenesppt1 150527192500 Lva1 App6892Documento29 páginasNiif7enimgenesppt1 150527192500 Lva1 App6892Jeferson Andres Pacheco RodriguezAún no hay calificaciones

- Niif 7Documento28 páginasNiif 7Denis Cueva CondezoAún no hay calificaciones

- Elemento 5Documento6 páginasElemento 5Romero Diaz Piero100% (1)

- Elemento 1 - Contabilidad ScribdDocumento12 páginasElemento 1 - Contabilidad ScribdOlga CortezAún no hay calificaciones

- Cuenta 50Documento7 páginasCuenta 50YESENIA SILVA CACERESAún no hay calificaciones

- Análisis FinancieroDocumento29 páginasAnálisis FinancieroIván Ricardo Varías RodríguezAún no hay calificaciones

- Respuestas Modulo Ii - Diplomado en Normas Internacionales de Información Financiera - NiifDocumento4 páginasRespuestas Modulo Ii - Diplomado en Normas Internacionales de Información Financiera - NiifLissette Jeannina100% (1)

- Elemento 5Documento5 páginasElemento 5Dayana Vasquez Idrogo100% (1)

- Manual de Aplicacion de CuentasDocumento5 páginasManual de Aplicacion de CuentasglensusAún no hay calificaciones

- Seman 10.1Documento12 páginasSeman 10.1Alexandro Torres EspinozaAún no hay calificaciones

- Plan - de - Cuentas - Web2 Aguirre y AsociadosDocumento8 páginasPlan - de - Cuentas - Web2 Aguirre y Asociadosluiskarlos2686Aún no hay calificaciones

- Taller Aplicando El P.U.CDocumento15 páginasTaller Aplicando El P.U.CGilberto GarciaAún no hay calificaciones

- (A) PCGE 2020 Ctas. de Ahorro 1 (Ahorro Más Intereses)Documento5 páginas(A) PCGE 2020 Ctas. de Ahorro 1 (Ahorro Más Intereses)MARCO GUIMARAY ROMEROAún no hay calificaciones

- Per Tutti Elemento 5, 6 y 7.Documento18 páginasPer Tutti Elemento 5, 6 y 7.Syan Denzel Zela RuelasAún no hay calificaciones

- Auditoria Superior Elemento 5Documento22 páginasAuditoria Superior Elemento 5Rodrigo PradinettAún no hay calificaciones

- Patrimonio NetoDocumento39 páginasPatrimonio NetoCAMILA OVALLE CATALANAún no hay calificaciones

- Análisis e Interpretación Del Plan Contable General Empresarial (Full)Documento46 páginasAnálisis e Interpretación Del Plan Contable General Empresarial (Full)Luis Felipe Sánchez Ramos67% (3)

- Trabajo Academico 09Documento3 páginasTrabajo Academico 09Michel Paola Condor TorresAún no hay calificaciones

- Instructivo Estados Financieros Bajo NiifDocumento8 páginasInstructivo Estados Financieros Bajo Niifpatricio_2992Aún no hay calificaciones

- Pcge 2019 Casos PracticosDocumento109 páginasPcge 2019 Casos PracticosCN VICTOR SANCHEZ LUCEROAún no hay calificaciones

- Elemento 7890Documento13 páginasElemento 7890Shirley Romero GarcilazoAún no hay calificaciones

- Capital AdicionalDocumento16 páginasCapital AdicionalKarlos AlayaAún no hay calificaciones

- Patrimonio-Cuenta 56, 57Documento11 páginasPatrimonio-Cuenta 56, 57yovany manrique ramosAún no hay calificaciones

- LECCION6Documento14 páginasLECCION6Jhon Alfredo Mamani ZapanaAún no hay calificaciones

- Apuntes Razones de SolvenciaDocumento9 páginasApuntes Razones de Solvenciabrenda salinasAún no hay calificaciones

- Diapositiva Flujo de Caja Nic 7Documento23 páginasDiapositiva Flujo de Caja Nic 7Migdy ArriagaAún no hay calificaciones

- Formato Aplicando El PUC-1Documento6 páginasFormato Aplicando El PUC-1Juan Carlos GomezAún no hay calificaciones

- Acta de Constitución Yolanda Ttito EirlDocumento17 páginasActa de Constitución Yolanda Ttito EirlMharjori Pfuro VillantoyAún no hay calificaciones

- Taller 10 Gaes 3Documento290 páginasTaller 10 Gaes 3meteto locaAún no hay calificaciones

- GCGF U-2 Act 2 EdhlDocumento11 páginasGCGF U-2 Act 2 EdhlEdgar Efren Huilotl LunaAún no hay calificaciones

- Reglamento Supermercados 15 y 30 de Diciembre 2022Documento1 páginaReglamento Supermercados 15 y 30 de Diciembre 2022Bertilda Salgado AlemanAún no hay calificaciones

- Teoría y Práctica Del SeguroDocumento19 páginasTeoría y Práctica Del SeguroCarlos GrimaldoAún no hay calificaciones

- Get DocumentDocumento2 páginasGet DocumentJENNIFER ALEXANDRA NAVARRO SARABIAAún no hay calificaciones

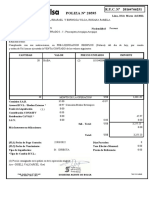

- Poliza #20595: R.U.C. #20164766251Documento2 páginasPoliza #20595: R.U.C. #20164766251Rhafael TincoAún no hay calificaciones

- Unidad 2 PlanificacionDocumento23 páginasUnidad 2 PlanificacionSAMUEL DE JESUS RAMIREZ PORTILLO100% (1)

- Sistema UpacDocumento14 páginasSistema UpacNana CamposAún no hay calificaciones

- Razones FinancierasDocumento4 páginasRazones FinancierasAdriana VillegasAún no hay calificaciones

- Apuntes de Finanzas OperacionalesDocumento22 páginasApuntes de Finanzas OperacionalesALEJANDRO QUIROZ OLIVARESAún no hay calificaciones

- Presentacion Flujo Efectivo Teoria y Caso PracticoDocumento43 páginasPresentacion Flujo Efectivo Teoria y Caso PracticoFredy ChayAún no hay calificaciones

- Icno1041 U2 s6 So B PDFDocumento7 páginasIcno1041 U2 s6 So B PDFVictor FloresAún no hay calificaciones

- Análisis de Una Oficina Bancaria Desde El Ámbito de La Dirección de OperacionesDocumento47 páginasAnálisis de Una Oficina Bancaria Desde El Ámbito de La Dirección de OperacionesBiblioteca de Turismo y Finanzas, Universidad de SevillaAún no hay calificaciones

- ANÁLISIS VERTICAL (Con Citas)Documento5 páginasANÁLISIS VERTICAL (Con Citas)Miguel Llauce ChapoñanAún no hay calificaciones

- Actividad 4 1Documento2 páginasActividad 4 1Tania GomezAún no hay calificaciones

- S07 S1-MaterialesDocumento12 páginasS07 S1-MaterialesEugenio Flores PerezAún no hay calificaciones

- 2018 Indo-VelaDocumento476 páginas2018 Indo-VelacamilAún no hay calificaciones

- Determinantes de La Supervivencia Empresarial en ColombiaDocumento28 páginasDeterminantes de La Supervivencia Empresarial en ColombiaJulio Cesar Urueta AtencioAún no hay calificaciones

- Estudio de Caso ARARIWA Version Ejecutiva FinalDocumento11 páginasEstudio de Caso ARARIWA Version Ejecutiva FinalBilly PinedoAún no hay calificaciones

- Empresa AlicorpDocumento39 páginasEmpresa AlicorpKimberlly SerranoAún no hay calificaciones

- 42 Programa Contabilidad Intermedia IiDocumento8 páginas42 Programa Contabilidad Intermedia Iidrogo gonzalezAún no hay calificaciones

- ResumenDocumento2 páginasResumenOscar de la PeñaAún no hay calificaciones

- Grupo HerdezDocumento47 páginasGrupo HerdezHerdezAún no hay calificaciones

- Fundamentos de Contabilidad III Cap2Documento59 páginasFundamentos de Contabilidad III Cap2Konexion Musical0% (1)

- Ratios FinancierosDocumento5 páginasRatios FinancierosNeiser Alexander Campos NoriegaAún no hay calificaciones

- Primer Taller Defontana Segundo SemestreDocumento2 páginasPrimer Taller Defontana Segundo SemestreGonzalo OAún no hay calificaciones

- Davivienda Productos de InversiónDocumento41 páginasDavivienda Productos de Inversiónalexa uribeAún no hay calificaciones

- Reglamento Ley Fondo de TierraDocumento17 páginasReglamento Ley Fondo de TierraCarlos Armando Meoño Villatoro100% (1)