También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Examen RecuperaciónDocumento5 páginasExamen RecuperaciónDann Nico Cordova Sernaque100% (1)

- Guía de Contratos CivilesDocumento21 páginasGuía de Contratos CivilesEduardo Vimug50% (2)

- Estados Financieros ActualizadoDocumento31 páginasEstados Financieros ActualizadoKalixtoLlenqueCedanoAún no hay calificaciones

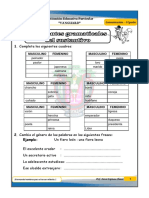

- Accidentes Gramaticales Del Sustantivo - 5°GRADODocumento3 páginasAccidentes Gramaticales Del Sustantivo - 5°GRADORomero Diaz PieroAún no hay calificaciones

- Asientos ContablesDocumento30 páginasAsientos ContablesAnonymous L1MPMW9gBAún no hay calificaciones

- Venta de activos fijos - incidencia contable y tributariaDocumento12 páginasVenta de activos fijos - incidencia contable y tributariaFlor Gil TamayoAún no hay calificaciones

- Practica Dirigida #3 MonografiaDocumento2 páginasPractica Dirigida #3 MonografiaGreys Montenegro100% (2)

- Hugo&Padilla Sac Empresa ConcarDocumento3 páginasHugo&Padilla Sac Empresa ConcararturoAún no hay calificaciones

- Curso de Tributación II de la Facultad de ContabilidadDocumento98 páginasCurso de Tributación II de la Facultad de ContabilidadSusana Terrazo LopezAún no hay calificaciones

- Teoria de Los Actos de ComercioDocumento18 páginasTeoria de Los Actos de ComercioHeyling Briones69% (13)

- Nic 2Documento10 páginasNic 2ingpierreAún no hay calificaciones

- S3 - Upn PPT - El Sistema Tributario PeruanoDocumento27 páginasS3 - Upn PPT - El Sistema Tributario PeruanoGraceAún no hay calificaciones

- Práctica 1 - CONTABILIDAD DE SEGUROSDocumento4 páginasPráctica 1 - CONTABILIDAD DE SEGUROSFacundo PascualAún no hay calificaciones

- PCGE - 2019 - Elemento 5Documento12 páginasPCGE - 2019 - Elemento 5Jhon Jiménez RomeroAún no hay calificaciones

- CuentasDocumento6 páginasCuentasAndrea Yauricasa SoteloAún no hay calificaciones

- Guia SiscontDocumento9 páginasGuia SiscontJovanna GutierrezAún no hay calificaciones

- Introduccion A La Contabilidad Financiera 1 Ejercicio PracticoDocumento3 páginasIntroduccion A La Contabilidad Financiera 1 Ejercicio PracticojuanpolloAún no hay calificaciones

- Cuentas contables para el registro de apertura de cuenta corriente y depósitos en efectivoDocumento73 páginasCuentas contables para el registro de apertura de cuenta corriente y depósitos en efectivoJavier BonillaAún no hay calificaciones

- Politicas Contables-Estimaciones-ErroresDocumento8 páginasPoliticas Contables-Estimaciones-Erroreselisazl03Aún no hay calificaciones

- TRIBUTACIÓN 1 EVALUACIÓN T2Documento5 páginasTRIBUTACIÓN 1 EVALUACIÓN T2Jhazmin MilagrosAún no hay calificaciones

- Pasivo tributario y aportesDocumento74 páginasPasivo tributario y aportesCpc Marcos Perez AlvarezAún no hay calificaciones

- ARTICULO DE OPINION Impuesto Selectivo Al ConsumoDocumento9 páginasARTICULO DE OPINION Impuesto Selectivo Al ConsumoJESUS ALBERTO PACHERRES ZAVALAAún no hay calificaciones

- Resolucion de Casos Practicos Semana 02Documento4 páginasResolucion de Casos Practicos Semana 02sebastianAún no hay calificaciones

- Asiento de AnticiposDocumento4 páginasAsiento de AnticiposLoidy RoxanaAún no hay calificaciones

- Cuenta 17Documento14 páginasCuenta 17manuelagpcAún no hay calificaciones

- Caso 1 Aumento de CapitalDocumento4 páginasCaso 1 Aumento de CapitalWalter Huayta ConisllaAún no hay calificaciones

- Patrimonio Neto: Solución y Ajuste por InflaciónDocumento8 páginasPatrimonio Neto: Solución y Ajuste por InflaciónDiego SegoviaAún no hay calificaciones

- Tratamiento de Los Dividendos - Trabajo Completo ArregladoDocumento12 páginasTratamiento de Los Dividendos - Trabajo Completo ArregladoLeon GustavoAún no hay calificaciones

- Empre KingDocumento34 páginasEmpre KingRomer ParedesAún no hay calificaciones

- Trab2 2007-30803 4BDocumento25 páginasTrab2 2007-30803 4BGary ZavaletaAún no hay calificaciones

- Monografia ArmadasDocumento11 páginasMonografia ArmadasEmkha Bus Iness HcoAún no hay calificaciones

- 117 3 Ejercicios PRDocumento253 páginas117 3 Ejercicios PRcacodiaz100% (1)

- Escision Caso PracticoDocumento20 páginasEscision Caso Practicolila floresAún no hay calificaciones

- SEMANA 5. Ejercicios Partida DobleDocumento9 páginasSEMANA 5. Ejercicios Partida DoblePIÑEIRO MOZOMBITE SANTIAGO MANUELAún no hay calificaciones

- Practica de MonografiaDocumento3 páginasPractica de MonografiaWilbor Chilicahua ingaAún no hay calificaciones

- Caso NIIF 1 - Pascual AyalaDocumento12 páginasCaso NIIF 1 - Pascual AyalaTerry Zolorzano100% (1)

- Aplicación PrácticaDocumento5 páginasAplicación PrácticaFiorela Nieto QuilcoAún no hay calificaciones

- Evaluación Permanente 2 - PlantillaDocumento29 páginasEvaluación Permanente 2 - PlantillaCarmen AngelesAún no hay calificaciones

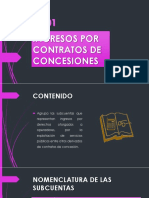

- Ingresos Por Contratos de ConcesionesDocumento11 páginasIngresos Por Contratos de ConcesionesFabiMartinezChiroqueAún no hay calificaciones

- Contabilidad CIA INDUSTRIAL JULIO S.A. 2013Documento42 páginasContabilidad CIA INDUSTRIAL JULIO S.A. 2013Cristian Pariona Ordoñez100% (2)

- Cuadernillo Contabilidad General 2010-IIDocumento52 páginasCuadernillo Contabilidad General 2010-IIjoseline_macedo100% (1)

- Cambios em El Patrimonio EjerciciosDocumento10 páginasCambios em El Patrimonio Ejercicioswilber mango churataAún no hay calificaciones

- Operaciones Inafectas IrDocumento4 páginasOperaciones Inafectas IrBecker ASAún no hay calificaciones

- Origen y Aplicación de Fondos - 2023-1Documento10 páginasOrigen y Aplicación de Fondos - 2023-1José GregorioAún no hay calificaciones

- Trabajo Luis Manrique FloresDocumento33 páginasTrabajo Luis Manrique FloresLucho ManriqueAún no hay calificaciones

- Enunciado CPDocumento6 páginasEnunciado CPNik BermudezAún no hay calificaciones

- Clase 1 COntabilidad BANCARIADocumento71 páginasClase 1 COntabilidad BANCARIAAntonio OtazúAún no hay calificaciones

- Ley General de Sociedades Seccion SextaDocumento13 páginasLey General de Sociedades Seccion SextaVitorinoVHAún no hay calificaciones

- Apertura de Una Cuenta Contable Sobre Una Sociedad AnónimaDocumento8 páginasApertura de Una Cuenta Contable Sobre Una Sociedad AnónimaRomelvin GallardoAún no hay calificaciones

- Sesión #04 - Planilla - Calculo & RegistroDocumento3 páginasSesión #04 - Planilla - Calculo & RegistroPedro riveraAún no hay calificaciones

- Casos ResueltosDocumento9 páginasCasos ResueltosLuis Miguel Sillocca CarranzaAún no hay calificaciones

- Balance de Comprobación 1Documento1 páginaBalance de Comprobación 1Ely PadillaAún no hay calificaciones

- FinanzasDocumento11 páginasFinanzasjose fernandezAún no hay calificaciones

- Casos Prácticos Del Sistema Por Órdenes de Fabricación-2Documento2 páginasCasos Prácticos Del Sistema Por Órdenes de Fabricación-2Brishit Abanto TacillaAún no hay calificaciones

- Impuesto A Los Juegos Espectaculos Publicos No Deportivos y ApuestasDocumento3 páginasImpuesto A Los Juegos Espectaculos Publicos No Deportivos y ApuestasArelis Milena Díaz TalaveraAún no hay calificaciones

- Mercados Financieros - Teoria Monetaria (Exposicion)Documento59 páginasMercados Financieros - Teoria Monetaria (Exposicion)Victor Hugo WongAún no hay calificaciones

- Taller Práctico CONSOLID ENFASISDocumento7 páginasTaller Práctico CONSOLID ENFASISJeimi Tatiana RamirezAún no hay calificaciones

- DividendosDocumento4 páginasDividendosAlex SolisAún no hay calificaciones

- Analisiseintr. Porcentual - Los Alamos - SacDocumento16 páginasAnalisiseintr. Porcentual - Los Alamos - SacCesar Augusto Pizarro SantamaríaAún no hay calificaciones

- Contabilidad de Sociedades ClasesDocumento192 páginasContabilidad de Sociedades ClasesNiltonMcJayCondorAún no hay calificaciones

- Mercaderia en Consignacion Parte IIDocumento5 páginasMercaderia en Consignacion Parte IIjose marioAún no hay calificaciones

- Elemento 5Documento3 páginasElemento 5Bianca Z. S.Aún no hay calificaciones

- Contrato de MutuoDocumento2 páginasContrato de MutuoRomero Diaz PieroAún no hay calificaciones

- Simon Bolivar MonografiaDocumento13 páginasSimon Bolivar MonografiaRomero Diaz PieroAún no hay calificaciones

- Acta Del Santa RosaDocumento1 páginaActa Del Santa RosaRomero Diaz PieroAún no hay calificaciones

- Sesion de Aprendizaje La Familia CorregidoDocumento3 páginasSesion de Aprendizaje La Familia CorregidoRomero Diaz PieroAún no hay calificaciones

- Lomas LachayDocumento17 páginasLomas LachayRomero Diaz PieroAún no hay calificaciones

- Sesiones IMPRIMIRDocumento10 páginasSesiones IMPRIMIRRomero Diaz PieroAún no hay calificaciones

- Ecosistema JuanaDocumento4 páginasEcosistema JuanaRomero Diaz PieroAún no hay calificaciones

- Lunes TareaDocumento11 páginasLunes TareaRomero Diaz PieroAún no hay calificaciones

- Carta PoderDocumento1 páginaCarta PoderRomero Diaz PieroAún no hay calificaciones

- Trigo Pre 1Documento1 páginaTrigo Pre 1Romero Diaz PieroAún no hay calificaciones

- Curriculum VitaeDocumento34 páginasCurriculum VitaeRomero Diaz PieroAún no hay calificaciones

- SOCIOLOGIADocumento32 páginasSOCIOLOGIARomero Diaz PieroAún no hay calificaciones

- Historia y Sociologia PDFDocumento10 páginasHistoria y Sociologia PDFFelix Gonzalez GeraldinoAún no hay calificaciones

- Iga 2017Documento9 páginasIga 2017Romero Diaz PieroAún no hay calificaciones

- CV 2017Documento9 páginasCV 2017Romero Diaz PieroAún no hay calificaciones

- MatrizDocumento5 páginasMatrizRomero Diaz PieroAún no hay calificaciones

- DatosDocumento3 páginasDatosRomero Diaz PieroAún no hay calificaciones

- Base de DatosDocumento13 páginasBase de DatosRomero Diaz PieroAún no hay calificaciones

- CristinaDocumento5 páginasCristinaRomero Diaz PieroAún no hay calificaciones

- Base de DatosDocumento7 páginasBase de DatosRomero Diaz PieroAún no hay calificaciones

- La venganza del brujoDocumento4 páginasLa venganza del brujoRomero Diaz PieroAún no hay calificaciones

- Ciencia y AmbienteDocumento2 páginasCiencia y AmbienteRomero Diaz PieroAún no hay calificaciones

- Curriculum VitaeDocumento34 páginasCurriculum VitaeRomero Diaz PieroAún no hay calificaciones

- Caso NDocumento1 páginaCaso NRomero Diaz PieroAún no hay calificaciones

- Año Del Buen Servicio Al CiudadanoDocumento12 páginasAño Del Buen Servicio Al CiudadanoRomero Diaz PieroAún no hay calificaciones

- TIPEODocumento9 páginasTIPEORomero Diaz PieroAún no hay calificaciones

- 2017 Word Expediente Fap Completo - LimaDocumento14 páginas2017 Word Expediente Fap Completo - LimaRomero Diaz PieroAún no hay calificaciones

- HERMANDADDocumento1 páginaHERMANDADRomero Diaz PieroAún no hay calificaciones

- Contrato de Rastreo PrecisoDocumento5 páginasContrato de Rastreo PrecisoCésar VargasAún no hay calificaciones

- Versa Uvc265gDocumento79 páginasVersa Uvc265gDiego GonzalezAún no hay calificaciones

- Vita Roso, Jayme - Auditoría JurídicaDocumento169 páginasVita Roso, Jayme - Auditoría JurídicaMarcelo GutierrezAún no hay calificaciones

- Instituto Tecnologico de VillahermosaDocumento5 páginasInstituto Tecnologico de VillahermosajoseAún no hay calificaciones

- Viettel Banda 900 ContratoDocumento78 páginasViettel Banda 900 ContratoJose Luis Diaz PomalayaAún no hay calificaciones

- Cartilla Laboral MafeDocumento25 páginasCartilla Laboral MafeLAURA SOFIA CERON HERRERAAún no hay calificaciones

- Tema VI, Derecho Administrativo, PaulaDocumento13 páginasTema VI, Derecho Administrativo, PaulaIsaura Concepcion HenriquezAún no hay calificaciones

- Tema 5 Las FranquiciasDocumento12 páginasTema 5 Las FranquiciasHerbosoFAún no hay calificaciones

- Joint Ventures y Control de Concentraciones EconómicasDocumento126 páginasJoint Ventures y Control de Concentraciones EconómicasJuan Tortuga Perez0% (1)

- Desarrolllo Guia 8Documento21 páginasDesarrolllo Guia 8jireth vanessa espitia vargasAún no hay calificaciones

- La Autotutela AdministrativaDocumento25 páginasLa Autotutela AdministrativaEstelaVilanovaNúñez100% (1)

- Sistema de Transferencia de La PropiedadDocumento22 páginasSistema de Transferencia de La PropiedadClauPascoMontielAún no hay calificaciones

- HayllasDocumento4 páginasHayllasNeysamath MarzeAún no hay calificaciones

- Licitación obras mantenimiento vial Nicaragua 2015Documento83 páginasLicitación obras mantenimiento vial Nicaragua 2015LeanaRiveraAún no hay calificaciones

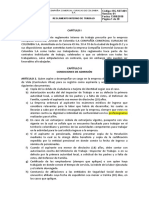

- Reg-Sst-001 Reglamento Interno de TrabajoDocumento38 páginasReg-Sst-001 Reglamento Interno de TrabajoIsabella RochaAún no hay calificaciones

- TA - Proceso Abreviado de RetractoDocumento19 páginasTA - Proceso Abreviado de RetractoJavier García AndonaireAún no hay calificaciones

- La Estadistica en La Investigacion JuridicaDocumento29 páginasLa Estadistica en La Investigacion JuridicaLenin David Mercado ChipanaAún no hay calificaciones

- Contrato Laboral - Indefinido Codelac (Heiner Garcia)Documento9 páginasContrato Laboral - Indefinido Codelac (Heiner Garcia)Heiner GarciaAún no hay calificaciones

- Ley y Reglamento AnalisisDocumento29 páginasLey y Reglamento AnalisisDaniela AnselmiAún no hay calificaciones

- Formas de Extincion de La Obligacion TributariaDocumento12 páginasFormas de Extincion de La Obligacion TributariaKeila VelasquezAún no hay calificaciones

- Deprev Proceso 22-9-487568 297666011 109945780Documento26 páginasDeprev Proceso 22-9-487568 297666011 109945780ALMACEN RED SALUDAún no hay calificaciones

- Fase de Preparación en El Proceso de Contratación PúblicaDocumento18 páginasFase de Preparación en El Proceso de Contratación PúblicaAlexita LopezAún no hay calificaciones

- Kardex 89 Const - Renacer D & R SacDocumento18 páginasKardex 89 Const - Renacer D & R SacMarko Antonio Zavaleta RodríguezAún no hay calificaciones

- Verificación Y Evaluación de Las Ofertas Técnicas "Prefiltros Y Filtros para Turbina Ta1750" SIC-2021300-21Documento7 páginasVerificación Y Evaluación de Las Ofertas Técnicas "Prefiltros Y Filtros para Turbina Ta1750" SIC-2021300-21Boris Alejandro VelásteguiAún no hay calificaciones

- Informe Legal Al BancoDocumento3 páginasInforme Legal Al BancoVillacaqui ManuelAún no hay calificaciones

- Apuntes - LaboralDocumento47 páginasApuntes - LaboralIvan Pinto VelasquezAún no hay calificaciones

- Manual de Procedimientos de Compras Publicas Usach 2022Documento80 páginasManual de Procedimientos de Compras Publicas Usach 2022cristoffer alamos maturanaAún no hay calificaciones

- Unidad IIDocumento110 páginasUnidad IIAnthony CardenasAún no hay calificaciones