También podría gustarte

- Swca Sa de CV - Imss - 0122Documento4 páginasSwca Sa de CV - Imss - 0122Maria del Refugio Arellano HernandezAún no hay calificaciones

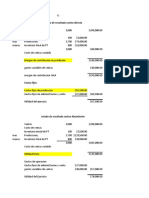

- Cuadro Comparativo de Presupuestos11Documento3 páginasCuadro Comparativo de Presupuestos11Aldo Alejandro C B100% (1)

- Contabilidad General IDocumento73 páginasContabilidad General IJonathan Vera50% (4)

- Anualidades AnticipadasDocumento9 páginasAnualidades Anticipadasalex sosaAún no hay calificaciones

- Arturo CalleDocumento22 páginasArturo CalleDiana Camila Hernandez FrancoAún no hay calificaciones

- 2.1. Descripcion Tecnica Del PlanDocumento18 páginas2.1. Descripcion Tecnica Del PlanAldo Alejandro C BAún no hay calificaciones

- Actividades Unidad 2Documento3 páginasActividades Unidad 2Aldo Alejandro C B0% (2)

- Unidad 2. Diagnostico de La Cultura EmpresarialDocumento33 páginasUnidad 2. Diagnostico de La Cultura EmpresarialAldo Alejandro C BAún no hay calificaciones

- 2.1. Generalidades y Tipologia de La InnovacionDocumento18 páginas2.1. Generalidades y Tipologia de La InnovacionAldo Alejandro C BAún no hay calificaciones

- Normatividad Fiscal U3 AutorreflexDocumento2 páginasNormatividad Fiscal U3 AutorreflexAldo Alejandro C BAún no hay calificaciones

- Normatividad Fiscal U3 AutorreflexDocumento2 páginasNormatividad Fiscal U3 AutorreflexAldo Alejandro C BAún no hay calificaciones

- Act 2. Criterios de EvaluacionDocumento1 páginaAct 2. Criterios de EvaluacionAldo Alejandro C BAún no hay calificaciones

- Actividad 3 Manejo de Información de La PyME 2175812Documento4 páginasActividad 3 Manejo de Información de La PyME 2175812Aldo Alejandro C B50% (2)

- Normatividad Fiscal U3 Act 1Documento2 páginasNormatividad Fiscal U3 Act 1Aldo Alejandro C BAún no hay calificaciones

- Criterios de EvaluacionDocumento4 páginasCriterios de EvaluacionAldo Alejandro C BAún no hay calificaciones

- GHBD U2 Ea SaocDocumento10 páginasGHBD U2 Ea SaocAldo Alejandro C B100% (1)

- Gaif U3 A1 RicjDocumento2 páginasGaif U3 A1 RicjAldo Alejandro C B100% (1)

- U2 Act 1Documento2 páginasU2 Act 1Aldo Alejandro C BAún no hay calificaciones

- U3 AutorreflexionesDocumento2 páginasU3 AutorreflexionesAldo Alejandro C BAún no hay calificaciones

- Introducción A La Contabilidad FinancieraDocumento21 páginasIntroducción A La Contabilidad FinancieraNelsonDarioMontayaHernandezAún no hay calificaciones

- CAPITULO 5. Arrendamiento Financiero.Documento21 páginasCAPITULO 5. Arrendamiento Financiero.Michael LópezAún no hay calificaciones

- 3 Recuperatorio 1 Parcial - Elemento de Finanzas de Empresas y Administracion FinancieraDocumento22 páginas3 Recuperatorio 1 Parcial - Elemento de Finanzas de Empresas y Administracion FinancieraAgustina NapoleAún no hay calificaciones

- 3.3 Grados ApalancamientoDocumento18 páginas3.3 Grados ApalancamientoWilson HerbasAún no hay calificaciones

- Solución Del Examen IIIDocumento2 páginasSolución Del Examen IIIBraulio Rodrigo RoqueAún no hay calificaciones

- Cuentas de Activo No CorrienteDocumento17 páginasCuentas de Activo No CorrienteEsmeraldaAún no hay calificaciones

- Monografia - Grupo 5 v.02Documento63 páginasMonografia - Grupo 5 v.02Ariana BancesAún no hay calificaciones

- CARREFOURDocumento29 páginasCARREFOURJennifer LambAún no hay calificaciones

- Evaluación Financiera de Proyectos 2023 - Mario Sergio Gómez RuedaDocumento54 páginasEvaluación Financiera de Proyectos 2023 - Mario Sergio Gómez RuedaJohn Karoll Echeverry MenesesAún no hay calificaciones

- Dctos Renovacion Completo - Persona Juridica - PYDocumento2 páginasDctos Renovacion Completo - Persona Juridica - PYAntonio M Cristaldo GAún no hay calificaciones

- La Contabilidad en La AntiguedadDocumento24 páginasLa Contabilidad en La AntiguedadLeandro Felipe100% (1)

- Clasificacion de Las Cuentas de OrdenDocumento26 páginasClasificacion de Las Cuentas de OrdenJosep Araj25% (4)

- Caso de Estudio Simulado FinalDocumento78 páginasCaso de Estudio Simulado FinalElgato CientificoAún no hay calificaciones

- Semana 7 - EVA Y WAACDocumento23 páginasSemana 7 - EVA Y WAACGabi PalominoAún no hay calificaciones

- Costeo Directo y AbsorbenteDocumento20 páginasCosteo Directo y AbsorbenteLizeth Barboza100% (1)

- Solucionario Ejercicios de RentasDocumento6 páginasSolucionario Ejercicios de RentasRICHARD MICHAEL ROJAS SALDA�AAún no hay calificaciones

- Grupo 11 Evaluacion de ProyectoDocumento36 páginasGrupo 11 Evaluacion de Proyectofrancisco diaz lopezAún no hay calificaciones

- Solucion Ejercicio Practico (1) .XLSX ListoDocumento10 páginasSolucion Ejercicio Practico (1) .XLSX ListoCarlos ChavaAún no hay calificaciones

- Resultado de Actividad Eje 2 Finanzas 1Documento4 páginasResultado de Actividad Eje 2 Finanzas 1Laura Uribe AmayaAún no hay calificaciones

- Cartilla Contabilidad Oscar AzaDocumento22 páginasCartilla Contabilidad Oscar Azaoscar alberto aza duranAún no hay calificaciones

- 18 Clase 6 - Evaluación Financiera - Ejercicio - ResueltoDocumento7 páginas18 Clase 6 - Evaluación Financiera - Ejercicio - ResueltoLeonardo PuchocAún no hay calificaciones

- Taller 4 Sep Matematica FraDocumento34 páginasTaller 4 Sep Matematica FraLuis MoraAún no hay calificaciones

- Manual II Unidad Del Curso - CPC Luis Alegre CalderonDocumento69 páginasManual II Unidad Del Curso - CPC Luis Alegre CalderonpetovasAún no hay calificaciones

- Reporte de Lectura 1. Finanzas CorporativasDocumento6 páginasReporte de Lectura 1. Finanzas CorporativasJAIR ALONSO MARTINEZ CASTROAún no hay calificaciones

- Actividad 6 Matematica Financiera NRC 10819Documento8 páginasActividad 6 Matematica Financiera NRC 10819mayerlyAún no hay calificaciones

- Simulador Leasing HabitacionalDocumento83 páginasSimulador Leasing HabitacionalDennis RojasAún no hay calificaciones