También podría gustarte

- Examen Final - Tributación 1 - Clase 1700-04-10-2023 - Grupo2Documento9 páginasExamen Final - Tributación 1 - Clase 1700-04-10-2023 - Grupo2ROSSMERY ANGELICA TORRES BRICEÑOAún no hay calificaciones

- PC 2 - CP94-2023-1 - SQ63Documento6 páginasPC 2 - CP94-2023-1 - SQ63Marcelo Ruiz100% (1)

- Cuestionario Genero Lirico Poetico Tercer Periodo Resuelto 30 PreguntasDocumento4 páginasCuestionario Genero Lirico Poetico Tercer Periodo Resuelto 30 PreguntasJosé Florentino Guerrero CastroAún no hay calificaciones

- 11 Casuistica Del Aspecto Tributario y LaboralDocumento37 páginas11 Casuistica Del Aspecto Tributario y LaboralSaheli58100% (1)

- Nic 38Documento6 páginasNic 38Grace Carmona TrejoAún no hay calificaciones

- Practica Calificada 2020-1 Tomado 10-08-2020Documento3 páginasPractica Calificada 2020-1 Tomado 10-08-2020Beatriz PeñaAún no hay calificaciones

- Examen Final Derecho de Familia OctubreDocumento3 páginasExamen Final Derecho de Familia OctubreMilagros Huerta DiazAún no hay calificaciones

- 06regimen Sector AgrarioDocumento15 páginas06regimen Sector AgrariooliveraleonAún no hay calificaciones

- Regimen AmazoniaDocumento34 páginasRegimen AmazoniaWilder ChongAún no hay calificaciones

- 1 Al 7Documento24 páginas1 Al 7Gianina Becerra FloresAún no hay calificaciones

- Regimen Agricola Ley 31110Documento46 páginasRegimen Agricola Ley 31110franklin TRAún no hay calificaciones

- Ley de Mercado de ValoresDocumento20 páginasLey de Mercado de ValoresGisela Quinto LizarragaAún no hay calificaciones

- Explicación de La Nic 18Documento12 páginasExplicación de La Nic 18Deysi Liseth Pocco NavarroAún no hay calificaciones

- Monografia Trabajo ContabilidadDocumento38 páginasMonografia Trabajo ContabilidadNancy RaquelAún no hay calificaciones

- Practica #1 IgvDocumento2 páginasPractica #1 IgvCarina Ol.100% (1)

- Resumen MAVDocumento8 páginasResumen MAVmelonppAún no hay calificaciones

- Renta de 5ta y 3era CategoríaDocumento99 páginasRenta de 5ta y 3era CategoríaJOSE LUIS RODRIGUEZ LOPEZAún no hay calificaciones

- 5.NIC 8 Cuestionario de EvaluacionDocumento3 páginas5.NIC 8 Cuestionario de EvaluacionLiliana OrellanoAún no hay calificaciones

- Caso Practico - Nic 16Documento60 páginasCaso Practico - Nic 16Flores Violeta0% (1)

- Caso Practico de Retiro de Bienes - IGV y OtrosDocumento3 páginasCaso Practico de Retiro de Bienes - IGV y OtrosKari De Paz LucianoAún no hay calificaciones

- 5 Mecanismos Centralizados de Negociacion Operaciones PDFDocumento27 páginas5 Mecanismos Centralizados de Negociacion Operaciones PDFAlexis P. BtsAún no hay calificaciones

- Practica Clase 1 - Nic 1 - 1.1Documento2 páginasPractica Clase 1 - Nic 1 - 1.1Raluj SheyAún no hay calificaciones

- Ejercicios Por Desarrollar Sem 6Documento13 páginasEjercicios Por Desarrollar Sem 6Isabel Porlles YancceAún no hay calificaciones

- Contabilidad de Las Empresas Agricolas y GanaderasDocumento53 páginasContabilidad de Las Empresas Agricolas y GanaderasDanielleAún no hay calificaciones

- Caso NIIF 1 - Pascual AyalaDocumento12 páginasCaso NIIF 1 - Pascual AyalaTerry Zolorzano100% (1)

- Nic 16 Prop Planta y EquipDocumento42 páginasNic 16 Prop Planta y EquipMary RoqueAún no hay calificaciones

- Clase 1 COntabilidad BANCARIADocumento71 páginasClase 1 COntabilidad BANCARIAAntonio OtazúAún no hay calificaciones

- ALUMNOS 10 3 Caso Integral Audit InventariosDocumento21 páginasALUMNOS 10 3 Caso Integral Audit InventariosDANIEL100% (1)

- Casos Practicos 173 178 ListoDocumento13 páginasCasos Practicos 173 178 ListoEber VilcaAún no hay calificaciones

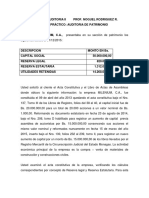

- Caso Practico Auditoria de Patrimonio I 2016 Junio AgostoDocumento2 páginasCaso Practico Auditoria de Patrimonio I 2016 Junio AgostoAndre' De Las M'0% (1)

- ENUNCIADO Monografia TRANSPORTES-2Documento18 páginasENUNCIADO Monografia TRANSPORTES-2yesiAún no hay calificaciones

- Fundamento Basico de Rentas de Tercera Categoria 2015Documento5 páginasFundamento Basico de Rentas de Tercera Categoria 2015Moises Escobedo DueñasAún no hay calificaciones

- Semana 2 PERITAJE CONTABLEDocumento30 páginasSemana 2 PERITAJE CONTABLEJenny Susana AguilarAún no hay calificaciones

- Nicsp 17 Planta y EquipoDocumento31 páginasNicsp 17 Planta y EquipojesusAún no hay calificaciones

- Metodo de Ventas y Compras Omitidas Tercer ExamenDocumento29 páginasMetodo de Ventas y Compras Omitidas Tercer ExamenGina EuridiceAún no hay calificaciones

- Nic 12 WordDocumento28 páginasNic 12 WordLibneMedinaAquinoAún no hay calificaciones

- Nic 12Documento5 páginasNic 12Mimi Alfaro100% (1)

- Ilovepdf Merged (7) Merged CompressedDocumento289 páginasIlovepdf Merged (7) Merged CompressedAndersonRomeroAún no hay calificaciones

- Sector Agropecuario TributacionDocumento25 páginasSector Agropecuario TributacionKATHERIN ESTHER TEJADA NORIEGAAún no hay calificaciones

- 1.-NIC 2 - Casos PracticosDocumento4 páginas1.-NIC 2 - Casos PracticosFranklin ZTAún no hay calificaciones

- PDF Casos Practicos DDDocumento75 páginasPDF Casos Practicos DDLESLIAún no hay calificaciones

- Practica Cuenta Hipotesis de Empresa en MarchaDocumento5 páginasPractica Cuenta Hipotesis de Empresa en MarchaFranzAún no hay calificaciones

- La NIC 18 y Su Relación Con El Impuesto A La Renta - Act ContableDocumento63 páginasLa NIC 18 y Su Relación Con El Impuesto A La Renta - Act ContableroxanatsAún no hay calificaciones

- Proceso Contable Del LeasingDocumento2 páginasProceso Contable Del Leasingangie_8031Aún no hay calificaciones

- Tarea 3 Avanzada ,,,1Documento7 páginasTarea 3 Avanzada ,,,1Daniel Rodrigo Quispe OrdoñezAún no hay calificaciones

- NIC18Documento21 páginasNIC18Gianella Calixto VasquezAún no hay calificaciones

- Informe PericialDocumento6 páginasInforme PericialSadot Jayo VilcaAún no hay calificaciones

- Case - Prac RetencionDocumento1 páginaCase - Prac Retencionlila floresAún no hay calificaciones

- Casos Practicos Pago Igv Por Ganancias de CapitalDocumento21 páginasCasos Practicos Pago Igv Por Ganancias de CapitalOrlando FuertesAún no hay calificaciones

- Purapasta 2018 10 30Documento83 páginasPurapasta 2018 10 30Javier Ormeño Vera100% (2)

- Casos PracticosDocumento4 páginasCasos Practicosfred blander espinoza atanacioAún no hay calificaciones

- YghijDocumento6 páginasYghijLiz SugeyAún no hay calificaciones

- Examen 1.1 - GCG II-CHAVEZ GILIO HAROLD HECTORDocumento3 páginasExamen 1.1 - GCG II-CHAVEZ GILIO HAROLD HECTORHarold Chavez gilioAún no hay calificaciones

- Examen de Finanzas IIDocumento2 páginasExamen de Finanzas IIJONE JESSICA ZEVALLOS NAUPAYAún no hay calificaciones

- Medición de Inventarios Con Cotización InternacionalDocumento11 páginasMedición de Inventarios Con Cotización Internacionalgilmer gutierrez huamanAún no hay calificaciones

- Deduccion Por Gastos Incurridos en VehiculosDocumento3 páginasDeduccion Por Gastos Incurridos en VehiculosIvan ToctoAún no hay calificaciones

- Retenciones ppt-2Documento39 páginasRetenciones ppt-2Diego Fernando Granados BrustonAún no hay calificaciones

- Fines Del Impuesto Selectivo Al ConsumoDocumento5 páginasFines Del Impuesto Selectivo Al ConsumoAdrianaEcarrasco100% (1)

- Régimen Tributario para Empresas Del Sector AgrarioDocumento8 páginasRégimen Tributario para Empresas Del Sector AgrarioJheancito Masgo EugenioAún no hay calificaciones

- Beneficios Tributarios Del Secctor AgrarioDocumento9 páginasBeneficios Tributarios Del Secctor AgrarioStefanny Rocío Rivera SotoAún no hay calificaciones

- Beneficios Tributarios Del Secctor AgrarioDocumento9 páginasBeneficios Tributarios Del Secctor AgrarioStefanny Rocío Rivera SotoAún no hay calificaciones

- Impuestum PucallpaDocumento23 páginasImpuestum PucallpaAhirtonA.LuyoJesusAún no hay calificaciones

- Cerro Verde Salud PDFDocumento1 páginaCerro Verde Salud PDFLuis Jesús Madrid MascaróAún no hay calificaciones

- Cir Baj Tra 10153535057 18077075 05092017172049 PDFDocumento1 páginaCir Baj Tra 10153535057 18077075 05092017172049 PDFLuis Jesús Madrid MascaróAún no hay calificaciones

- Cap 2 La Investigación Científica 2016Documento13 páginasCap 2 La Investigación Científica 2016Luis Jesús Madrid MascaróAún no hay calificaciones

- Ejemplo de Marco TeóricoDocumento6 páginasEjemplo de Marco TeóricoLuis Jesús Madrid MascaróAún no hay calificaciones

- Ejemplo de Marco Teórico en TributaciónDocumento25 páginasEjemplo de Marco Teórico en TributaciónLuis Jesús Madrid MascaróAún no hay calificaciones

- Cap 3 La Matriz de Consistencia 2016Documento32 páginasCap 3 La Matriz de Consistencia 2016Luis Jesús Madrid MascaróAún no hay calificaciones

- Responsabilidad Social IndividualDocumento3 páginasResponsabilidad Social IndividualAndrea Carolina Perez FlorianAún no hay calificaciones

- Totonacaycultura 1Documento130 páginasTotonacaycultura 1Escarlet MorrisonAún no hay calificaciones

- Economia PanameñaDocumento19 páginasEconomia PanameñaArnaldo Bramwell IIAún no hay calificaciones

- Examen de Sociologia CristianaDocumento2 páginasExamen de Sociologia CristianaFrankAún no hay calificaciones

- Dados Con Las SílabasDocumento43 páginasDados Con Las SílabasginaAún no hay calificaciones

- Smartcampus: Ingreso: Smartcampus - Poligran.edu - CoDocumento10 páginasSmartcampus: Ingreso: Smartcampus - Poligran.edu - CowaDSDASDASDASDAún no hay calificaciones

- Un Corazon Humillado Ante DiosDocumento4 páginasUn Corazon Humillado Ante DiosgeraldineAún no hay calificaciones

- Ensayo MercadotecniaDocumento7 páginasEnsayo MercadotecniaAlexia Cristal Velez EspinosaAún no hay calificaciones

- Resumen de La Tragedia de Los Comunes.Documento4 páginasResumen de La Tragedia de Los Comunes.VICTOR PEREZAún no hay calificaciones

- Tarea MotivacionDocumento2 páginasTarea MotivacionAlvaro MazaraAún no hay calificaciones

- Tarea1 PresDocumento5 páginasTarea1 PresSandra MorenoAún no hay calificaciones

- Párvulos Lección 1 Ejemplo de ObedienciaDocumento15 páginasPárvulos Lección 1 Ejemplo de Obedienciawendy camonesAún no hay calificaciones

- Manual Foncodes Triptico - A4 Definitivo 16-04-11Documento3 páginasManual Foncodes Triptico - A4 Definitivo 16-04-11Juan Manuel López ZumaetaAún no hay calificaciones

- Afiliación Agente KasnetDocumento8 páginasAfiliación Agente KasnetLuis Angel Alvarado PinedoAún no hay calificaciones

- Bolsa ShanghaiDocumento18 páginasBolsa ShanghaiEmma QuintanillaAún no hay calificaciones

- Croquis Mahle Pistones Enero 2023 PDFDocumento18 páginasCroquis Mahle Pistones Enero 2023 PDFjaanethlopez4Aún no hay calificaciones

- T-110-15 Corte Constitucional de ColombiaDocumento29 páginasT-110-15 Corte Constitucional de ColombiaJuan ManuelAún no hay calificaciones

- Actros 2645LS (6X4) Remolca - LDDocumento1 páginaActros 2645LS (6X4) Remolca - LDMiguel Cardenas67% (3)

- Teologia I 2023: Universidad Catolica de La PlataDocumento7 páginasTeologia I 2023: Universidad Catolica de La PlataJoelitoYTAún no hay calificaciones

- Simbolos PatriosDocumento6 páginasSimbolos PatriosArlene ArleneAún no hay calificaciones

- Ferrocarril Transandino Sa - Accesorios - 230530 - 164154Documento1 páginaFerrocarril Transandino Sa - Accesorios - 230530 - 164154Hugo Americo Condori BustamanteAún no hay calificaciones

- TIM2 - Distribucion en PlantaDocumento6 páginasTIM2 - Distribucion en PlantajorgeAún no hay calificaciones

- FacturasDocumento2 páginasFacturasKarla Toro CabreraAún no hay calificaciones

- UNESR Sistema Integrado Acedémico y de Control de EstudiosDocumento3 páginasUNESR Sistema Integrado Acedémico y de Control de EstudiosGenesis Gonzalez MAún no hay calificaciones

- La Ciudad de Las BestiasDocumento103 páginasLa Ciudad de Las BestiasAbigail AlmanzaAún no hay calificaciones

- Gianna Duarte DuarteDocumento26 páginasGianna Duarte DuarteFernando Carreno100% (1)

- Plan de LaboratorioDocumento2 páginasPlan de LaboratorioWILMER FLORES CASTROAún no hay calificaciones

- GT-IN05-FT01 Formato Registro Alcoholimetria PeriodicaDocumento2 páginasGT-IN05-FT01 Formato Registro Alcoholimetria PeriodicaDiana Carola NeciosupAún no hay calificaciones