También podría gustarte

- Mercados - Capítulo 1Documento13 páginasMercados - Capítulo 1Carlos Pariapaza Vera100% (1)

- Trabajo de Fin de Curso1 PDFDocumento22 páginasTrabajo de Fin de Curso1 PDFFrancisco CupenAún no hay calificaciones

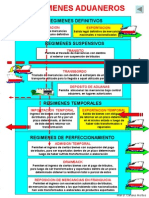

- Regimenes AduanerosDocumento4 páginasRegimenes AduanerosBrayan Smith Masias OjedaAún no hay calificaciones

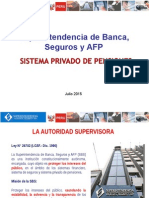

- Sistema Privado de Pensiones - UNPDocumento34 páginasSistema Privado de Pensiones - UNPBrayan Smith Masias OjedaAún no hay calificaciones

- 2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepDocumento18 páginas2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepBrayan Smith Masias OjedaAún no hay calificaciones

- Macroeconomia Avanzada David RomerDocumento475 páginasMacroeconomia Avanzada David RomerCristobal CedeñoAún no hay calificaciones

- Analisis de Alicrp 2009Documento31 páginasAnalisis de Alicrp 2009Brayan Smith Masias OjedaAún no hay calificaciones

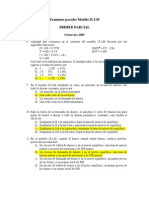

- Ejercicios Tema 3 Modelo Is LDocumento2 páginasEjercicios Tema 3 Modelo Is LBrayan Smith Masias Ojeda50% (2)

- IslmDocumento11 páginasIslmBrayan Smith Masias OjedaAún no hay calificaciones

- Dian Control CambiarioDocumento5 páginasDian Control Cambiariosebastian cortesAún no hay calificaciones

- Tema 3-Acreedores y Deudores Por Operaciones ComercialesDocumento7 páginasTema 3-Acreedores y Deudores Por Operaciones ComercialesRocio Marin GranadaAún no hay calificaciones

- Principales Variables MacroeconómicasDocumento12 páginasPrincipales Variables MacroeconómicasDuvan PenalozaAún no hay calificaciones

- ForwardDocumento3 páginasForwardruxel_u10Aún no hay calificaciones

- Ejercicios Tipo de Cambio 2021aDocumento2 páginasEjercicios Tipo de Cambio 2021aANDRES SANCHEZAún no hay calificaciones

- Macroeconomía Abierta - Modelo Con Precios RígidosDocumento61 páginasMacroeconomía Abierta - Modelo Con Precios Rígidosandreco0912100% (1)

- Libre FlotaciónDocumento2 páginasLibre Flotaciónhernandezsanchezalejandra20Aún no hay calificaciones

- Informe Económico y Comercial de México (2010 - 2014)Documento64 páginasInforme Económico y Comercial de México (2010 - 2014)Jeanette ContrerasAún no hay calificaciones

- ParcialDocumento91 páginasParcialNico Neyra (Nicolas)Aún no hay calificaciones

- Ejemplo de Un FuturoDocumento8 páginasEjemplo de Un FuturoDarlineNicollFernandezHuageAún no hay calificaciones

- Sap - Certificacion Sap Fi-05!04!2011Documento57 páginasSap - Certificacion Sap Fi-05!04!2011perhackerAún no hay calificaciones

- Métodos CambiariosDocumento7 páginasMétodos CambiariosElody Zurisaday TocAún no hay calificaciones

- Primer Examen ParcialDocumento30 páginasPrimer Examen ParcialElbin Antonio EspinalAún no hay calificaciones

- EconomiaDocumento35 páginasEconomiaSanti ReinosoAún no hay calificaciones

- Principales Dinámica Contables (Cuentas Del Activo) : Hugo Ruben Marca MaqueraDocumento14 páginasPrincipales Dinámica Contables (Cuentas Del Activo) : Hugo Ruben Marca Maqueraanderzon carlosAún no hay calificaciones

- INFORME de Peña en DiputadosDocumento1031 páginasINFORME de Peña en DiputadosInfo RegiónAún no hay calificaciones

- Finanzas Internacionales - UNIDAD 3Documento9 páginasFinanzas Internacionales - UNIDAD 3Álvaro MolinaAún no hay calificaciones

- Coffee For AllDocumento14 páginasCoffee For AllrosaAún no hay calificaciones

- 118 Tarjeta Credito AAdvantage Infinite VisaDocumento3 páginas118 Tarjeta Credito AAdvantage Infinite Visamarcos llatasAún no hay calificaciones

- Exámen Final MACROECONOMÍADocumento18 páginasExámen Final MACROECONOMÍANicolas AliasAún no hay calificaciones

- Ee - Ff. InterbankDocumento27 páginasEe - Ff. InterbankStefany PVAún no hay calificaciones

- Historia Económica de ChileDocumento19 páginasHistoria Económica de ChileJefferson AbarcaAún no hay calificaciones

- EconomiaDocumento6 páginasEconomiaFlor GaunaAún no hay calificaciones

- Trabajo Practico N 10Documento9 páginasTrabajo Practico N 10rodolfo fernando churquinaAún no hay calificaciones

- Tarea 4 Costo 2Documento14 páginasTarea 4 Costo 2Keyssi Crystal VenturaAún no hay calificaciones

- Evaluacion Control Interno Caja ChicaDocumento22 páginasEvaluacion Control Interno Caja ChicaLizeth LopezAún no hay calificaciones

- Taller de Macroeconomía - Economía GlobalDocumento13 páginasTaller de Macroeconomía - Economía Globalestefania rua mazoAún no hay calificaciones

- 11 Dic 2013Documento269 páginas11 Dic 2013AndenesAún no hay calificaciones