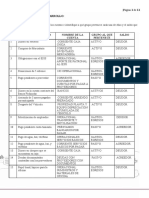

CUADRO DE ANALISIS DE TRANSACCIONES

En base al conocimiento del comportamiento de las cuentas de activos, pasivos y

resultado y la mantencin de la ecuacin del inventario, podemos realizar el

cuadro de anlisis de transacciones del siguiente ejercicio.

Ejemplo:

a. Aporte inicial: auto $ 4.500.000, mercaderas $ 400.000, dinero en efectivo $350.000.

b. Se abre cuenta corriente en el Banco de Chile $ 150.000

c. Se compra mercadera $ 100.000 cancelada 50% efectivo, saldo cheque.

d. Se pagan $ 12.000 en efectivo por el uso de telfono.

e. Se compra mercadera por $ 200.000 los cuales se adeudan al proveedor y sern

cancelados en el futuro.

Desarrollo:

Operacin a), lo primero que hay que hacer es identificar las cuentas que

intervienen en esta operacin: tenemos un aporte de un automvil el cual

podemos identificar con la cuenta de Activo fijo Vehculos, en este caso para la

empresa significa un aumento de los vehculos, ya que antes no posea nada y las

cuentas de activo aumentan por el lado del Debe y es ah donde se anota el

registro; de la misma forma seguimos identificando cuentas y encontramos un

aporte de mercaderas, esta es tambin una cuenta de activo circulante, la cual

aumenta dentro de la empresa, ya que antes no tena mercaderas por lo tanto al

ser un activo y aumentar el registro se hace en el lado del Debe.

La otra

cuenta que podemos identificar es el dinero en efectivo, el cual en la empresa se

registra en la cuenta Caja; esta tambin es una cuenta de Activo, por lo tanto

el registro se realiza en el lado del Debe que es por el lado en la cual aumentan

los Activos; estos tres aportes constituyen el aporte inicial a la empresa, los cuales

se resumen en el Capital aportado a la empresa; la cuenta Capital

corresponde al pasivo Patrimonio, por ser la primera deuda que adquiere la

empresa y las cuentas de pasivo aumentan por el lado del Haber, en ese lado

se hace el registro por el total de la suma de los aportes de los socios.

�Operacin

a.

Cuentas que

Tipos de

Variacin

DEBE

intervienen

Cuenta

Vehculos

Activo Fijo

4.500.000

Mercaderas

Act.- Circulante

400.000

Caja

Act.- Circulante

350.000

Capital

Pasivo

HABER

5.250.000

Patrimonio

Operacin b), Identificar las cuentas, la empresa abre una cuenta corriente, es

decir ahora tendr una cuenta en el banco y es ese el nombre que se usa,

cuenta Banco y es una cuenta de Activo circulante la cual antes no posea, por

la tanto este activo esta aumentado y cuando un activo aumenta este

se

registra en el lado del Debe, el dinero a depositar en el banco debe salir de la

nica parte donde en estos momentos la empresa posee dinero en efectivo y esa

es la cuenta Caja la que ya dijimos, era de activo pero en este caso el dinero

est saliendo y cuando un activo disminuye el registro se realiza en el lado del

Haber.

Operacin

b.

Cuentas

que

Tipos de

intervienen

Cuenta

Banco de Chile

Act.-

Variacin

DEBE

HABER

150.000

circulante

Caja

Act.-

150.000

circulante

Operacin c), La empresa realiza una compra de mercaderas, en este caso la

cuenta es de Mercaderas que es una cuenta de activo y como la empresa

est comprando, quiere decir que las mercaderas aumentan, por lo tanto el

registro es en el lado del Debe que es el lado en el cual aumentan los activos; la

compra se cancela con dinero en efectivo y con cheque, el dinero en efectivo se

encuentra en la cuenta Caja (Act. Circulante), en este caso la caja disminuye

ya que el dinero est saliendo para efectuar el pago y el registro es en el lado del

�Haber; El saldo se cancela con cheque y los cheques salen del banco, por lo

tanto la cuenta es Banco (Act. Circulante) y esta disminuye ya que el dinero

finalmente saldr del banco y se registra al Haber.

Operacin

c.

Cuentas que

Tipos de

Variacin

DEBE

HABER

intervienen

Cuenta

Mercaderas

Act.- Circulante

Caja

Act.- Circulante

50.000

Banco de Chile

Act.- Circulante

50.000

100.000

Operacin d), similar a la operacin anterior, pero en este caso no se realiza el

pago por la compra, se adquiere una deuda con los proveedores, esta es una

cuenta de Pasivo circulante y esta deuda est aumentando, ya que antes la

empresa no tena deudas con los proveedores, el registro se realiza al lado del

Haber ya que los pasivos aumentan por el lado del Haber.

Operacin

d.

Cuentas que

Tipos de

intervienen

Cuenta

Mercaderas

Activo

Proveedores

Circulante

Pasivo

Variacin

+

+

DEBE

HABER

200.000

200.000

Circulante

En resumen el cuadro debe cuadrar en las sumas de las columnas del Debe y del

Haber, tal como se muestra a continuacin:

�Operacin

a.

Cuentas que

Tipos de

Variacin

DEBE

intervienen

Cuenta

Vehculos

Activo Fijo

4.500.000

Mercaderas

Act.- Circulante

400.000

Caja

Act.- Circulante

350.000

Capital

Pasivo

HABER

5.250.000

Patrimonio

b.

c.

d.

Banco de Chile

Act.- circulante

Caja

Act.- circulante

Mercaderas

Act.- Circulante

Caja

Act.- Circulante

50.000

Banco de Chile

Act.- Circulante

50.000

Mercaderas

Activo

Proveedores

Circulante

Pasivo

150.000

150.000

100.000

200.000

200.000

Circulante

TOTALES

5.700.000

5.700.000