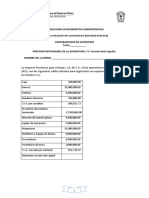

2.1.8 Procesamiento de Operaciones Financieras

2.1.8 Procesamiento de Operaciones Financieras

También podría gustarte

- Instrucciones Entregable No.1Documento2 páginasInstrucciones Entregable No.1Jose Jay0% (1)

- Laboratorio Flujo de Efectivo - Grupo 6 S106Documento9 páginasLaboratorio Flujo de Efectivo - Grupo 6 S106Hector GuateAún no hay calificaciones

- MF0979_2 - Gestión operativa de tesoreríaDe EverandMF0979_2 - Gestión operativa de tesoreríaCalificación: 5 de 5 estrellas5/5 (1)

- CONTA 3 Exa Final Flujo de Efectivo 2Documento9 páginasCONTA 3 Exa Final Flujo de Efectivo 2Chenito CastilloAún no hay calificaciones

- Ejercicios AuditoríaDocumento10 páginasEjercicios Auditoríakvortiz0% (1)

- Partida Doble y Ec. Patrimonial Taller 3Documento27 páginasPartida Doble y Ec. Patrimonial Taller 3dianita038973% (26)

- Practicas ContablesDocumento116 páginasPracticas Contablessakmari64% (11)

- Momento 3 - Solucionar Problemas Inventarios y Activos FijosDocumento3 páginasMomento 3 - Solucionar Problemas Inventarios y Activos Fijoslucrecia reina p100% (2)

- Ejercicio de Balance GeneralDocumento4 páginasEjercicio de Balance GeneralPablo Estrada100% (1)

- Complexivo 2020Documento38 páginasComplexivo 2020Diana BarrigaAún no hay calificaciones

- Complexivo UNIFICADOS ANTERIORESDocumento572 páginasComplexivo UNIFICADOS ANTERIORESDiana BarrigaAún no hay calificaciones

- Trabajo GerenciALDocumento8 páginasTrabajo GerenciALAnabel Diaz0% (2)

- Gaucho VDocumento35 páginasGaucho Vjoseavr7Aún no hay calificaciones

- El Gaucho Veloz Ejercicios ResueltosDocumento45 páginasEl Gaucho Veloz Ejercicios ResueltosJose Luis Copeland Pecina0% (2)

- Ic U2 Af1 LugqDocumento30 páginasIc U2 Af1 LugqRyan Andrew Vanderhorst100% (1)

- Practica 1. EdosFinDocumento8 páginasPractica 1. EdosFinValezita Peralta100% (1)

- El Gaucho Veloz Ejercicios ResueltosDocumento45 páginasEl Gaucho Veloz Ejercicios Resueltosflyeraway50% (2)

- Segundo Parcial - Segunda ParteDocumento2 páginasSegundo Parcial - Segunda ParteElbio VasquezAún no hay calificaciones

- UNIDAD III Abp de ContaDocumento35 páginasUNIDAD III Abp de ContaIzaaqk RodriguezAún no hay calificaciones

- Ic U2 Af1Documento16 páginasIc U2 Af1lilo2013Aún no hay calificaciones

- Segundo Examen de Evalucion Del ConocimientoDocumento6 páginasSegundo Examen de Evalucion Del ConocimientoErnesto NeiraAún no hay calificaciones

- Cad U1 Ea JujvDocumento5 páginasCad U1 Ea JujvJoco BaptisteAún no hay calificaciones

- Fi U1 A3 DagcDocumento10 páginasFi U1 A3 DagcdanielkstilloAún no hay calificaciones

- Conta III Datos Incompletos 2015Documento9 páginasConta III Datos Incompletos 2015cindy_18juarez100% (1)

- Ejercicios TesoreriaDocumento5 páginasEjercicios TesoreriaHeriberto HernándezAún no hay calificaciones

- Ejercicios IDocumento9 páginasEjercicios IMily HdzAún no hay calificaciones

- Actividad 11 y 11A Ejercicio 4 Contabilidad Financiera 3Documento28 páginasActividad 11 y 11A Ejercicio 4 Contabilidad Financiera 3deissy145Aún no hay calificaciones

- Tarea 1 (Repaso PP)Documento2 páginasTarea 1 (Repaso PP)pedro perezAún no hay calificaciones

- Auditoria Cofasa Sin Terminar.Documento13 páginasAuditoria Cofasa Sin Terminar.Josahe Sanchez HernandezAún no hay calificaciones

- Financiera - EnunciadosDocumento6 páginasFinanciera - EnunciadosApuestas JulanoAún no hay calificaciones

- Actividad 2 Catalogo de CuentasDocumento24 páginasActividad 2 Catalogo de Cuentaswape100% (3)

- CASO 2 Electrodomesticos SADocumento9 páginasCASO 2 Electrodomesticos SAMiguel Infantes100% (1)

- Tecnologico de Estudios Superiores de Ecatepec Ejercicios Por Competencias para El Curso Propedeutico Fundamentos de ContabilidadDocumento8 páginasTecnologico de Estudios Superiores de Ecatepec Ejercicios Por Competencias para El Curso Propedeutico Fundamentos de ContabilidadDanna Victoria VillarrealAún no hay calificaciones

- Autoevaluacion 1-2-3Documento23 páginasAutoevaluacion 1-2-3alexis_sqr1813Aún no hay calificaciones

- Laboratorio IiDocumento71 páginasLaboratorio IiGuisselleMuniveHurtadoAún no hay calificaciones

- Taller 2 Cuentas TDocumento8 páginasTaller 2 Cuentas TKevin RuaAún no hay calificaciones

- Practica No. 1 de Los Temas 1 y 2Documento5 páginasPractica No. 1 de Los Temas 1 y 2Yomii FelizAún no hay calificaciones

- GA1-210601013-AA1-EV01. Taller Sobre Contabilización de Operaciones ComercialesDocumento5 páginasGA1-210601013-AA1-EV01. Taller Sobre Contabilización de Operaciones ComercialesDeyanira ParraAún no hay calificaciones

- Unidad 3Documento18 páginasUnidad 3José PiamoAún no hay calificaciones

- Contabilidad Datos IncompletosDocumento10 páginasContabilidad Datos IncompletosSu Pineda67% (3)

- Presupuestosfinal 130807112203 Phpapp01Documento18 páginasPresupuestosfinal 130807112203 Phpapp01Rafael EstradaAún no hay calificaciones

- Ejercicios 5Documento5 páginasEjercicios 5Saul VarguezAún no hay calificaciones

- Caso Practico de AuditoriaDocumento89 páginasCaso Practico de AuditoriaAngel Garduño100% (2)

- PRUEBA (Adriana Mora)Documento5 páginasPRUEBA (Adriana Mora)Elena RepettoAún no hay calificaciones

- Monografia III de Balance de ComprobaciónDocumento2 páginasMonografia III de Balance de Comprobaciónluis felipeAún no hay calificaciones

- Trabajo Contabilidad Intermedia ExcelDocumento26 páginasTrabajo Contabilidad Intermedia ExcelALEXANDER RAFAEL RONDON VELAZQUEZAún no hay calificaciones

- Practica Año 2011 SeminarioDocumento343 páginasPractica Año 2011 SeminarioVictor Roldán100% (1)

- Tarea 2 de Contabilidad ComputarizadaDocumento11 páginasTarea 2 de Contabilidad Computarizadacarlos rojasAún no hay calificaciones

- Ejercicio2 - Cuentas de OrdenDocumento25 páginasEjercicio2 - Cuentas de Ordenarellano.dulceAún no hay calificaciones

- Fo. 5.1 Libro DiarioDocumento48 páginasFo. 5.1 Libro DiarioELISA ADELY AGURTO TINEOAún no hay calificaciones

- Caso 01 - Grupo 21Documento25 páginasCaso 01 - Grupo 21Magaly Elsa Huaroc CordovaAún no hay calificaciones

- Trabajo Utn ContaDocumento116 páginasTrabajo Utn Contaanon_16838091233% (6)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Facturación y cierre de actividad en Restaurante. HOTR0608De EverandFacturación y cierre de actividad en Restaurante. HOTR0608Aún no hay calificaciones

- UF0528 - Gestión y análisis contable de las operaciones económico-financierasDe EverandUF0528 - Gestión y análisis contable de las operaciones económico-financierasAún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Contabilidad General: Con base en las normas internacionales de información financieraDe EverandContabilidad General: Con base en las normas internacionales de información financieraAún no hay calificaciones

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Procesos económico-administrativos en agencias de viajes. HOTG0208De EverandProcesos económico-administrativos en agencias de viajes. HOTG0208Aún no hay calificaciones

- Auditoria en Los Sistemas de PRLDocumento2 páginasAuditoria en Los Sistemas de PRLGonzalo FloresAún no hay calificaciones

- Act-Ger.001.acta de Revisión Por La Dirección 20 Abril 2010Documento2 páginasAct-Ger.001.acta de Revisión Por La Dirección 20 Abril 2010Yessica MalagonAún no hay calificaciones

- Grupo A - Desarrollo de Casos PrácticosDocumento18 páginasGrupo A - Desarrollo de Casos PrácticosMariliz Balladares PreciadoAún no hay calificaciones

- REVISORIADocumento4 páginasREVISORIACamila VegaAún no hay calificaciones

- Preguntas de RepasoDocumento3 páginasPreguntas de RepasoOmar Villaverde ChavarriaAún no hay calificaciones

- Manual Sugerido de Politicas y Procedimientos de Control de Calidad NICC 1Documento25 páginasManual Sugerido de Politicas y Procedimientos de Control de Calidad NICC 1jhon jairo hernandez riosAún no hay calificaciones

- CiffDocumento10 páginasCiffMatarel Mata MatiasAún no hay calificaciones

- Procedimientos de Fiscalizacion Tributaria. Francisco Mendez Barrientos 1Documento18 páginasProcedimientos de Fiscalizacion Tributaria. Francisco Mendez Barrientos 1Maria AyalaAún no hay calificaciones

- Nia 540Documento5 páginasNia 540andrey PabloAún no hay calificaciones

- ACTIVIDAD 3 Practicando Cuentas RealesDocumento7 páginasACTIVIDAD 3 Practicando Cuentas RealesAlejandra RodriguezAún no hay calificaciones

- El Servicio de Administración TributariaDocumento43 páginasEl Servicio de Administración TributariaBlanca Iris Ortiz AesAún no hay calificaciones

- Procedimiento Analitico CXCDocumento4 páginasProcedimiento Analitico CXCJess CoreaAún no hay calificaciones

- 3-Documentacion Auditoria GubernamentalDocumento40 páginas3-Documentacion Auditoria GubernamentalEdhison Deyvis Mamani Morera100% (2)

- Presentación Guía 2Documento10 páginasPresentación Guía 2Sandra CastañedaAún no hay calificaciones

- Balance ConstructivoDocumento7 páginasBalance ConstructivoLizedi De La Cruz CastroAún no hay calificaciones

- Trabajo Por Hacer de AuditoriaDocumento6 páginasTrabajo Por Hacer de Auditoriaalexander jimenenzAún no hay calificaciones

- POSTULADOS BÁSICOS 2 Doc. OriginalDocumento14 páginasPOSTULADOS BÁSICOS 2 Doc. OriginalAlejandra Moreno eliasAún no hay calificaciones

- M18 U1 A2 AquinoVMDocumento8 páginasM18 U1 A2 AquinoVMMonse AquinoAún no hay calificaciones

- 3.1 La Empresa - Estructura ContableDocumento9 páginas3.1 La Empresa - Estructura ContableRuthLis OMAún no hay calificaciones

- Segundo Informe de AvanceDocumento258 páginasSegundo Informe de AvanceMaria LauraAún no hay calificaciones

- Principios de Contabilidad Generalmente Aceptados - Wikipedia, La Enciclopedia LibreDocumento8 páginasPrincipios de Contabilidad Generalmente Aceptados - Wikipedia, La Enciclopedia LibreCristhian Rafael Medina NinaAún no hay calificaciones

- Línea de Tiempo (IMPC)Documento1 páginaLínea de Tiempo (IMPC)Andres O Cuamatzi DzibAún no hay calificaciones

- Nic 12 PDFDocumento3 páginasNic 12 PDFNelzon Raul Ferrer AlcevesAún no hay calificaciones

- Parcial 1 Costos Por Ordenes y Procesos RevisadoDocumento7 páginasParcial 1 Costos Por Ordenes y Procesos RevisadoCarlos MartinezAún no hay calificaciones

- Contabilidad - Los Asientos de Cierre ContableDocumento5 páginasContabilidad - Los Asientos de Cierre ContableFulanitoAún no hay calificaciones

- Plan de Actividades 2021 CONTABILIDAD 1Documento7 páginasPlan de Actividades 2021 CONTABILIDAD 1Apaza Huarayo Juan de DiosAún no hay calificaciones

- Laminas Principios, Normas y Técnicas de AuditoriaDocumento32 páginasLaminas Principios, Normas y Técnicas de AuditoriazuleimaAún no hay calificaciones

- Programa de Auditoria en Excel para TAXDocumento9 páginasPrograma de Auditoria en Excel para TAXJulian Lizares Apaza100% (1)

- Auditoria TributariaDocumento20 páginasAuditoria TributariaADOLFO PIOAún no hay calificaciones

También podría gustarte

- Instrucciones Entregable No.1Documento2 páginasInstrucciones Entregable No.1Jose Jay0% (1)

- Laboratorio Flujo de Efectivo - Grupo 6 S106Documento9 páginasLaboratorio Flujo de Efectivo - Grupo 6 S106Hector GuateAún no hay calificaciones

- MF0979_2 - Gestión operativa de tesoreríaDe EverandMF0979_2 - Gestión operativa de tesoreríaCalificación: 5 de 5 estrellas5/5 (1)

- CONTA 3 Exa Final Flujo de Efectivo 2Documento9 páginasCONTA 3 Exa Final Flujo de Efectivo 2Chenito CastilloAún no hay calificaciones

- Ejercicios AuditoríaDocumento10 páginasEjercicios Auditoríakvortiz0% (1)

- Partida Doble y Ec. Patrimonial Taller 3Documento27 páginasPartida Doble y Ec. Patrimonial Taller 3dianita038973% (26)

- Practicas ContablesDocumento116 páginasPracticas Contablessakmari64% (11)

- Momento 3 - Solucionar Problemas Inventarios y Activos FijosDocumento3 páginasMomento 3 - Solucionar Problemas Inventarios y Activos Fijoslucrecia reina p100% (2)

- Ejercicio de Balance GeneralDocumento4 páginasEjercicio de Balance GeneralPablo Estrada100% (1)

- Complexivo 2020Documento38 páginasComplexivo 2020Diana BarrigaAún no hay calificaciones

- Complexivo UNIFICADOS ANTERIORESDocumento572 páginasComplexivo UNIFICADOS ANTERIORESDiana BarrigaAún no hay calificaciones

- Trabajo GerenciALDocumento8 páginasTrabajo GerenciALAnabel Diaz0% (2)

- Gaucho VDocumento35 páginasGaucho Vjoseavr7Aún no hay calificaciones

- El Gaucho Veloz Ejercicios ResueltosDocumento45 páginasEl Gaucho Veloz Ejercicios ResueltosJose Luis Copeland Pecina0% (2)

- Ic U2 Af1 LugqDocumento30 páginasIc U2 Af1 LugqRyan Andrew Vanderhorst100% (1)

- Practica 1. EdosFinDocumento8 páginasPractica 1. EdosFinValezita Peralta100% (1)

- El Gaucho Veloz Ejercicios ResueltosDocumento45 páginasEl Gaucho Veloz Ejercicios Resueltosflyeraway50% (2)

- Segundo Parcial - Segunda ParteDocumento2 páginasSegundo Parcial - Segunda ParteElbio VasquezAún no hay calificaciones

- UNIDAD III Abp de ContaDocumento35 páginasUNIDAD III Abp de ContaIzaaqk RodriguezAún no hay calificaciones

- Ic U2 Af1Documento16 páginasIc U2 Af1lilo2013Aún no hay calificaciones

- Segundo Examen de Evalucion Del ConocimientoDocumento6 páginasSegundo Examen de Evalucion Del ConocimientoErnesto NeiraAún no hay calificaciones

- Cad U1 Ea JujvDocumento5 páginasCad U1 Ea JujvJoco BaptisteAún no hay calificaciones

- Fi U1 A3 DagcDocumento10 páginasFi U1 A3 DagcdanielkstilloAún no hay calificaciones

- Conta III Datos Incompletos 2015Documento9 páginasConta III Datos Incompletos 2015cindy_18juarez100% (1)

- Ejercicios TesoreriaDocumento5 páginasEjercicios TesoreriaHeriberto HernándezAún no hay calificaciones

- Ejercicios IDocumento9 páginasEjercicios IMily HdzAún no hay calificaciones

- Actividad 11 y 11A Ejercicio 4 Contabilidad Financiera 3Documento28 páginasActividad 11 y 11A Ejercicio 4 Contabilidad Financiera 3deissy145Aún no hay calificaciones

- Tarea 1 (Repaso PP)Documento2 páginasTarea 1 (Repaso PP)pedro perezAún no hay calificaciones

- Auditoria Cofasa Sin Terminar.Documento13 páginasAuditoria Cofasa Sin Terminar.Josahe Sanchez HernandezAún no hay calificaciones

- Financiera - EnunciadosDocumento6 páginasFinanciera - EnunciadosApuestas JulanoAún no hay calificaciones

- Actividad 2 Catalogo de CuentasDocumento24 páginasActividad 2 Catalogo de Cuentaswape100% (3)

- CASO 2 Electrodomesticos SADocumento9 páginasCASO 2 Electrodomesticos SAMiguel Infantes100% (1)

- Tecnologico de Estudios Superiores de Ecatepec Ejercicios Por Competencias para El Curso Propedeutico Fundamentos de ContabilidadDocumento8 páginasTecnologico de Estudios Superiores de Ecatepec Ejercicios Por Competencias para El Curso Propedeutico Fundamentos de ContabilidadDanna Victoria VillarrealAún no hay calificaciones

- Autoevaluacion 1-2-3Documento23 páginasAutoevaluacion 1-2-3alexis_sqr1813Aún no hay calificaciones

- Laboratorio IiDocumento71 páginasLaboratorio IiGuisselleMuniveHurtadoAún no hay calificaciones

- Taller 2 Cuentas TDocumento8 páginasTaller 2 Cuentas TKevin RuaAún no hay calificaciones

- Practica No. 1 de Los Temas 1 y 2Documento5 páginasPractica No. 1 de Los Temas 1 y 2Yomii FelizAún no hay calificaciones

- GA1-210601013-AA1-EV01. Taller Sobre Contabilización de Operaciones ComercialesDocumento5 páginasGA1-210601013-AA1-EV01. Taller Sobre Contabilización de Operaciones ComercialesDeyanira ParraAún no hay calificaciones

- Unidad 3Documento18 páginasUnidad 3José PiamoAún no hay calificaciones

- Contabilidad Datos IncompletosDocumento10 páginasContabilidad Datos IncompletosSu Pineda67% (3)

- Presupuestosfinal 130807112203 Phpapp01Documento18 páginasPresupuestosfinal 130807112203 Phpapp01Rafael EstradaAún no hay calificaciones

- Ejercicios 5Documento5 páginasEjercicios 5Saul VarguezAún no hay calificaciones

- Caso Practico de AuditoriaDocumento89 páginasCaso Practico de AuditoriaAngel Garduño100% (2)

- PRUEBA (Adriana Mora)Documento5 páginasPRUEBA (Adriana Mora)Elena RepettoAún no hay calificaciones

- Monografia III de Balance de ComprobaciónDocumento2 páginasMonografia III de Balance de Comprobaciónluis felipeAún no hay calificaciones

- Trabajo Contabilidad Intermedia ExcelDocumento26 páginasTrabajo Contabilidad Intermedia ExcelALEXANDER RAFAEL RONDON VELAZQUEZAún no hay calificaciones

- Practica Año 2011 SeminarioDocumento343 páginasPractica Año 2011 SeminarioVictor Roldán100% (1)

- Tarea 2 de Contabilidad ComputarizadaDocumento11 páginasTarea 2 de Contabilidad Computarizadacarlos rojasAún no hay calificaciones

- Ejercicio2 - Cuentas de OrdenDocumento25 páginasEjercicio2 - Cuentas de Ordenarellano.dulceAún no hay calificaciones

- Fo. 5.1 Libro DiarioDocumento48 páginasFo. 5.1 Libro DiarioELISA ADELY AGURTO TINEOAún no hay calificaciones

- Caso 01 - Grupo 21Documento25 páginasCaso 01 - Grupo 21Magaly Elsa Huaroc CordovaAún no hay calificaciones

- Trabajo Utn ContaDocumento116 páginasTrabajo Utn Contaanon_16838091233% (6)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Facturación y cierre de actividad en Restaurante. HOTR0608De EverandFacturación y cierre de actividad en Restaurante. HOTR0608Aún no hay calificaciones

- UF0528 - Gestión y análisis contable de las operaciones económico-financierasDe EverandUF0528 - Gestión y análisis contable de las operaciones económico-financierasAún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Contabilidad General: Con base en las normas internacionales de información financieraDe EverandContabilidad General: Con base en las normas internacionales de información financieraAún no hay calificaciones

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Procesos económico-administrativos en agencias de viajes. HOTG0208De EverandProcesos económico-administrativos en agencias de viajes. HOTG0208Aún no hay calificaciones

- Auditoria en Los Sistemas de PRLDocumento2 páginasAuditoria en Los Sistemas de PRLGonzalo FloresAún no hay calificaciones

- Act-Ger.001.acta de Revisión Por La Dirección 20 Abril 2010Documento2 páginasAct-Ger.001.acta de Revisión Por La Dirección 20 Abril 2010Yessica MalagonAún no hay calificaciones

- Grupo A - Desarrollo de Casos PrácticosDocumento18 páginasGrupo A - Desarrollo de Casos PrácticosMariliz Balladares PreciadoAún no hay calificaciones

- REVISORIADocumento4 páginasREVISORIACamila VegaAún no hay calificaciones

- Preguntas de RepasoDocumento3 páginasPreguntas de RepasoOmar Villaverde ChavarriaAún no hay calificaciones

- Manual Sugerido de Politicas y Procedimientos de Control de Calidad NICC 1Documento25 páginasManual Sugerido de Politicas y Procedimientos de Control de Calidad NICC 1jhon jairo hernandez riosAún no hay calificaciones

- CiffDocumento10 páginasCiffMatarel Mata MatiasAún no hay calificaciones

- Procedimientos de Fiscalizacion Tributaria. Francisco Mendez Barrientos 1Documento18 páginasProcedimientos de Fiscalizacion Tributaria. Francisco Mendez Barrientos 1Maria AyalaAún no hay calificaciones

- Nia 540Documento5 páginasNia 540andrey PabloAún no hay calificaciones

- ACTIVIDAD 3 Practicando Cuentas RealesDocumento7 páginasACTIVIDAD 3 Practicando Cuentas RealesAlejandra RodriguezAún no hay calificaciones

- El Servicio de Administración TributariaDocumento43 páginasEl Servicio de Administración TributariaBlanca Iris Ortiz AesAún no hay calificaciones

- Procedimiento Analitico CXCDocumento4 páginasProcedimiento Analitico CXCJess CoreaAún no hay calificaciones

- 3-Documentacion Auditoria GubernamentalDocumento40 páginas3-Documentacion Auditoria GubernamentalEdhison Deyvis Mamani Morera100% (2)

- Presentación Guía 2Documento10 páginasPresentación Guía 2Sandra CastañedaAún no hay calificaciones

- Balance ConstructivoDocumento7 páginasBalance ConstructivoLizedi De La Cruz CastroAún no hay calificaciones

- Trabajo Por Hacer de AuditoriaDocumento6 páginasTrabajo Por Hacer de Auditoriaalexander jimenenzAún no hay calificaciones

- POSTULADOS BÁSICOS 2 Doc. OriginalDocumento14 páginasPOSTULADOS BÁSICOS 2 Doc. OriginalAlejandra Moreno eliasAún no hay calificaciones

- M18 U1 A2 AquinoVMDocumento8 páginasM18 U1 A2 AquinoVMMonse AquinoAún no hay calificaciones

- 3.1 La Empresa - Estructura ContableDocumento9 páginas3.1 La Empresa - Estructura ContableRuthLis OMAún no hay calificaciones

- Segundo Informe de AvanceDocumento258 páginasSegundo Informe de AvanceMaria LauraAún no hay calificaciones

- Principios de Contabilidad Generalmente Aceptados - Wikipedia, La Enciclopedia LibreDocumento8 páginasPrincipios de Contabilidad Generalmente Aceptados - Wikipedia, La Enciclopedia LibreCristhian Rafael Medina NinaAún no hay calificaciones

- Línea de Tiempo (IMPC)Documento1 páginaLínea de Tiempo (IMPC)Andres O Cuamatzi DzibAún no hay calificaciones

- Nic 12 PDFDocumento3 páginasNic 12 PDFNelzon Raul Ferrer AlcevesAún no hay calificaciones

- Parcial 1 Costos Por Ordenes y Procesos RevisadoDocumento7 páginasParcial 1 Costos Por Ordenes y Procesos RevisadoCarlos MartinezAún no hay calificaciones

- Contabilidad - Los Asientos de Cierre ContableDocumento5 páginasContabilidad - Los Asientos de Cierre ContableFulanitoAún no hay calificaciones

- Plan de Actividades 2021 CONTABILIDAD 1Documento7 páginasPlan de Actividades 2021 CONTABILIDAD 1Apaza Huarayo Juan de DiosAún no hay calificaciones

- Laminas Principios, Normas y Técnicas de AuditoriaDocumento32 páginasLaminas Principios, Normas y Técnicas de AuditoriazuleimaAún no hay calificaciones

- Programa de Auditoria en Excel para TAXDocumento9 páginasPrograma de Auditoria en Excel para TAXJulian Lizares Apaza100% (1)

- Auditoria TributariaDocumento20 páginasAuditoria TributariaADOLFO PIOAún no hay calificaciones