También podría gustarte

- Tipos de CompañiaDocumento4 páginasTipos de CompañiaKarla Leon100% (1)

- SillasDocumento1 páginaSillasJuan Pablo ChilacaaAún no hay calificaciones

- Pia Normas de La Informacion FinancieraDocumento14 páginasPia Normas de La Informacion FinancieraCesar VidalAún no hay calificaciones

- Ejrc Resuelto Agro-GanaderoDocumento5 páginasEjrc Resuelto Agro-GanaderoBrizuela Gonzalía AntAún no hay calificaciones

- Blanco2 COSTOS Y PUNTO DE EQUILIBRIO U1Documento3 páginasBlanco2 COSTOS Y PUNTO DE EQUILIBRIO U1Yonatan MañungaAún no hay calificaciones

- Solucion Caso Practico Unidad 2 FINANCIERADocumento6 páginasSolucion Caso Practico Unidad 2 FINANCIERAAndrea Yiseth Lopez100% (1)

- Asientos de AjsuteDocumento40 páginasAsientos de AjsuteJhep TapiaAún no hay calificaciones

- Anexos LaboratoriosDocumento33 páginasAnexos LaboratoriosIVANSUPOGURUMENDI0% (1)

- Ejercicio #2 Efe Resuelto 2021Documento2 páginasEjercicio #2 Efe Resuelto 2021Sebástian Contreras100% (1)

- Caso Practico 10Documento7 páginasCaso Practico 10clara norteAún no hay calificaciones

- Ejercicio Contable Distribuidora S.A Leslie Alba 1DDocumento17 páginasEjercicio Contable Distribuidora S.A Leslie Alba 1DLeslie AlbaAún no hay calificaciones

- Taller #5Documento9 páginasTaller #5EdisonAún no hay calificaciones

- Practicas Funcion Si 3Documento6 páginasPracticas Funcion Si 3Jazmin Alicia Pantoja RojasAún no hay calificaciones

- Punto de Equilibrio Varios ProductosDocumento16 páginasPunto de Equilibrio Varios ProductosRaul Arenas AsteteAún no hay calificaciones

- Casos Practicos - Metodos de Valuacion de InventariosDocumento1 páginaCasos Practicos - Metodos de Valuacion de InventariosEliseth CantareroAún no hay calificaciones

- Resolucion Ejercicico Examen 2do Parcial Adrian MarinDocumento2 páginasResolucion Ejercicico Examen 2do Parcial Adrian MarinAdrián Alejandro Marín PeraltaAún no hay calificaciones

- Aplicaciones de Costos Productos Conjuntos y SubpDocumento2 páginasAplicaciones de Costos Productos Conjuntos y Subpfabianvaro1Aún no hay calificaciones

- Achachi - Gamboa - APE 6Documento10 páginasAchachi - Gamboa - APE 6SANTIAGOACHACHIAún no hay calificaciones

- Ejercicio ContabilidadDocumento4 páginasEjercicio ContabilidadNadia MontenegroAún no hay calificaciones

- AP6 Diaz Diana SistemasCosteoDocumento7 páginasAP6 Diaz Diana SistemasCosteoVicky RojasAún no hay calificaciones

- Guía Sobre El Despeje de Varables 2020Documento2 páginasGuía Sobre El Despeje de Varables 2020Berdugo Salazar Aura Milena100% (1)

- Ejercicio Iva e ItDocumento6 páginasEjercicio Iva e ItVanessa Candia100% (1)

- Solución Ejercicio de PlusvalíaDocumento2 páginasSolución Ejercicio de PlusvalíaSara N Flores100% (1)

- Principios ContablesDocumento17 páginasPrincipios ContablesYacqueline GallardoAún no hay calificaciones

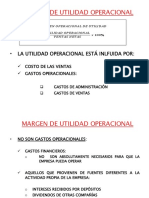

- Margen de Utilidad OperacionalDocumento8 páginasMargen de Utilidad OperacionalMaribel RamosAún no hay calificaciones

- UDLA Ejercicio Completo - Resuelto - RZCDocumento5 páginasUDLA Ejercicio Completo - Resuelto - RZCRebeca ZunigaAún no hay calificaciones

- Asientos Contables (Inversiones)Documento4 páginasAsientos Contables (Inversiones)Catalina Espitia100% (1)

- JugoDocumento22 páginasJugoLuis Echevarria QuispeAún no hay calificaciones

- Estado FinancieroDocumento4 páginasEstado FinancieroMichy MarianaAún no hay calificaciones

- Guía de Ejercicios Sobre El Valor Futuro de Anualidades Ordinarias y Anticipadas. (6% Laboratorio I)Documento3 páginasGuía de Ejercicios Sobre El Valor Futuro de Anualidades Ordinarias y Anticipadas. (6% Laboratorio I)IsraEli 1410Aún no hay calificaciones

- Balance de Sumas y SaldosDocumento3 páginasBalance de Sumas y SaldosLiliam Gómez CabreraAún no hay calificaciones

- Ejercicios Unidad 3Documento21 páginasEjercicios Unidad 3Yaritza Lisseth Guerrero Proaño100% (1)

- Ejercicio de Capital de Trabajo y Capita de Trabajo NetoDocumento6 páginasEjercicio de Capital de Trabajo y Capita de Trabajo NetoMayra JiménezAún no hay calificaciones

- Regla de AumentoDocumento5 páginasRegla de AumentoSANDRA PAOLA CHAVEZ CARDENASAún no hay calificaciones

- Taller 1 3 UnidadDocumento5 páginasTaller 1 3 UnidadPAUL ANDRES MOSQUERA RONDAAún no hay calificaciones

- Practica Sistema de Inventario PermanenteDocumento1 páginaPractica Sistema de Inventario PermanenteSusy ArteagaAún no hay calificaciones

- Ajustes de Libro DiarioDocumento6 páginasAjustes de Libro DiarioeliAún no hay calificaciones

- Proyecto IntegradorDocumento66 páginasProyecto IntegradorAyllen CoelloAún no hay calificaciones

- Ejemplo Libro DiarioDocumento3 páginasEjemplo Libro DiarioJohan Alvarado SancheAún no hay calificaciones

- Tarea 3Documento13 páginasTarea 3JENNY MARJORIE GONZABAY BORBOR100% (1)

- Temas InventariosDocumento12 páginasTemas InventariosMSAún no hay calificaciones

- CAJADocumento9 páginasCAJAJossimar MaldonadoAún no hay calificaciones

- Principios y Reglas de La Partida DobleDocumento13 páginasPrincipios y Reglas de La Partida DobleJohn O. NeritosAún no hay calificaciones

- Resumen ObsolescenciaDocumento3 páginasResumen ObsolescenciaNuria MartínezAún no hay calificaciones

- Ejercicio Práctico Curso de VeranoDocumento4 páginasEjercicio Práctico Curso de VeranoOscarVisñay0% (1)

- Conta de Pasivo y CapitalDocumento18 páginasConta de Pasivo y CapitalJessi Manzanero50% (2)

- Practicas ContablesDocumento116 páginasPracticas ContablesJESSICA LIZBETH CALVA PAUCARAún no hay calificaciones

- El Caso IsspolDocumento3 páginasEl Caso IsspolAngel BuncheAún no hay calificaciones

- Ejercicio 1.2.4 VIDEODocumento21 páginasEjercicio 1.2.4 VIDEOjorge sabandoAún no hay calificaciones

- Ejercicio Kardex Conta Avanzada-1Documento8 páginasEjercicio Kardex Conta Avanzada-1Jazmín EsperanzaAún no hay calificaciones

- Asincronico 3 21-12-2021Documento5 páginasAsincronico 3 21-12-2021Allisson FloresAún no hay calificaciones

- Cuestionario de Estado de Evolución Al PatrimonioDocumento3 páginasCuestionario de Estado de Evolución Al PatrimonioAna Carolina Rios EspinozaAún no hay calificaciones

- G1 Lara Alvarez Veronica ContabilidadagricolaDocumento5 páginasG1 Lara Alvarez Veronica Contabilidadagricolaveronica laraAún no hay calificaciones

- Principios de ContabilidadDocumento3 páginasPrincipios de ContabilidadHector Aaron Llerena100% (1)

- EstadísticaDocumento4 páginasEstadísticaJuan Alba100% (1)

- Ejercicio Estructura de CapitalDocumento4 páginasEjercicio Estructura de CapitalGlenda Ruiz JiménezAún no hay calificaciones

- Formato Narrativa de Visita y FlujogramaDocumento5 páginasFormato Narrativa de Visita y FlujogramaAndres Abad100% (1)

- El Ciclo Contable, CeprocalDocumento4 páginasEl Ciclo Contable, CeprocalAngel MelgarejoAún no hay calificaciones

- 01 Cont1 AA PDFDocumento20 páginas01 Cont1 AA PDFKaizen Mejora ContinuaAún no hay calificaciones

- Analisis Contable, Actividad 1Documento10 páginasAnalisis Contable, Actividad 1Stefany GradizAún no hay calificaciones

- 631 Fundamentos ContablesDocumento17 páginas631 Fundamentos ContablesCarlos ReyesAún no hay calificaciones

- Ejercicio Interes CompuestoDocumento4 páginasEjercicio Interes CompuestoAlejandra SullcaAún no hay calificaciones

- Plantilla de Excel para Conciliacion BancariaDocumento2 páginasPlantilla de Excel para Conciliacion BancariaAngela MorenoAún no hay calificaciones

- Análisis de La Ley Contra El Lavado de DineroDocumento132 páginasAnálisis de La Ley Contra El Lavado de DineroEditorial50% (2)

- El Corte Inglés y Mutua Alcanzan 400 Millones de Activos Bajo Gestión en El Negocio de Ahorro e InversiónDocumento8 páginasEl Corte Inglés y Mutua Alcanzan 400 Millones de Activos Bajo Gestión en El Negocio de Ahorro e Inversiónperico_delgado_regisAún no hay calificaciones

- Economia de La Segunda Guerra MundialDocumento1 páginaEconomia de La Segunda Guerra Mundialmarcos quispeAún no hay calificaciones

- 11 Especificaciones Materiales Utiles de EscritorioDocumento4 páginas11 Especificaciones Materiales Utiles de EscritorioAlcides PalaciosAún no hay calificaciones

- Bolsa de Valores Fundamentos Cursos 81Documento8 páginasBolsa de Valores Fundamentos Cursos 81Julio Alejandro RodriguezAún no hay calificaciones

- Trabajo Propiedades de InversionDocumento2 páginasTrabajo Propiedades de InversionMaripi VillarroelAún no hay calificaciones

- Kpis Mas Utilizado Por Las EmpresasDocumento7 páginasKpis Mas Utilizado Por Las EmpresasElena Mejía de RacAún no hay calificaciones

- Ratios de Liquidez y GestiónDocumento4 páginasRatios de Liquidez y GestiónEnrique Nuñez Jimenez100% (1)

- Monografia Nic 39 AnaDocumento10 páginasMonografia Nic 39 Anatony saavedra tapiaAún no hay calificaciones

- Admision de Un Nuevo SocioDocumento26 páginasAdmision de Un Nuevo SocioRomelvin GallardoAún no hay calificaciones

- Guia 2Documento4 páginasGuia 2Juan Gallegos M.Aún no hay calificaciones

- LEY 3783 - 09 Modif Art. Ley 1015 97Documento4 páginasLEY 3783 - 09 Modif Art. Ley 1015 97Ricardo Agüero RodasAún no hay calificaciones

- Documento de Precalificacion L2MBDocumento150 páginasDocumento de Precalificacion L2MBManuel Patarroyo GonzálezAún no hay calificaciones

- Nicsp 7Documento23 páginasNicsp 7Jesús David Izquierdo DíazAún no hay calificaciones

- CAPITULO 12 1 AdministracionDocumento40 páginasCAPITULO 12 1 AdministracionMaría Fernández ParedesAún no hay calificaciones

- Sistema Financiero VenezolanoDocumento22 páginasSistema Financiero VenezolanoDickson Alexander Pirela SalazarAún no hay calificaciones

- Finanzas PublicasDocumento5 páginasFinanzas PublicasAristides VásquezAún no hay calificaciones

- Pe-140 Cotización de Análisis Acreditados Por Inacal - Municipalidad Distrital de Eleazar Guzmán Barrón. Análisis MicrobiológicosDocumento1 páginaPe-140 Cotización de Análisis Acreditados Por Inacal - Municipalidad Distrital de Eleazar Guzmán Barrón. Análisis Microbiológicosjhon cordero trujilloAún no hay calificaciones

- Problema 2 6Documento7 páginasProblema 2 6Rafael GarciaAún no hay calificaciones

- Auditoria en Cooperativas PDFDocumento34 páginasAuditoria en Cooperativas PDFAngela YorioAún no hay calificaciones

- Informacion Expo PalletsDocumento26 páginasInformacion Expo PalletsFernando FerrellAún no hay calificaciones

- El Hombre Más Rico de BabiloniaDocumento5 páginasEl Hombre Más Rico de Babiloniavinkey 18Aún no hay calificaciones

- enunciados-OCTUBRE y NoviembreDocumento7 páginasenunciados-OCTUBRE y NoviembreBriana MurriellAún no hay calificaciones

- ETF Fondos de Inversion CotizadosDocumento4 páginasETF Fondos de Inversion CotizadosKaren Nathalia HERRERA SANCHEZAún no hay calificaciones

- Reformas Tributarias de Alvaro Uribe y Juan Manuel SantosDocumento16 páginasReformas Tributarias de Alvaro Uribe y Juan Manuel SantosNathalieSalinas100% (1)

- Fase de Formulación y AprobaciónDocumento5 páginasFase de Formulación y Aprobaciónroxi vargas condoriAún no hay calificaciones

- III Gradientes, EjerciciosDocumento3 páginasIII Gradientes, EjerciciosFlavia EscobarAún no hay calificaciones