0% encontró este documento útil (0 votos)

55 vistas2 páginasFormulas de Nomina

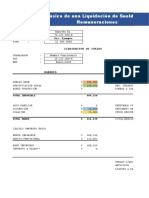

El documento describe la liquidación de una nómina para un empleado que recibe salario básico, comisiones, horas extras y auxilio de transporte, con detalles de deducciones como salud, pensión, seguridad social, prestaciones sociales y aportes parafiscales.

Cargado por

German FuentesDerechos de autor

© Attribution Non-Commercial (BY-NC)

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

55 vistas2 páginasFormulas de Nomina

El documento describe la liquidación de una nómina para un empleado que recibe salario básico, comisiones, horas extras y auxilio de transporte, con detalles de deducciones como salud, pensión, seguridad social, prestaciones sociales y aportes parafiscales.

Cargado por

German FuentesDerechos de autor

© Attribution Non-Commercial (BY-NC)

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd