También podría gustarte

- Contabilidad Partida Doble BDocumento1 páginaContabilidad Partida Doble BLaura PuertasAún no hay calificaciones

- Concepto de DevengadoDocumento1 páginaConcepto de DevengadoJose DaneriAún no hay calificaciones

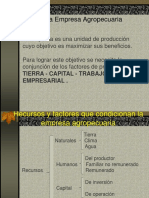

- Empresa AgropecuariaDocumento18 páginasEmpresa AgropecuariaalvaroAún no hay calificaciones

- Libro Cuenta CorrienteDocumento1 páginaLibro Cuenta Corrientelejo92Aún no hay calificaciones

- Glosario de Terminologia ContableDocumento6 páginasGlosario de Terminologia ContableÉdwín CabnalAún no hay calificaciones

- Ejercicios Contables-10 de Nov.-2016Documento11 páginasEjercicios Contables-10 de Nov.-2016joalamsaAún no hay calificaciones

- Dinamica de CuentasDocumento23 páginasDinamica de CuentasFranck AraucoAún no hay calificaciones

- Cuenta ContableDocumento30 páginasCuenta ContableValeria PaezAún no hay calificaciones

- Partida Doble 3 MoreDocumento6 páginasPartida Doble 3 MoreEdward Mantilla ReyesAún no hay calificaciones

- TransaccionesDocumento2 páginasTransaccionesJPTFAún no hay calificaciones

- Album de Documentos ComercialesDocumento12 páginasAlbum de Documentos ComercialesRebeca sanchezAún no hay calificaciones

- Tema 3 Los Hechos Contables y La CuentaDocumento8 páginasTema 3 Los Hechos Contables y La CuentaLorena Moreno UrbanoAún no hay calificaciones

- AmicontDocumento12 páginasAmicontVanesa BurgosAún no hay calificaciones

- Monografia Historia de La ContabilidadDocumento50 páginasMonografia Historia de La ContabilidadEDSON VLADIMIR CCASA MERMA0% (1)

- Contabilidad ComercialDocumento46 páginasContabilidad ComercialPedro Astudillo AriasAún no hay calificaciones

- Crema Macril - para Qué Sirve, Composición y ContraindicacionesDocumento2 páginasCrema Macril - para Qué Sirve, Composición y ContraindicacionesJorge Daniel Martín100% (2)

- Monografía NoemiDocumento2 páginasMonografía NoemiMARCO ANTONIO HIDROGO GONZALESAún no hay calificaciones

- Ajustes Por EstimacionesDocumento5 páginasAjustes Por EstimacionesElismar MorilloAún no hay calificaciones

- Terminologia Contable GeneralDocumento3 páginasTerminologia Contable GeneralTreyssy Gomez MedinaAún no hay calificaciones

- Mapa Letras Por PagarDocumento1 páginaMapa Letras Por PagarJoel J. Salas MAún no hay calificaciones

- Ecuacion ContableDocumento4 páginasEcuacion ContableEber LoliAún no hay calificaciones

- Gomez-Lizardi EjerciciosDocumento4 páginasGomez-Lizardi EjerciciosNoyka GomezAún no hay calificaciones

- Libros Contables ObligatoriosDocumento2 páginasLibros Contables ObligatoriosJulia Acuña JimenézAún no hay calificaciones

- Concepto y Características Principales de Las Cuentas de IngresosDocumento2 páginasConcepto y Características Principales de Las Cuentas de IngresosDanis SánchezAún no hay calificaciones

- Trabajo de Partida DobleDocumento5 páginasTrabajo de Partida DobleDonaldo Mena PreciadoAún no hay calificaciones

- Concepto de AjustesDocumento7 páginasConcepto de Ajustesanon_527126407Aún no hay calificaciones

- 410 Activo y Pasivo DiferidoDocumento14 páginas410 Activo y Pasivo DiferidoHunter RodriAún no hay calificaciones

- Cuenta 64 Teoria ADocumento8 páginasCuenta 64 Teoria AKevin Bustos TobalaAún no hay calificaciones

- Tarea Elaboración de Un Catálogo de CuentasDocumento6 páginasTarea Elaboración de Un Catálogo de CuentasAlan Polvon100% (1)

- Clase 5 DepreciacionDocumento50 páginasClase 5 DepreciacionJohn Cervantes GomAún no hay calificaciones

- El Comerciante Colectivo o Sociedad Colectiva GrupoDocumento11 páginasEl Comerciante Colectivo o Sociedad Colectiva GrupoAngel De la TorreAún no hay calificaciones

- Taller Activos ResueltoDocumento4 páginasTaller Activos ResueltoJuan PulidoAún no hay calificaciones

- Ajustes ContablesDocumento6 páginasAjustes ContablesfranyelisAún no hay calificaciones

- RESOLUCION #173-04-AnexoDocumento2 páginasRESOLUCION #173-04-AnexoPedro MarecosAún no hay calificaciones

- Principios Generales de ContabilidadDocumento2 páginasPrincipios Generales de ContabilidadEdgar SCAún no hay calificaciones

- Libro Mayor y DiarioDocumento7 páginasLibro Mayor y DiarioIngrid PatiñoAún no hay calificaciones

- Lesly EstefanyDocumento5 páginasLesly EstefanyEsthefany HHanccoAún no hay calificaciones

- Reglas Del Cargo y Del AbonoDocumento3 páginasReglas Del Cargo y Del AbonoHector BOtelloAún no hay calificaciones

- T2 - Ajustes Contables-10242656Documento14 páginasT2 - Ajustes Contables-10242656Lucita CantilloAún no hay calificaciones

- Resumen Contabilidad BasicaDocumento7 páginasResumen Contabilidad BasicaEnzo GalarzaAún no hay calificaciones

- Sistema Contable y Manual de Cuentas EjemploDocumento39 páginasSistema Contable y Manual de Cuentas EjemploIsmael RiveraAún no hay calificaciones

- Partida Doble - AsientosDocumento22 páginasPartida Doble - AsientosErick BolanoAún no hay calificaciones

- Empresas ComercialesDocumento4 páginasEmpresas ComercialesHidalgo ElaAún no hay calificaciones

- Cta 10-Pcge - Elemento 1Documento73 páginasCta 10-Pcge - Elemento 1Javier BonillaAún no hay calificaciones

- Introduccion A La Contaduria Actividad 2Documento13 páginasIntroduccion A La Contaduria Actividad 2jessica carbajalAún no hay calificaciones

- Activos No CorrientesDocumento17 páginasActivos No CorrientesKelvin GallegosAún no hay calificaciones

- Transacciones ContablesDocumento2 páginasTransacciones ContablesEduardoAún no hay calificaciones

- Comercio Interior y ExteriorDocumento3 páginasComercio Interior y ExteriorRossy AguilarAún no hay calificaciones

- Sesion 5ºy 6º Partida Doble Asientos ContablesDocumento19 páginasSesion 5ºy 6º Partida Doble Asientos ContablesJoselyn Scarlet Cornejo Palomino0% (1)

- Operaciones y Servicios FinancierosDocumento20 páginasOperaciones y Servicios FinancierosLa Darla100% (1)

- 1propuesta Plan de Mejoramiento EmpresasDocumento1 página1propuesta Plan de Mejoramiento EmpresasJuan Esteban RodriguezAún no hay calificaciones

- Taller Principios de ContabilidadDocumento6 páginasTaller Principios de ContabilidadsebastianAún no hay calificaciones

- 2 4 Constitucion Legal de Una Empresa CoDocumento7 páginas2 4 Constitucion Legal de Una Empresa CoGonzalo Anibal Tapia PacciAún no hay calificaciones

- PPE NICSP 17 Propiedad, Planta y Equipo.Documento43 páginasPPE NICSP 17 Propiedad, Planta y Equipo.diana50% (2)

- Hojas de Trabajo Primer Bimestre 2019Documento38 páginasHojas de Trabajo Primer Bimestre 2019Maquito VillegazoAún no hay calificaciones

- Historia Contabilidad Mundo y PeruDocumento11 páginasHistoria Contabilidad Mundo y PeruJavizinhoAún no hay calificaciones

- 01-04-2020 162606 PM SESIÓN 01Documento16 páginas01-04-2020 162606 PM SESIÓN 01Jheilly MoretoAún no hay calificaciones

- Reconocimiento Apertura Caja Menor SWEETDocumento34 páginasReconocimiento Apertura Caja Menor SWEETPaula RodriguezAún no hay calificaciones

- Clasificación de Cuentas GUIADocumento12 páginasClasificación de Cuentas GUIAyannerys fleire cabreraAún no hay calificaciones

- Libro Diario GeneralDocumento8 páginasLibro Diario GeneralJazmin RamirezAún no hay calificaciones

- Review SupersonicoDocumento1 páginaReview SupersonicoKevin AvilésAún no hay calificaciones

- Tipos de Conocimientos PDFDocumento1 páginaTipos de Conocimientos PDFKevin AvilésAún no hay calificaciones

- Fibras NaturalesDocumento8 páginasFibras NaturalesKevin AvilésAún no hay calificaciones

- Costos Fijos y VariablesDocumento7 páginasCostos Fijos y VariablesKevin AvilésAún no hay calificaciones

- Fabricacion de La MonedaDocumento1 páginaFabricacion de La MonedaKevin AvilésAún no hay calificaciones

- Informe EntornoDocumento4 páginasInforme EntornoKevin AvilésAún no hay calificaciones

- Fibras NaturalesDocumento8 páginasFibras NaturalesKevin AvilésAún no hay calificaciones

- Chap18 Cengel PDFDocumento81 páginasChap18 Cengel PDFHerrera William60% (5)

- Ensayo RealidadDocumento4 páginasEnsayo RealidadKevin AvilésAún no hay calificaciones

- Informe PLC LogDocumento7 páginasInforme PLC LogKevin AvilésAún no hay calificaciones

- Iluminacion en El Puesto de Trabajo 1Documento43 páginasIluminacion en El Puesto de Trabajo 1Ivana OrellanoAún no hay calificaciones

- Fórmulas para CorteDocumento2 páginasFórmulas para CorteKevin AvilésAún no hay calificaciones

- BULLYINGDocumento5 páginasBULLYINGKevin AvilésAún no hay calificaciones

- Tecnicas JajaDocumento5 páginasTecnicas JajaKevin AvilésAún no hay calificaciones

- Bilo Giaua UDocumento4 páginasBilo Giaua UKevin AvilésAún no hay calificaciones

- Deber 6 1 KJKJJKLDocumento7 páginasDeber 6 1 KJKJJKLKevin AvilésAún no hay calificaciones

- Revista DigitalDocumento7 páginasRevista DigitalKevin AvilésAún no hay calificaciones

- Revista DigitalDocumento7 páginasRevista DigitalKevin AvilésAún no hay calificaciones

- Ciuda ProyectoDocumento5 páginasCiuda ProyectoKevin AvilésAún no hay calificaciones

- Deber 5Documento7 páginasDeber 5Kevin AvilésAún no hay calificaciones

- Mapa de HistoriaDocumento2 páginasMapa de HistoriaKevin AvilésAún no hay calificaciones

- Deber 5Documento7 páginasDeber 5Kevin AvilésAún no hay calificaciones

- Paganini - 24 Capricci Op.1 Per Violino Solo A.yampolskyDocumento61 páginasPaganini - 24 Capricci Op.1 Per Violino Solo A.yampolskyZsuzsanna LengyelAún no hay calificaciones

- Rut AlexanderDocumento1 páginaRut AlexanderFRIDA CANOAún no hay calificaciones

- Preguntas FrecuentesDocumento5 páginasPreguntas FrecuentesMAGDAFERNANDAAún no hay calificaciones

- Resumen SusanaDocumento5 páginasResumen SusanaGertrudis PiñaAún no hay calificaciones

- Planificacion y Pronostico FinancieroDocumento29 páginasPlanificacion y Pronostico Financieroalexita_gp25Aún no hay calificaciones

- Programa de AuditoriaDocumento19 páginasPrograma de AuditoriaCesar Clemente Henostroza86% (14)

- Diploma Gestion Integral Logistica Contrataciones PublicasDocumento8 páginasDiploma Gestion Integral Logistica Contrataciones PublicasWaldyrHenrySánchezAún no hay calificaciones

- Examen Parcial - Semana 4Documento11 páginasExamen Parcial - Semana 4ASISTEPROSEGURIDADAún no hay calificaciones

- Proyecto Homu-SurquilloDocumento12 páginasProyecto Homu-SurquilloFernando YzaguirreAún no hay calificaciones

- 09 Ejercicios Resueltos Sobre El Modelo WilsonDocumento6 páginas09 Ejercicios Resueltos Sobre El Modelo WilsonDiego Sevilla FernandezAún no hay calificaciones

- PXL ST GTMSD Stdgs Sdca TC KMF 42+200 002 2016 Autorizacion OutsoursingDocumento1 páginaPXL ST GTMSD Stdgs Sdca TC KMF 42+200 002 2016 Autorizacion OutsoursingTony RosesAún no hay calificaciones

- DiagramaDocumento6 páginasDiagramayube garciaAún no hay calificaciones

- Recibo 58112834Documento1 páginaRecibo 58112834Wilder Dolores Urbano GarcíaAún no hay calificaciones

- Presupuesto FamiliarDocumento11 páginasPresupuesto Familiarwersoquer100% (2)

- Funciones Auxiliar ContableDocumento3 páginasFunciones Auxiliar Contablenathaly ocampoAún no hay calificaciones

- Resea Del Liberalismo y El Neoliberalismo Ingls. Su Influencia en El Proceso de La Globalizacin EconmicaDocumento13 páginasResea Del Liberalismo y El Neoliberalismo Ingls. Su Influencia en El Proceso de La Globalizacin Econmicatareas surcosAún no hay calificaciones

- Finanzas Ensayo Covid 19Documento10 páginasFinanzas Ensayo Covid 19María José Solares MirandaAún no hay calificaciones

- FODA GimnasioDocumento2 páginasFODA GimnasioAnshy Baro67% (9)

- Proyecto Final Negocios InternacionalesDocumento28 páginasProyecto Final Negocios InternacionalesFrancisco Juliusberger0% (1)

- AI5 Sustentabilidad Calidad VidaDocumento4 páginasAI5 Sustentabilidad Calidad VidaMisael OrgomAún no hay calificaciones

- Ejercicios Resueltos Unidad 1Documento14 páginasEjercicios Resueltos Unidad 1Andrea SmithAún no hay calificaciones

- Diapositivas-Graña y MonteroDocumento16 páginasDiapositivas-Graña y MonteroJhon Jairo Siancas PulacheAún no hay calificaciones

- Preguntas EconomiaDocumento20 páginasPreguntas EconomiaAdriana OliveraAún no hay calificaciones

- Bloque 3 - Lectura Complementaria 1Documento10 páginasBloque 3 - Lectura Complementaria 1Hollies Zoe AceboAún no hay calificaciones

- D-4 Tratamiento Contable Del Impuesto Sobre La RentaDocumento12 páginasD-4 Tratamiento Contable Del Impuesto Sobre La Rentaeddsanz33% (3)

- Tata MotorsDocumento5 páginasTata MotorsLuis PalateAún no hay calificaciones

- Ensayo Metodo CANVASDocumento8 páginasEnsayo Metodo CANVASHervert MagañaAún no hay calificaciones

- Actividad 2 - Foro.Documento6 páginasActividad 2 - Foro.María Fernanda RobayoAún no hay calificaciones

- Tratados de Libre ComercioDocumento18 páginasTratados de Libre Comerciotuno0101100% (1)

- Rde 344-2022 - Anexos 03Documento1 páginaRde 344-2022 - Anexos 03Fabricarteras GP Consultas O PedidosAún no hay calificaciones

- Capacidad de Campo y Punto de MarchitezDocumento5 páginasCapacidad de Campo y Punto de MarchitezHesler AvilaAún no hay calificaciones