También podría gustarte

- UNIDAD 2 Inversiones Tangibles e IntangiblesDocumento10 páginasUNIDAD 2 Inversiones Tangibles e IntangiblesJohana Reyes75% (4)

- Capacitacion NIC 38Documento32 páginasCapacitacion NIC 38AldolxDlAún no hay calificaciones

- Nif C8Documento10 páginasNif C8Fernando Gonzalez SjAún no hay calificaciones

- Activos Intangibles Exam.Documento4 páginasActivos Intangibles Exam.MARINA BAUTISTA SANTIAGOAún no hay calificaciones

- Epe 1Documento20 páginasEpe 1Juani Fonseca BobadillaAún no hay calificaciones

- Presentacion Nic 38 IntangiblesDocumento25 páginasPresentacion Nic 38 Intangiblesmercedes ibarraAún no hay calificaciones

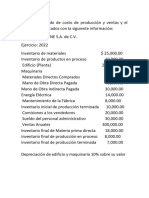

- 1.3 Determinacion de CostosDocumento4 páginas1.3 Determinacion de CostosSebastian Nieto100% (1)

- Nic 38 y 36Documento32 páginasNic 38 y 36Victor B.Aún no hay calificaciones

- Tarea Nic NiifDocumento6 páginasTarea Nic NiifNotificación EscomaAún no hay calificaciones

- Tecnicas de Valuacion 2da ParteDocumento5 páginasTecnicas de Valuacion 2da ParteSomingAún no hay calificaciones

- Boletin Serie CDocumento27 páginasBoletin Serie CMaricruzAún no hay calificaciones

- 5 Evaluacion de Act FijoDocumento5 páginas5 Evaluacion de Act FijoLuisa del CarmenAún no hay calificaciones

- C-8 Activos IntangiblesDocumento9 páginasC-8 Activos IntangiblesMaribel RoblesAún no hay calificaciones

- Autoevaluacion de Nif c8Documento5 páginasAutoevaluacion de Nif c8Melissa FabiánAún no hay calificaciones

- S11 - PPT - Activo FijoDocumento15 páginasS11 - PPT - Activo FijoCarolay VillacortaAún no hay calificaciones

- Cuestionario Temas 6 y 7 VEN - NIFDocumento23 páginasCuestionario Temas 6 y 7 VEN - NIFjoseAún no hay calificaciones

- Activo Fijo, Propiedad, Plantas y Equipos PPEDocumento10 páginasActivo Fijo, Propiedad, Plantas y Equipos PPEDaniela ZárateAún no hay calificaciones

- Investigacion de Propiedades de Inversion y Activos IntangiblesDocumento5 páginasInvestigacion de Propiedades de Inversion y Activos IntangiblesJavierMingoAún no hay calificaciones

- PreguntasDocumento8 páginasPreguntasCAROLINA HERRERA REYESAún no hay calificaciones

- Características Principales de Los Activos IntangiblesDocumento8 páginasCaracterísticas Principales de Los Activos IntangiblesAnthony Morgan100% (2)

- Nif C-8 Activos IntangiblesDocumento28 páginasNif C-8 Activos IntangiblesDiego AnayaAún no hay calificaciones

- Reconocimiento de La Nic 38Documento19 páginasReconocimiento de La Nic 38Nath PereiraAún no hay calificaciones

- NIC 38 Activos IntangiblesDocumento43 páginasNIC 38 Activos IntangiblesJonny Ybañez GuevaraAún no hay calificaciones

- EXPO Activos Intangibles 1Documento39 páginasEXPO Activos Intangibles 1diazignacio063Aún no hay calificaciones

- GD3 Niff para PymesDocumento34 páginasGD3 Niff para PymesJossymarManotasAún no hay calificaciones

- Auditoria de ImeDocumento35 páginasAuditoria de ImePatricia GarciaAún no hay calificaciones

- Taller 2 Contabilidad Internacional YniifDocumento7 páginasTaller 2 Contabilidad Internacional YniifEmma GabrielaAún no hay calificaciones

- Tema 5 Activos IntangiblesDocumento27 páginasTema 5 Activos IntangiblesArnauAún no hay calificaciones

- La NIC 16 Nos Indica El Tratamiento Contable de Los Activos Inmovilizados de La EmpresaDocumento2 páginasLa NIC 16 Nos Indica El Tratamiento Contable de Los Activos Inmovilizados de La EmpresaLuisiitaNec0% (1)

- Determinacion Del Costo Del ActivoDocumento37 páginasDeterminacion Del Costo Del ActivoYeseniaAún no hay calificaciones

- Nic 38 PPPDocumento18 páginasNic 38 PPPYane ValenciaAún no hay calificaciones

- Apunte-Activo FijoDocumento53 páginasApunte-Activo FijoMarlene VillarroelAún no hay calificaciones

- TEMA 2 BalanceDocumento49 páginasTEMA 2 BalanceJavi PorrasAún no hay calificaciones

- Nif C-8Documento13 páginasNif C-8JosedeJesusAún no hay calificaciones

- IntangiblesDocumento21 páginasIntangiblesJEAN POLMER APAZA BENIQUEAún no hay calificaciones

- Nic 36 Deterioro de Los Activos - AlumnosDocumento26 páginasNic 36 Deterioro de Los Activos - AlumnosMonse Aguilar LühmannAún no hay calificaciones

- Sic IDocumento18 páginasSic ISofia DavilaAún no hay calificaciones

- CG II - 4 IntangiblesDocumento5 páginasCG II - 4 IntangiblesrodrigoAún no hay calificaciones

- 5 NIC 38 IntangiblesDocumento20 páginas5 NIC 38 IntangiblesCyel UbalAún no hay calificaciones

- Cuestionario Evaluativo Individual Unidad Iv, V, Vi, Vii, Viii Tercer Parcial CNT - 216Documento4 páginasCuestionario Evaluativo Individual Unidad Iv, V, Vi, Vii, Viii Tercer Parcial CNT - 216MariaAún no hay calificaciones

- Nic 38 IntangiblesDocumento32 páginasNic 38 IntangiblesMichi StvqAún no hay calificaciones

- Monografia Activos Fijos AuditoriaaaaaaaDocumento20 páginasMonografia Activos Fijos AuditoriaaaaaaaPatricia RiosAún no hay calificaciones

- Certificacion en NIF 2023 Modulo 04Documento109 páginasCertificacion en NIF 2023 Modulo 04England EnglandAún no hay calificaciones

- Trabajo en Grupo - Las Inversiones en Activos FijosDocumento11 páginasTrabajo en Grupo - Las Inversiones en Activos FijosRAUL JAIME VASQUEZAún no hay calificaciones

- Activos Intangibles.Documento4 páginasActivos Intangibles.Bianca DecheAún no hay calificaciones

- UNIDAD 2 Inversiones Tangibles e Intangibles PDFDocumento10 páginasUNIDAD 2 Inversiones Tangibles e Intangibles PDFviridianaAún no hay calificaciones

- Esrudio U1 S3Documento4 páginasEsrudio U1 S3AdrianAún no hay calificaciones

- ContabilidadDocumento23 páginasContabilidadCarlos Alberto Moreno RodríguezAún no hay calificaciones

- Nic 16 PpeDocumento25 páginasNic 16 PpeSantos Cruz ParedesAún no hay calificaciones

- Tema 2 Auditoría de Gastos Pagados Por Anticipado e Intangibles Distintos A La PlusvalíaDocumento5 páginasTema 2 Auditoría de Gastos Pagados Por Anticipado e Intangibles Distintos A La PlusvalíaluisuarezAún no hay calificaciones

- Nic 38 IDocumento8 páginasNic 38 IMelissaValdezCangoAún no hay calificaciones

- Control Lectura Nic 38Documento3 páginasControl Lectura Nic 38Kathleen BazurtoAún no hay calificaciones

- Actividad Suplementaria - Explique El Ciclo Contable de Los Activos IntangiblesDocumento4 páginasActividad Suplementaria - Explique El Ciclo Contable de Los Activos Intangiblesshirley moralesAún no hay calificaciones

- Normas de Informaciòn FinancieraDocumento10 páginasNormas de Informaciòn FinancieraValesantt07Aún no hay calificaciones

- Tema 2Documento2 páginasTema 2Ines ChozasAún no hay calificaciones

- Politica ContableDocumento7 páginasPolitica ContableEdwar Camilo PiranequeAún no hay calificaciones

- Normas Contables Generalmente AceptadosDocumento6 páginasNormas Contables Generalmente AceptadosCRISTIAN REYNALDO AYALA ARAGONAún no hay calificaciones

- Monografia Nic 16 - LMDocumento16 páginasMonografia Nic 16 - LMLuis MoralesAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Microeconomia Tercera y Cuarta UnidadDocumento74 páginasMicroeconomia Tercera y Cuarta UnidadAri CrecencianoAún no hay calificaciones

- Conta de Sociedades Unidad IiiDocumento2 páginasConta de Sociedades Unidad IiiAri CrecencianoAún no hay calificaciones

- Teoria-Del-Consumidor - Exposicion Equipo 2Documento10 páginasTeoria-Del-Consumidor - Exposicion Equipo 2Ari CrecencianoAún no hay calificaciones

- Revisando Mis GastosDocumento2 páginasRevisando Mis GastosAri CrecencianoAún no hay calificaciones

- Unidad 2Documento25 páginasUnidad 2Ari CrecencianoAún no hay calificaciones

- Costos ProduccionDocumento1 páginaCostos ProduccionAri CrecencianoAún no hay calificaciones

- Teoria Del Consumidor - Exposicion Equipo 2 (F.P.P, Curva y Mapa de Indeferencia, Curvas Precio-Consumo, Ingreso-Consumo y Engel)Documento10 páginasTeoria Del Consumidor - Exposicion Equipo 2 (F.P.P, Curva y Mapa de Indeferencia, Curvas Precio-Consumo, Ingreso-Consumo y Engel)Ari CrecencianoAún no hay calificaciones

- Microeconomia Segunda UnidadDocumento76 páginasMicroeconomia Segunda UnidadAri CrecencianoAún no hay calificaciones

- La Obligación TributaríaDocumento15 páginasLa Obligación TributaríaAri CrecencianoAún no hay calificaciones

- Teoria Del Consumidor - Exposicion Equipo 2Documento10 páginasTeoria Del Consumidor - Exposicion Equipo 2Ari CrecencianoAún no hay calificaciones

- Formulario Segunda Unidad-1Documento14 páginasFormulario Segunda Unidad-1Ari CrecencianoAún no hay calificaciones

- Int. Derecho Tributario.Documento32 páginasInt. Derecho Tributario.Ari CrecencianoAún no hay calificaciones

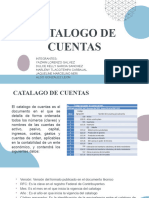

- Catalago de Cuentas.Documento9 páginasCatalago de Cuentas.Ari CrecencianoAún no hay calificaciones

- Ejercicios 1.1 Numeros ComplejosDocumento2 páginasEjercicios 1.1 Numeros ComplejosAri CrecencianoAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualAri CrecencianoAún no hay calificaciones

- Cuadro ConceptualDocumento4 páginasCuadro ConceptualAri CrecencianoAún no hay calificaciones

- Ejercicio Edo de Costo de ProduccionDocumento1 páginaEjercicio Edo de Costo de ProduccionAri CrecencianoAún no hay calificaciones

- Trabajos U2 Parte 1 - MergedDocumento30 páginasTrabajos U2 Parte 1 - MergedAri CrecencianoAún no hay calificaciones

- Tipos de OrganizaciónDocumento14 páginasTipos de OrganizaciónAri CrecencianoAún no hay calificaciones

- Preguntas Sobre Las Normas JuridicasDocumento2 páginasPreguntas Sobre Las Normas JuridicasAri CrecencianoAún no hay calificaciones

- Copia de CARACTERISTICAS DE LAS NORMAS JURIDICASDocumento1 páginaCopia de CARACTERISTICAS DE LAS NORMAS JURIDICASAri CrecencianoAún no hay calificaciones

- Equipo 3 Gestion Del Talento HumanoDocumento7 páginasEquipo 3 Gestion Del Talento HumanoAri CrecencianoAún no hay calificaciones

- Sistemas Contables en Terminos LegalesDocumento9 páginasSistemas Contables en Terminos LegalesAri CrecencianoAún no hay calificaciones

- Sistemas Contables en Terminos LegalesDocumento8 páginasSistemas Contables en Terminos LegalesAri CrecencianoAún no hay calificaciones

- Softwares CONTABLESDocumento9 páginasSoftwares CONTABLESAri CrecencianoAún no hay calificaciones

- Evaluación de La Función de La Gestión DelDocumento15 páginasEvaluación de La Función de La Gestión DelAri CrecencianoAún no hay calificaciones

- Procesamiento Final de Datos..Documento20 páginasProcesamiento Final de Datos..Ari CrecencianoAún no hay calificaciones

- Expo Unidad 4Documento24 páginasExpo Unidad 4Ari CrecencianoAún no hay calificaciones

- NOMBRE DE LA MATERIA - Contabilidad FinancieraDocumento4 páginasNOMBRE DE LA MATERIA - Contabilidad FinancieraAri CrecencianoAún no hay calificaciones

- Aprendiendo PowerPoint (Castillo Basurto Ari Crecenciano)Documento5 páginasAprendiendo PowerPoint (Castillo Basurto Ari Crecenciano)Ari CrecencianoAún no hay calificaciones

- Caso de Estudio FinanzasDocumento2 páginasCaso de Estudio FinanzasBeatriz Hernandez PoloAún no hay calificaciones

- Módulo 1. Marketing Estratégico - Revisión Del IntentoDocumento8 páginasMódulo 1. Marketing Estratégico - Revisión Del IntentoBernardin BAún no hay calificaciones

- Sesión 1 El ProductoDocumento32 páginasSesión 1 El ProductoLuis ViamonteAún no hay calificaciones

- Libro InventarioDocumento8 páginasLibro InventarioElmer Gabriel T. MoranAún no hay calificaciones

- Un Centro y Un ProductoDocumento3 páginasUn Centro y Un ProductoEnrique PazAún no hay calificaciones

- Ajuste Por Inflacion Contable 19.03Documento65 páginasAjuste Por Inflacion Contable 19.03Victoria SisternaAún no hay calificaciones

- Contabilidad IV Ganare PaceDocumento8 páginasContabilidad IV Ganare PaceGriselda HerreraAún no hay calificaciones

- Estructura de P. InversiónDocumento5 páginasEstructura de P. InversiónGiovani Arce GalindoAún no hay calificaciones

- Caso IkeaDocumento9 páginasCaso IkeaJulio Bazan100% (9)

- Audit de CobranzaDocumento190 páginasAudit de CobranzaKiara Massiel CruzAún no hay calificaciones

- Ejercicio FinanzasDocumento4 páginasEjercicio Finanzaselizab207Aún no hay calificaciones

- Trabajo Parcial - Grupo 3Documento14 páginasTrabajo Parcial - Grupo 3Nicholas JibajaAún no hay calificaciones

- Finanzas Corporativas I - Final Regular Anticipado 2020-11-25Documento3 páginasFinanzas Corporativas I - Final Regular Anticipado 2020-11-25Luciana Belén SanchezAún no hay calificaciones

- Producto Académico No.1Documento2 páginasProducto Académico No.1AUGUSTO SALOMON ZUNIGA ZEBELLOS33% (3)

- Tarea 3Documento11 páginasTarea 3YeissonAún no hay calificaciones

- Depreciación FinancieraDocumento18 páginasDepreciación FinancieraAarón MarxellyAún no hay calificaciones

- Lectura 4 CartillaDocumento15 páginasLectura 4 Cartillasebas08148447Aún no hay calificaciones

- Ensayo Marketing Uso de Heramientas de MarketingDocumento15 páginasEnsayo Marketing Uso de Heramientas de Marketingnayeli bastidasAún no hay calificaciones

- Ejercicios Tipo Prueba Finanza para La Toma de DecisionesDocumento14 páginasEjercicios Tipo Prueba Finanza para La Toma de DecisionesBetsabe CarolinaAún no hay calificaciones

- Tema 1. 17-18. Introduccción Al MarketingDocumento23 páginasTema 1. 17-18. Introduccción Al MarketingNazariyAnnyukAún no hay calificaciones

- Contenido General Plan Estratégico y Pasantía-1Documento9 páginasContenido General Plan Estratégico y Pasantía-1Judith ParapuAún no hay calificaciones

- Practica 1 Mercadoctenia 1Documento11 páginasPractica 1 Mercadoctenia 1Eridania Sánchez PérezAún no hay calificaciones

- Resumen Auditoria MontaniniDocumento71 páginasResumen Auditoria MontaniniTeresaFernandezAún no hay calificaciones

- 1° AlicorpDocumento12 páginas1° AlicorpJESSICA GONZA MAMANIAún no hay calificaciones

- Economía - EjerciciosDocumento8 páginasEconomía - EjerciciosVeronicaAún no hay calificaciones

- Modelo 1 - EfDocumento29 páginasModelo 1 - EfJulietAún no hay calificaciones

- Caso Practico Seccion 9Documento22 páginasCaso Practico Seccion 9MIRIAN AZUCENA SALVATIERRA BARRERAAún no hay calificaciones

- Tasa Efectiva Banca PersonasDocumento8 páginasTasa Efectiva Banca PersonasKristel MartínezAún no hay calificaciones

- UF0349 UD1 Act2Documento1 páginaUF0349 UD1 Act2Mini DrewAún no hay calificaciones

- Investigación Sobre Las 10 Decisiones de Administración de La ProducciónDocumento4 páginasInvestigación Sobre Las 10 Decisiones de Administración de La ProducciónPirotécnica Zaritza100% (1)