También podría gustarte

- Las generaciones de los derechos fundamentales y la acción de la administración públicaDe EverandLas generaciones de los derechos fundamentales y la acción de la administración públicaAún no hay calificaciones

- Economia Circular en Innovacion Ambiental y Ciclo DelDocumento40 páginasEconomia Circular en Innovacion Ambiental y Ciclo DelLuis TrejoAún no hay calificaciones

- Tecnología administración pública y regulaciónDe EverandTecnología administración pública y regulaciónAún no hay calificaciones

- Tesis Jose Miguel Beltran CastellanosDocumento662 páginasTesis Jose Miguel Beltran CastellanosAnaluisa ReynosoAún no hay calificaciones

- Regulación económica: Caracterización y controlDe EverandRegulación económica: Caracterización y controlAún no hay calificaciones

- La Tragedia de Los Comunes PDFDocumento19 páginasLa Tragedia de Los Comunes PDFBryan Gustavo Cisneros CisnerosAún no hay calificaciones

- Estudio económico del Derecho societarioDe EverandEstudio económico del Derecho societarioAún no hay calificaciones

- Tesis Teoría Mitológica DerechoDocumento151 páginasTesis Teoría Mitológica DerechoJ Lorenzo De LeónAún no hay calificaciones

- Laciencialatcnicaylatecnologaaquilesgay 150531040913 Lva1 App6891 PDFDocumento40 páginasLaciencialatcnicaylatecnologaaquilesgay 150531040913 Lva1 App6891 PDFSaul Vega EspinozaAún no hay calificaciones

- Apuntes REGULACIÓN PDFDocumento22 páginasApuntes REGULACIÓN PDFGustavo MaturanoAún no hay calificaciones

- DERECHO CIVIL I U. ALBA 2023. ALBA 2023' ContigoDocumento511 páginasDERECHO CIVIL I U. ALBA 2023. ALBA 2023' ContigoMaria Jose QuinteroAún no hay calificaciones

- Presentacion Introducción Al AED Gabriel Doménech 2021Documento19 páginasPresentacion Introducción Al AED Gabriel Doménech 2021Anonymous RrkHSH3LAún no hay calificaciones

- Los Mandamientos Del AbogadoDocumento14 páginasLos Mandamientos Del AbogadoJose RomeroAún no hay calificaciones

- Derecho PenalDocumento146 páginasDerecho PenalalexAún no hay calificaciones

- Material Didactico Compilado para Latín JuridicoDocumento124 páginasMaterial Didactico Compilado para Latín JuridicoJamileth Velazquez ChimalAún no hay calificaciones

- Derecho Como CienciaDocumento3 páginasDerecho Como Cienciaedwin mendozaAún no hay calificaciones

- Jean Paul Sartre ExposicionDocumento42 páginasJean Paul Sartre ExposicionAndre Fabricio Velazco MadridAún no hay calificaciones

- Introduccion 2017-1Documento656 páginasIntroduccion 2017-1DERECHO USTAún no hay calificaciones

- Derecho económico: regulación y mercado (Derecho económico: regulación y mercadoDocumento249 páginasDerecho económico: regulación y mercado (Derecho económico: regulación y mercadoAdriana GualterosAún no hay calificaciones

- Introducción Al Derecho Diapositivas Ayudante Fernando VicuñaDocumento54 páginasIntroducción Al Derecho Diapositivas Ayudante Fernando VicuñaGonzalo MuñozAún no hay calificaciones

- Principios Generales Del DerechoDocumento12 páginasPrincipios Generales Del DerechoDaniela GómezAún no hay calificaciones

- Introducción a la Contabilidad: concepto, usuarios y procesos básicosDocumento134 páginasIntroducción a la Contabilidad: concepto, usuarios y procesos básicosAlex Garcia0% (1)

- Teoria Del Derecho - FinalDocumento110 páginasTeoria Del Derecho - FinalCarolina OrnelasAún no hay calificaciones

- Soft Law y Hard LawDocumento16 páginasSoft Law y Hard LawMichelleGarcíaAún no hay calificaciones

- Raul Sanchez Gomez TesisDocumento418 páginasRaul Sanchez Gomez TesisRosa PadillaAún no hay calificaciones

- Bienes 2019Documento112 páginasBienes 2019Eduarda UgarteAún no hay calificaciones

- ABC de Los NeuroderechosDocumento1 páginaABC de Los NeuroderechosyesiddAún no hay calificaciones

- Decision y Tradicion FilosoficaDocumento292 páginasDecision y Tradicion FilosoficaHumberto Lastra100% (2)

- Antecedentes HistóricosDocumento30 páginasAntecedentes HistóricosSaskia Carbajal ChacaliazaAún no hay calificaciones

- La Gran Convergencia - El Futuro Ya No Es Lo Que EraDocumento42 páginasLa Gran Convergencia - El Futuro Ya No Es Lo Que EraAna FuentesAún no hay calificaciones

- Teoria de Los Contratos Analizados Desde El Punto Vista EconomicoDocumento10 páginasTeoria de Los Contratos Analizados Desde El Punto Vista EconomicoMaraCMAún no hay calificaciones

- Noción Servicios PúblicosDocumento16 páginasNoción Servicios PúblicosMiguel OrellanaAún no hay calificaciones

- De La Economía Ambiental A La Economía Ecológica (Aguilera Klink & Alcántara) )Documento252 páginasDe La Economía Ambiental A La Economía Ecológica (Aguilera Klink & Alcántara) )Josue YangAún no hay calificaciones

- 02 - Clase2 - Concepto de Desarrollo SustentableDocumento51 páginas02 - Clase2 - Concepto de Desarrollo SustentableKaren SpAún no hay calificaciones

- Curso Filosofia Juridica 2021Documento258 páginasCurso Filosofia Juridica 2021Grecia Galarza VillazónAún no hay calificaciones

- Seguridad Social LanataDocumento113 páginasSeguridad Social LanatagranwarenAún no hay calificaciones

- La Teoría Transversal Del Derecho Económico (MARTIN C. José-Manuel)Documento10 páginasLa Teoría Transversal Del Derecho Económico (MARTIN C. José-Manuel)José-Manuel Martin CoronadoAún no hay calificaciones

- La sociedad del riesgo global de Ulrich BeckDocumento3 páginasLa sociedad del riesgo global de Ulrich BeckIrmis DCAún no hay calificaciones

- Regulacion Responsiva PDFDocumento30 páginasRegulacion Responsiva PDFRogger Martos ParedesAún no hay calificaciones

- Derecho Islámico (s14)Documento51 páginasDerecho Islámico (s14)Javier Vega MarchinaresAún no hay calificaciones

- Clasificaciones de la ciencia según Aristóteles, Bunge, CarnapDocumento6 páginasClasificaciones de la ciencia según Aristóteles, Bunge, Carnapluz100% (1)

- Capitulo 5 Beck, U. La Sociedad Del Riesgo.Documento14 páginasCapitulo 5 Beck, U. La Sociedad Del Riesgo.Elvis Gerardo Ortega OchoaAún no hay calificaciones

- Introducción A Las NormasDocumento8 páginasIntroducción A Las NormasBrat RomeroAún no hay calificaciones

- El Costo de Los Derechos - Cass SusteinDocumento6 páginasEl Costo de Los Derechos - Cass SusteinAnonymous kc2Tkc100% (1)

- Historia de Estados UnidosDocumento90 páginasHistoria de Estados UnidosMafer AlfaroAún no hay calificaciones

- Glosario AmbientalDocumento111 páginasGlosario AmbientalMaJosé GuzmánAún no hay calificaciones

- Canut de Bon Desarrollo SustentableDocumento234 páginasCanut de Bon Desarrollo SustentableJuan Pablo CallejasAún no hay calificaciones

- Singularidad TecnológicaDocumento127 páginasSingularidad TecnológicaMemo MejiaAún no hay calificaciones

- Introducción a la éticaDocumento29 páginasIntroducción a la éticaElmer Antony Vasquez LozadaAún no hay calificaciones

- La sociedad global del riesgo de Ulrich BeckDocumento3 páginasLa sociedad global del riesgo de Ulrich BeckJohanaAún no hay calificaciones

- SociologiaDocumento6 páginasSociologiaJulia CGAún no hay calificaciones

- Toller (2009) - Guia para Tesis, Libro o ArticuloDocumento20 páginasToller (2009) - Guia para Tesis, Libro o ArticuloChristian VallsAún no hay calificaciones

- La acusación constitucional y los derechos fundamentalesDocumento350 páginasLa acusación constitucional y los derechos fundamentalesPaola PedreroAún no hay calificaciones

- Derechos humanos clase catedrática VegaDocumento165 páginasDerechos humanos clase catedrática Vegakevin mejiaAún no hay calificaciones

- Curso Derecho de FamiliaDocumento484 páginasCurso Derecho de FamiliaFlor Chuquispuma ChipanaAún no hay calificaciones

- Origen y evolución del derechoDocumento190 páginasOrigen y evolución del derechojovaferoAún no hay calificaciones

- Derecho y CienciaDocumento20 páginasDerecho y CienciaJuan AlvarezAún no hay calificaciones

- Capitulo II NormalizacionDocumento15 páginasCapitulo II NormalizacionPepeCharlieAún no hay calificaciones

- C. Banfi - Riesgos en La Interpretación de Un ContratoDocumento20 páginasC. Banfi - Riesgos en La Interpretación de Un ContratoNicolas RojasAún no hay calificaciones

- Norma y NormalizaciónDocumento9 páginasNorma y NormalizaciónGonzalezJuanAún no hay calificaciones

- Casos Semana 6Documento2 páginasCasos Semana 6Renee Dionisio PimentelAún no hay calificaciones

- Examen de Contabilidad de Sociedades ResueltoDocumento11 páginasExamen de Contabilidad de Sociedades ResueltoJaviAún no hay calificaciones

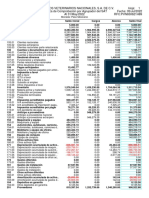

- Estados Financieros Fabricato Analisis Vertical y Horizontal GEOVANNIDocumento13 páginasEstados Financieros Fabricato Analisis Vertical y Horizontal GEOVANNIGEOVANNI ANDRES CORTES MOLINAAún no hay calificaciones

- Balanza de Comprobacion Por Agrupador Del SATDocumento4 páginasBalanza de Comprobacion Por Agrupador Del SATNatalia Jiménez AyalaAún no hay calificaciones

- Certificado #Industrias Arruti, S.A. Arruti Subestaciones, S.A. (Assa) Certificado NºDocumento177 páginasCertificado #Industrias Arruti, S.A. Arruti Subestaciones, S.A. (Assa) Certificado NºJohan MayaAún no hay calificaciones

- Exportaciones de ColombiaDocumento2 páginasExportaciones de ColombiaZulay CarrilloAún no hay calificaciones

- 194-Texto Del Artículo-191-1-10-20190124Documento5 páginas194-Texto Del Artículo-191-1-10-20190124jorge riveraAún no hay calificaciones

- Oferta y Demanda de La Empresa LPQ.Documento4 páginasOferta y Demanda de La Empresa LPQ.Ximena Paola AndradeAún no hay calificaciones

- Tesis 2Documento127 páginasTesis 2Carlos CalderonAún no hay calificaciones

- Fin Tema 2 Resumen Pauta 1Documento5 páginasFin Tema 2 Resumen Pauta 1jesus plazaAún no hay calificaciones

- Actividad 2 - Análisis de Estados Financieros POSTOBÓN 2016 y 2017Documento11 páginasActividad 2 - Análisis de Estados Financieros POSTOBÓN 2016 y 20170zymandiasAún no hay calificaciones

- Tema 7 YoDocumento14 páginasTema 7 YoAydaAún no hay calificaciones

- Curriculo Marco Luna 2022-10Documento4 páginasCurriculo Marco Luna 2022-10marco lunaAún no hay calificaciones

- Gestión de equipos y maquinariasDocumento7 páginasGestión de equipos y maquinariasYoel Heinrich Chavez PaucarcajaAún no hay calificaciones

- Documento Técnico de Consultoria Contable: 1. ObjetivoDocumento6 páginasDocumento Técnico de Consultoria Contable: 1. ObjetivoRoberto Andrés ValAún no hay calificaciones

- Actividad 2 - Definición Del ProyectoDocumento17 páginasActividad 2 - Definición Del ProyectoWilliam Pupo100% (1)

- Anexo 1. - RUC CCHDocumento2 páginasAnexo 1. - RUC CCHJorge Luis Hidalgo RuizAún no hay calificaciones

- Gestion de Empresas Turisticas Con Optica 360Documento10 páginasGestion de Empresas Turisticas Con Optica 360BEATRIZ MORALES ALBAAún no hay calificaciones

- Fresa Medidas SanitariasDocumento6 páginasFresa Medidas SanitariasEsperanza CardenasAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 Segundo Bloque-Teorico - Practico - Taller Contable - (Grupo b01)Documento4 páginasActividad de Puntos Evaluables - Escenario 2 Segundo Bloque-Teorico - Practico - Taller Contable - (Grupo b01)Juan Camilo SuarezAún no hay calificaciones

- Semana 4 - Costos de ProducciónDocumento8 páginasSemana 4 - Costos de ProducciónMarilu c:Aún no hay calificaciones

- Proyecto de Analisis SinteticoDocumento42 páginasProyecto de Analisis SinteticoDIANA EDITH CARVAJAL OVIEDOAún no hay calificaciones

- Ejercicio 2 Modulo Renta IDocumento19 páginasEjercicio 2 Modulo Renta IAlexander RodríguezAún no hay calificaciones

- Unidad 6Documento10 páginasUnidad 6brandon MendezAún no hay calificaciones

- Test Economía CompletoDocumento564 páginasTest Economía CompletopaulaherrezueloAún no hay calificaciones

- Manual de Ventas InternacionalesDocumento28 páginasManual de Ventas Internacionalescarey gonzalezAún no hay calificaciones

- Unidad 3 Indices de Capacidad y Metricas Seis SigmaDocumento38 páginasUnidad 3 Indices de Capacidad y Metricas Seis SigmaRoxana Martinez100% (1)

- Gradiente financiero 8 añosDocumento2 páginasGradiente financiero 8 añosHernandez YarixaAún no hay calificaciones

- Crfpol GV1 J11112Documento1 páginaCrfpol GV1 J11112cesar adrianAún no hay calificaciones

- Preguntas DiferidosDocumento3 páginasPreguntas DiferidosKatherin DiazAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)