También podría gustarte

- Presentacion Introduccion NIADocumento42 páginasPresentacion Introduccion NIAYaisirys Toro RuizAún no hay calificaciones

- Presentacion Semana UnoDocumento62 páginasPresentacion Semana UnoGuadalupe Velasquez ciezaAún no hay calificaciones

- Presentación Caso Práctico Pre-Planeación y Planeacio de La AuditoriaDocumento51 páginasPresentación Caso Práctico Pre-Planeación y Planeacio de La AuditoriaAngela OsorioAún no hay calificaciones

- Lab 4 Ernesto Oliva 201111849 PDFDocumento6 páginasLab 4 Ernesto Oliva 201111849 PDFernesto olivaAún no hay calificaciones

- Auditoria FinancieraDocumento41 páginasAuditoria FinancieraLUCIA MORENO100% (1)

- Doctrina Basica de AuditoriaDocumento20 páginasDoctrina Basica de AuditoriaEdwincito Girio0% (1)

- N - 34 Auditoria Finaciera IDocumento6 páginasN - 34 Auditoria Finaciera IJosé E. Cornejo LudeñaAún no hay calificaciones

- Técnicas Y Prácticas de Auditoría 1. NaturalezaDocumento9 páginasTécnicas Y Prácticas de Auditoría 1. NaturalezaCristian M MartinsAún no hay calificaciones

- Nia 505Documento22 páginasNia 505Sandri Lorena Galeano PuentesAún no hay calificaciones

- Unc-A°forense 2021 - Semana 2Documento67 páginasUnc-A°forense 2021 - Semana 2Jhonatan Chavesta CornejoAún no hay calificaciones

- Pruebas sustantivas auditoríaDocumento61 páginasPruebas sustantivas auditoríajose estradaAún no hay calificaciones

- El Control Preventivo PDFDocumento121 páginasEl Control Preventivo PDFHerson Calderon AlvaradoAún no hay calificaciones

- Medimport 1Documento22 páginasMedimport 1victorAún no hay calificaciones

- Auditoría financiera: tipos, responsabilidades y NAGASDocumento33 páginasAuditoría financiera: tipos, responsabilidades y NAGASGianella LizbethAún no hay calificaciones

- Evaluación de Riesgo y Control Interno en la UNMSMDocumento12 páginasEvaluación de Riesgo y Control Interno en la UNMSMCarloMataAún no hay calificaciones

- Ensayo de AuditoriaDocumento11 páginasEnsayo de Auditoriahermes marcanoAún no hay calificaciones

- BoletínesDocumento10 páginasBoletínesAurora Armendariz UnzuetaAún no hay calificaciones

- Revisión General, Estrategica, Contenidos en La Etapa de Planeamiento de Auditoría Operativa PDFDocumento21 páginasRevisión General, Estrategica, Contenidos en La Etapa de Planeamiento de Auditoría Operativa PDFedsonAún no hay calificaciones

- Auditoria FinancieraDocumento28 páginasAuditoria FinancierajimmyAún no hay calificaciones

- Auditoría Operativa InformacionDocumento53 páginasAuditoría Operativa InformacionJessenia ZambranoAún no hay calificaciones

- Universidad Nacional de Cajamarca: Facultad de Ciencias Económicas, Contables y AdministrativasDocumento22 páginasUniversidad Nacional de Cajamarca: Facultad de Ciencias Económicas, Contables y AdministrativasfredAún no hay calificaciones

- Manual de AuditoríaDocumento31 páginasManual de AuditoríaAvendaño Jaime100% (1)

- GU SCPAFI 0700 Guia de Procedimientos en La Auditoria Financiera Presupuestal Gubernamental OkDocumento41 páginasGU SCPAFI 0700 Guia de Procedimientos en La Auditoria Financiera Presupuestal Gubernamental OkAlvaro GutierrezAún no hay calificaciones

- 2 - Trabajo de Planificacion Equipo #3Documento20 páginas2 - Trabajo de Planificacion Equipo #3chofis389Aún no hay calificaciones

- Normas de auditoría y responsabilidades de la administraciónDocumento1 páginaNormas de auditoría y responsabilidades de la administraciónK-rliTx Vera ParionaAún no hay calificaciones

- Informe de atestiguamiento independiente con conclusión negativaDocumento7 páginasInforme de atestiguamiento independiente con conclusión negativaMariio AlBerttoAún no hay calificaciones

- Presentacion NiasDocumento16 páginasPresentacion NiasCarolEstefanyRiveraCamposAún no hay calificaciones

- U2 - Enfoque de Auditoría Basado en La Identificación de Riesgos PlaneamientoDocumento35 páginasU2 - Enfoque de Auditoría Basado en La Identificación de Riesgos PlaneamientoLuis Miguel Contreras GuerreroAún no hay calificaciones

- Silabo Auditoria FinancieraDocumento9 páginasSilabo Auditoria FinancierafernandoAún no hay calificaciones

- Fraude en AuditoriaDocumento30 páginasFraude en AuditoriaContabilidadUlcAún no hay calificaciones

- Aspectos Clave para El Diseño de Programas de Auditoría de Información FinancieraDocumento5 páginasAspectos Clave para El Diseño de Programas de Auditoría de Información FinancieraCarolina Ulloa PérezAún no hay calificaciones

- DIAPOSITIVAS Tecnicas y Procedimientos de AuditoriaDocumento97 páginasDIAPOSITIVAS Tecnicas y Procedimientos de AuditoriaCarolina Belen Choque CahuanaAún no hay calificaciones

- Cuestionario de Evidencias Tecnoglass SADocumento4 páginasCuestionario de Evidencias Tecnoglass SADaniel E. VélezAún no hay calificaciones

- La Auditoria de GestionDocumento9 páginasLa Auditoria de GestionWilson Pacco ApazaAún no hay calificaciones

- Auditoría integral: qué es y principiosDocumento9 páginasAuditoría integral: qué es y principiosLuz Echeverria AlvaradoAún no hay calificaciones

- Fundamentos Teóricos de AuditoríaDocumento26 páginasFundamentos Teóricos de AuditoríaYoel HilaresAún no hay calificaciones

- Normas de Auditoria y AseguramientoDocumento15 páginasNormas de Auditoria y AseguramientoCarla Castelo CasteloAún no hay calificaciones

- Control Interno Basado en El CocoDocumento9 páginasControl Interno Basado en El CocoJoselynPizarroAún no hay calificaciones

- Muestra Auditoria PDFDocumento57 páginasMuestra Auditoria PDFNuñez EdwardAún no hay calificaciones

- Metodología para El Desarrollo Del Trabajo de UnaDocumento5 páginasMetodología para El Desarrollo Del Trabajo de UnaAluAún no hay calificaciones

- Planteamiento de La Auditoria GubernamentalDocumento45 páginasPlanteamiento de La Auditoria GubernamentalDavis FlowAún no hay calificaciones

- MATRIZ DE RIESGOS DE AUDITORÍA CANOFERDocumento2 páginasMATRIZ DE RIESGOS DE AUDITORÍA CANOFEREsthefany Inapanta100% (1)

- Nia 315Documento22 páginasNia 315Angela Quispe CamposAún no hay calificaciones

- Taller Sobre Tributos en Colombia PDFDocumento4 páginasTaller Sobre Tributos en Colombia PDFPedro Luis Torres TarazonaAún no hay calificaciones

- EVA: Evaluación y aplicación del valor económico agregadoDocumento9 páginasEVA: Evaluación y aplicación del valor económico agregadoFabian CarrascoAún no hay calificaciones

- Fases de La Auditoría de GestiónDocumento36 páginasFases de La Auditoría de Gestiónsonia patiñoAún no hay calificaciones

- Normatividad Auditoria de GestionDocumento82 páginasNormatividad Auditoria de GestionJane Angela R. DueñasAún no hay calificaciones

- Auditoria AdministrativaDocumento12 páginasAuditoria AdministrativamosquedayAún no hay calificaciones

- Exposición Modelo COSODocumento14 páginasExposición Modelo COSOCamilo AguilarAún no hay calificaciones

- Auditoria de InventariosDocumento8 páginasAuditoria de InventariosKatherine Zuluaga Trujillo67% (3)

- Planificación de auditoría: aspectos técnicos y administrativosDocumento24 páginasPlanificación de auditoría: aspectos técnicos y administrativosMonica Mendez100% (1)

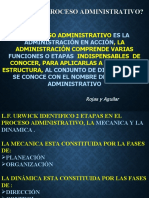

- Elementos de La AdministracionDocumento18 páginasElementos de La AdministracionKatherine Leyba de BritoAún no hay calificaciones

- Auditoría de Sistemas de Información PresentaciónDocumento20 páginasAuditoría de Sistemas de Información PresentaciónAlejandro Mejicanos JuárezAún no hay calificaciones

- Clase 4 y 5 Auditoria Sistema Control Interno AuditoriaDocumento12 páginasClase 4 y 5 Auditoria Sistema Control Interno AuditoriaAzunahiClementeFloresAún no hay calificaciones

- 3-Auditoria, Definicion y ClasificacionDocumento36 páginas3-Auditoria, Definicion y ClasificacionAnne martinez100% (1)

- Marco Conceptual de La Auditoría Ira Clase JCDocumento46 páginasMarco Conceptual de La Auditoría Ira Clase JCWilson ChumbayAún no hay calificaciones

- Guía para la elaboración del informe de auditoría de gestiónDocumento25 páginasGuía para la elaboración del informe de auditoría de gestióncapalaciosAún no hay calificaciones

- Presentaciones Control InternoDocumento70 páginasPresentaciones Control InternoEnit Mendez ArteagaAún no hay calificaciones

- Colegio de ContadoresDocumento2 páginasColegio de ContadoresPERLA CASSANDRA NUÑEZ GRANADOSAún no hay calificaciones

- Marco Legal Del Ambiente Control InternoDocumento20 páginasMarco Legal Del Ambiente Control InternoElvin V. Figuereo ViolaAún no hay calificaciones

- Estrategias de OperacionesDocumento19 páginasEstrategias de OperacionesCreyleon Guzman NavarroAún no hay calificaciones

- Plan Nacional de Competitividad y ProductividadDocumento22 páginasPlan Nacional de Competitividad y ProductividadCreyleon Guzman NavarroAún no hay calificaciones

- Impacto de Política Industrial 2012Documento21 páginasImpacto de Política Industrial 2012Creyleon Guzman NavarroAún no hay calificaciones

- Semana 2 - Comercio ElectrónicoDocumento38 páginasSemana 2 - Comercio ElectrónicoCreyleon Guzman NavarroAún no hay calificaciones

- Cadena Productiva en Los Sistemas Agroforestales en El PeruDocumento47 páginasCadena Productiva en Los Sistemas Agroforestales en El PeruCreyleon Guzman NavarroAún no hay calificaciones

- Monografía de Contabilidad General IIDocumento22 páginasMonografía de Contabilidad General IISalvador Encinas TejadaAún no hay calificaciones

- Módulo 5: Análisis de CostosDocumento47 páginasMódulo 5: Análisis de CostosAlicia AllenAún no hay calificaciones

- Cadenas Productivas - Ue-PeruDocumento30 páginasCadenas Productivas - Ue-PeruCreyleon Guzman NavarroAún no hay calificaciones

- Crédito Fiscal Julio 2014Documento32 páginasCrédito Fiscal Julio 2014Ladislao Espinoza GuadalupeAún no hay calificaciones

- Semana 4 - Met - Eval - y - Sist - de - InfDocumento65 páginasSemana 4 - Met - Eval - y - Sist - de - InfCreyleon Guzman NavarroAún no hay calificaciones

- Derecho tributario: principios, fuentes e interpretaciónDocumento3 páginasDerecho tributario: principios, fuentes e interpretaciónCreyleon Guzman NavarroAún no hay calificaciones

- El Impacto de Las NIIF en El Aspecto TributarioDocumento36 páginasEl Impacto de Las NIIF en El Aspecto TributarioJesús Izquierdo DíazAún no hay calificaciones

- SEMANA 1 - NIC Y NIIFs - HACIA EL ESTÁNDAR GLOBAL PDFDocumento32 páginasSEMANA 1 - NIC Y NIIFs - HACIA EL ESTÁNDAR GLOBAL PDFCreyleon Guzman NavarroAún no hay calificaciones

- LiderazgomanuelriveroDocumento144 páginasLiderazgomanuelriveroCreyleon Guzman NavarroAún no hay calificaciones

- Semana 2 - Objetivo de Los Estados FinancierosDocumento41 páginasSemana 2 - Objetivo de Los Estados FinancierosCreyleon Guzman Navarro0% (1)

- Contabilidad Pública - Semana 08Documento41 páginasContabilidad Pública - Semana 08Creyleon Guzman NavarroAún no hay calificaciones

- Semana 6 - Nic 36 - Desvalorizacion de Activos y Nic 38 - Activos Intangibles PDFDocumento45 páginasSemana 6 - Nic 36 - Desvalorizacion de Activos y Nic 38 - Activos Intangibles PDFCreyleon Guzman NavarroAún no hay calificaciones

- Empresas Constructoras - Tratamiento TributarioDocumento2 páginasEmpresas Constructoras - Tratamiento TributarioCreyleon Guzman NavarroAún no hay calificaciones

- Ley y Rgto de Micro y Peq Empresa 1Documento15 páginasLey y Rgto de Micro y Peq Empresa 1Creyleon Guzman NavarroAún no hay calificaciones

- Diferencia Entre Utilidad Contable y Utilidad TributariaDocumento3 páginasDiferencia Entre Utilidad Contable y Utilidad TributariaCreyleon Guzman NavarroAún no hay calificaciones

- Semana 7 - Obligacion Tributaria Transmision y ExtincionDocumento112 páginasSemana 7 - Obligacion Tributaria Transmision y ExtincionCreyleon Guzman NavarroAún no hay calificaciones

- Tributacion MineraDocumento23 páginasTributacion MineraCreyleon Guzman NavarroAún no hay calificaciones

- Fusion de Empresas XDDocumento12 páginasFusion de Empresas XDCreyleon Guzman NavarroAún no hay calificaciones

- Consorcios PYMES: Alianzas para exportarDocumento22 páginasConsorcios PYMES: Alianzas para exportarCarlos PalomaresAún no hay calificaciones

- Diferencia Entre Utilidad Contable y Utilidad TributariaDocumento3 páginasDiferencia Entre Utilidad Contable y Utilidad TributariaCreyleon Guzman NavarroAún no hay calificaciones

- Derecho Tributario I: Medios de extinción de la obligación tributariaDocumento112 páginasDerecho Tributario I: Medios de extinción de la obligación tributariaCreyleon Guzman NavarroAún no hay calificaciones

- Herramientas virtuales educativas universitariasDocumento15 páginasHerramientas virtuales educativas universitariasCreyleon Guzman NavarroAún no hay calificaciones

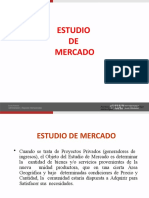

- Estudio de MercadosDocumento51 páginasEstudio de MercadosCreyleon Guzman NavarroAún no hay calificaciones

- Derecho Tributario I: Medios de extinción de la obligación tributariaDocumento112 páginasDerecho Tributario I: Medios de extinción de la obligación tributariaCreyleon Guzman NavarroAún no hay calificaciones

- SEMANA 7 - IMPUESTO A LOS ESPECTACULOS PUBLICOS NO DEPORTIVOS IMPUESTO MUNICIPAL Y OTROSpp01Documento31 páginasSEMANA 7 - IMPUESTO A LOS ESPECTACULOS PUBLICOS NO DEPORTIVOS IMPUESTO MUNICIPAL Y OTROSpp01Creyleon Guzman NavarroAún no hay calificaciones

- Contrato de compra e instalación de CCTVDocumento3 páginasContrato de compra e instalación de CCTVfernando camposAún no hay calificaciones

- Reglamento Ambiental de Actividades MinerasDocumento80 páginasReglamento Ambiental de Actividades MinerasLuis Vega BustillosAún no hay calificaciones

- Qué Es La PedagogíaDocumento3 páginasQué Es La Pedagogíaalis castilloAún no hay calificaciones

- ArtesanoDocumento1 páginaArtesanoSulio Venturo LeonAún no hay calificaciones

- Office DepotDocumento1 páginaOffice DepotAlex PFAún no hay calificaciones

- Uniforme de EmpleadosDocumento3 páginasUniforme de EmpleadosAlfa OmegaAún no hay calificaciones

- Actividad Sacramento de La ConfesiónDocumento4 páginasActividad Sacramento de La ConfesiónSandra AtocheAún no hay calificaciones

- Plan de trabajo ULE-SISFOH Coya 2018Documento12 páginasPlan de trabajo ULE-SISFOH Coya 2018Diaz RdiazAún no hay calificaciones

- Fo-Fm-07-F1 Reg de DispensacionDocumento2 páginasFo-Fm-07-F1 Reg de Dispensacionbotica fiorelitaAún no hay calificaciones

- Investigar y Realizar El Cálculo de Huella EcológicaDocumento7 páginasInvestigar y Realizar El Cálculo de Huella EcológicaFrancisco HuchinAún no hay calificaciones

- Solicitud de Libertad 52.240Documento12 páginasSolicitud de Libertad 52.240StellaAún no hay calificaciones

- Desarrollo y Libertad Amartya SenDocumento5 páginasDesarrollo y Libertad Amartya SenManuel BecerraAún no hay calificaciones

- Promart PuestosDocumento3 páginasPromart PuestosShirley PBAún no hay calificaciones

- Ulises y Los CíclopesDocumento2 páginasUlises y Los CíclopesPaulina Alejandra Lery TapiaAún no hay calificaciones

- Klce201901689 PDFDocumento26 páginasKlce201901689 PDFMetro Puerto RicoAún no hay calificaciones

- Brochure CCAF Los AndesDocumento49 páginasBrochure CCAF Los AndesNatalya Domian LópezAún no hay calificaciones

- Tesis Filosofía de Las Ciencias Adm y Gerenciales Desde La Cotidianidad Del Gerente VzlonoDocumento265 páginasTesis Filosofía de Las Ciencias Adm y Gerenciales Desde La Cotidianidad Del Gerente VzlonoMaría Fernanda Calzadilla Muñoz100% (2)

- Formas Simples y Compuestas Del Verbo para Cuarto de PrimariaDocumento5 páginasFormas Simples y Compuestas Del Verbo para Cuarto de PrimariaAnaAún no hay calificaciones

- Conocer Desde El Hacer y Re Exionar para Transformar: Libros deDocumento186 páginasConocer Desde El Hacer y Re Exionar para Transformar: Libros dejuan floresAún no hay calificaciones

- Tarea 2 Derecho de IntegraciónDocumento9 páginasTarea 2 Derecho de IntegracióndegsAún no hay calificaciones

- ANEXO 01 Mapa de Procesos AGZ - 2018Documento3 páginasANEXO 01 Mapa de Procesos AGZ - 2018Katerin DiazAún no hay calificaciones

- Scripta Ethnologica Vol. XliiDocumento170 páginasScripta Ethnologica Vol. XliiClaudia KrmpoticAún no hay calificaciones

- DucaNacional 236035000016E 10062023 140728Documento2 páginasDucaNacional 236035000016E 10062023 140728Nano CarrascoAún no hay calificaciones

- Taller de La Unidad 3Documento2 páginasTaller de La Unidad 3faroddriguez100% (1)

- Blood & BitcoinDocumento299 páginasBlood & Bitcoinanabenitez1911100% (3)

- Vii Simulacro BasadreDocumento8 páginasVii Simulacro Basadreoswaldo LuqueAún no hay calificaciones

- Paso 2 - Fundamentos de La Dimensión PsicosocialDocumento10 páginasPaso 2 - Fundamentos de La Dimensión PsicosocialNelly CortesAún no hay calificaciones

- Actividad 2 Tema2 III Berenice Alvarez GuerreroDocumento5 páginasActividad 2 Tema2 III Berenice Alvarez GuerreroBerenice Alvarez100% (1)

- Teología de La HistoriaDocumento5 páginasTeología de La Historiaatoaguilar2012Aún no hay calificaciones

- Family English Activities Tree CousinDocumento2 páginasFamily English Activities Tree CousinNerys VillalbaAún no hay calificaciones