También podría gustarte

- Costos para La GestiónDocumento63 páginasCostos para La GestiónAnyelo Zapata GarciaAún no hay calificaciones

- Administración de costos: clasificación, elementos y sistemas de costeoDocumento9 páginasAdministración de costos: clasificación, elementos y sistemas de costeoLenys DiazAún no hay calificaciones

- COSTOSDocumento9 páginasCOSTOSLina MarinAún no hay calificaciones

- Introducción a la Contabilidad de CostosDocumento18 páginasIntroducción a la Contabilidad de CostosGalileaAún no hay calificaciones

- Recursos Semana 2 - 4Documento25 páginasRecursos Semana 2 - 4David TorresAún no hay calificaciones

- Sistemas Tradicionales de Acumulación de Costos (Primera Parte)Documento25 páginasSistemas Tradicionales de Acumulación de Costos (Primera Parte)s79290291Aún no hay calificaciones

- UnidosDocumento52 páginasUnidosAntonimus SinonimosAún no hay calificaciones

- Contabilidad de CostosDocumento29 páginasContabilidad de CostosDuang Arlette Romero GallardoAún no hay calificaciones

- Capitulo 4 Conceptos Basicos para Sistemas de CosteoDocumento39 páginasCapitulo 4 Conceptos Basicos para Sistemas de CosteoAlvaro Gómez Garcés100% (3)

- En Que Consiste El Ciclo ContableDocumento5 páginasEn Que Consiste El Ciclo ContableGaboAún no hay calificaciones

- Sesion 1 Introduccion A Los CostosDocumento27 páginasSesion 1 Introduccion A Los CostosCGraficaCalderonAún no hay calificaciones

- Sistemas de costeo y clasificación de costosDocumento5 páginasSistemas de costeo y clasificación de costosAlbeiro JoseAún no hay calificaciones

- Actividad 2 CostosDocumento10 páginasActividad 2 Costosdenisse AguasAún no hay calificaciones

- Costos Por Procesos y Costos EstandarDocumento57 páginasCostos Por Procesos y Costos EstandarHeydi paola Castellanos PeñaAún no hay calificaciones

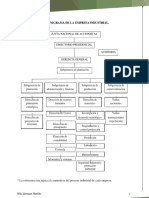

- 1.3 Organigrama de La Empresa IndustrialDocumento10 páginas1.3 Organigrama de La Empresa IndustrialAndy YalamaAún no hay calificaciones

- Unidad 1Documento55 páginasUnidad 1Jhoselin Mayra Gutierrez0% (1)

- 0 - Estimación de Un Elemento Del Costo GASTOS INDIRECTOSDocumento21 páginas0 - Estimación de Un Elemento Del Costo GASTOS INDIRECTOSMonica Diaz SuarezAún no hay calificaciones

- Naturaleza de Los CostosDocumento17 páginasNaturaleza de Los CostosNayeli PalloAún no hay calificaciones

- Tema 12 - Sistema de Costeo Por ÓrdenesDocumento20 páginasTema 12 - Sistema de Costeo Por ÓrdenesJorge Adolfo BlueAún no hay calificaciones

- Grafica en SmartArt Jineth Milady PerezDocumento16 páginasGrafica en SmartArt Jineth Milady PerezCristina Zuñiga Perez75% (4)

- Unidad Educativa Franciscano Salitre: "Todo Por Amor A Dios Y Como El Lo Quiere"Documento18 páginasUnidad Educativa Franciscano Salitre: "Todo Por Amor A Dios Y Como El Lo Quiere"Jefferson Francisco Pluas ReyesAún no hay calificaciones

- Conceptos Basicos, El Costo, La Contabilidad de CostosDocumento28 páginasConceptos Basicos, El Costo, La Contabilidad de CostosBrenda Vanessa ReyesAún no hay calificaciones

- Contabilidad de CostosDocumento14 páginasContabilidad de Costosevelincita777Aún no hay calificaciones

- Costos PresentacionDocumento22 páginasCostos PresentacionOMAR JOSE CORONEL MARQUEZAún no hay calificaciones

- Calculo Del Costo Industrial-2Documento20 páginasCalculo Del Costo Industrial-2Silvia RuizAún no hay calificaciones

- Sistemas de Costeo DefDocumento113 páginasSistemas de Costeo DefDanilo PiñerosAún no hay calificaciones

- CONTABILIDAD DE COSTOS I - MODULO 6Documento14 páginasCONTABILIDAD DE COSTOS I - MODULO 6Eduardo Enrique GrajalesAún no hay calificaciones

- CONTABILIDAD GERENCIAL EMPRESARIAL-SESION 7-8Documento42 páginasCONTABILIDAD GERENCIAL EMPRESARIAL-SESION 7-8Pierina del Milagro Cherres GuarnizoAún no hay calificaciones

- 2 Costos Estimados 133027Documento19 páginas2 Costos Estimados 133027Eileen JiménezAún no hay calificaciones

- Tecnicas de Aplicacion de Costos Por OrdenesDocumento9 páginasTecnicas de Aplicacion de Costos Por OrdenesNimber Condor CusiAún no hay calificaciones

- Administracion-Costos Costos Por Órdenes y Costos Por PROCESOSDocumento15 páginasAdministracion-Costos Costos Por Órdenes y Costos Por PROCESOSPedrinDoloresPechoAún no hay calificaciones

- Flujo de CostosDocumento11 páginasFlujo de Costosfem femeniusAún no hay calificaciones

- Resumen de contabilidad de costos enDocumento17 páginasResumen de contabilidad de costos enRocio VanegasAún no hay calificaciones

- 01 Generalidades de Los CostosDocumento22 páginas01 Generalidades de Los CostosMike Devia MonteroAún no hay calificaciones

- Unidad 1Documento50 páginasUnidad 1Mercedes FunesAún no hay calificaciones

- FolderDocumento10 páginasFolderGelen HMAún no hay calificaciones

- 2da Clase de Costos-1Documento15 páginas2da Clase de Costos-1GRENYS PEREZ ROATAN ESTUDIANTE ACTIVOAún no hay calificaciones

- Clasificación de CostosDocumento44 páginasClasificación de CostosCristian Joseph Arias LopezAún no hay calificaciones

- Contabilidad de CostosDocumento9 páginasContabilidad de CostosYuldanis MendozaAún no hay calificaciones

- Contabillidad GerencialDocumento51 páginasContabillidad GerencialJesus RodriguezAún no hay calificaciones

- Costos Conceptos GeneralesDocumento36 páginasCostos Conceptos Generalesjorge luis toro moraAún no hay calificaciones

- Diferencia Entre Costo y GastoDocumento7 páginasDiferencia Entre Costo y GastoNery QPAún no hay calificaciones

- Costos Agroindustriales (Estandares)Documento14 páginasCostos Agroindustriales (Estandares)Carlos DCAún no hay calificaciones

- El Informe de Costos de ProducciónDocumento23 páginasEl Informe de Costos de ProducciónFranyeli De JesusAún no hay calificaciones

- El Informe de Costos de ProducciónDocumento23 páginasEl Informe de Costos de ProducciónFranyeli De JesusAún no hay calificaciones

- Costo de ProducciónDocumento5 páginasCosto de ProducciónNavarrete AlanAún no hay calificaciones

- Administración de CostosDocumento49 páginasAdministración de CostosRosa Isabel Peñate GuzmanAún no hay calificaciones

- Costos Especiales Sesion 1Documento43 páginasCostos Especiales Sesion 1jorgecc7704Aún no hay calificaciones

- Sesión CostosDocumento41 páginasSesión CostosFlorAún no hay calificaciones

- Informe de CostoDocumento4 páginasInforme de Costodiana carolinaAún no hay calificaciones

- 3 - 6 El Costo IndustrialDocumento16 páginas3 - 6 El Costo Industrialcarlos parionaAún no hay calificaciones

- Costos Por Órdenes de ProducciónDocumento34 páginasCostos Por Órdenes de ProducciónAbraham VieraAún no hay calificaciones

- SESIONº 1 Introducción A La Contabilidad de CostosDocumento23 páginasSESIONº 1 Introducción A La Contabilidad de CostosJESSENIAAún no hay calificaciones

- 1 - E4 Costos Por Ordenes de TrabajoDocumento16 páginas1 - E4 Costos Por Ordenes de TrabajoMass MarizolAún no hay calificaciones

- Costeo por Órdenes EspecificasDocumento25 páginasCosteo por Órdenes Especificasfernanda correaAún no hay calificaciones

- Actividad 2 CostosDocumento10 páginasActividad 2 Costosdenisse Aguas50% (2)

- Semana 4 - 2021-Ii Costos para La Gestion I Costos de ProduccionDocumento22 páginasSemana 4 - 2021-Ii Costos para La Gestion I Costos de ProduccionLiam Jose MaldonadoAún no hay calificaciones

- Unidad 5 - Contabilidad de CostosDocumento13 páginasUnidad 5 - Contabilidad de CostosRoach SandersonAún no hay calificaciones

- Grafica en SmartArtDocumento15 páginasGrafica en SmartArtJohanna ReyesAún no hay calificaciones

- Lista de Ejercicios 1Documento1 páginaLista de Ejercicios 1Cristián Soto LeivaAún no hay calificaciones

- ClasificacionDocumento32 páginasClasificacionCristián Soto LeivaAún no hay calificaciones

- Termodinámica: Estudio de intercambios energéticosDocumento14 páginasTermodinámica: Estudio de intercambios energéticosCristián Soto LeivaAún no hay calificaciones

- Op Clase 07Documento20 páginasOp Clase 07Cristián Soto LeivaAún no hay calificaciones

- Analisis Numerico - 2015 - S1 - Sistemas de Ecuaciones Lineales SEL - Guia 01 - MG C Ing. Civil. Mec. Marcelo Gallardo Maluenda PDFDocumento26 páginasAnalisis Numerico - 2015 - S1 - Sistemas de Ecuaciones Lineales SEL - Guia 01 - MG C Ing. Civil. Mec. Marcelo Gallardo Maluenda PDFCristián Soto LeivaAún no hay calificaciones

- Costes de ProducciónDocumento14 páginasCostes de ProducciónCristian SotoAún no hay calificaciones

- Analisis Numerico - 2014 - S2 - PP2 - Pauta - MG C Ing. Civil. Mec. Marcelo Gallardo Maluenda PDFDocumento18 páginasAnalisis Numerico - 2014 - S2 - PP2 - Pauta - MG C Ing. Civil. Mec. Marcelo Gallardo Maluenda PDFCristián Soto LeivaAún no hay calificaciones

- PIB AvanceDocumento4 páginasPIB AvanceCristián Soto LeivaAún no hay calificaciones

- CCNNPIBRegional2014 PDFDocumento12 páginasCCNNPIBRegional2014 PDFCristián Soto LeivaAún no hay calificaciones

- Analisis Numerico - 2015 - S1 - PP1 - Ensayo - MG C Ing. Civil. Mec. Marcelo Gallardo Maluenda FinalDocumento4 páginasAnalisis Numerico - 2015 - S1 - PP1 - Ensayo - MG C Ing. Civil. Mec. Marcelo Gallardo Maluenda FinalJosé Marambio RojasAún no hay calificaciones

- INFORMEBLOQUEDECAUCHODocumento11 páginasINFORMEBLOQUEDECAUCHOAdriana MejillonesAún no hay calificaciones

- Presupuesto Final Original 06-01-24Documento153 páginasPresupuesto Final Original 06-01-24Mauro Antonio DE LA Cruz EscalanteAún no hay calificaciones

- Procesos de MecanizadoDocumento11 páginasProcesos de MecanizadoJhonny BarillasAún no hay calificaciones

- Ficha Tecnica - Super Gloss Zynthane..Documento1 páginaFicha Tecnica - Super Gloss Zynthane..Distribuidora Padre EternoAún no hay calificaciones

- Diagnóstico Del Sistema de Recolección, Transporte y Distribución de Residuos Sólidos en El Municipio de San Francisco de Macorís.Documento19 páginasDiagnóstico Del Sistema de Recolección, Transporte y Distribución de Residuos Sólidos en El Municipio de San Francisco de Macorís.Carlos DíazAún no hay calificaciones

- Bitacora de RsuDocumento2 páginasBitacora de RsuEDGARAún no hay calificaciones

- Certificación de Disposición Final Focun Ecoalianza 2021Documento13 páginasCertificación de Disposición Final Focun Ecoalianza 2021CATALINA SANTAMARIA ROZOAún no hay calificaciones

- Tecnología de Concreto 2021-2: Actividad Tema 4: Composición Del Cemento/clinkerDocumento4 páginasTecnología de Concreto 2021-2: Actividad Tema 4: Composición Del Cemento/clinkerAbu AlarconAún no hay calificaciones

- 7 Especificaciones Tecnicas Especificas 16DDocumento144 páginas7 Especificaciones Tecnicas Especificas 16DHelen HuaytaAún no hay calificaciones

- PET Mantenimiento Chute de Descarga y Finos Apron FeederDocumento5 páginasPET Mantenimiento Chute de Descarga y Finos Apron FeederCarlos GustavoAún no hay calificaciones

- Claudio Maturana Tarea5Documento5 páginasClaudio Maturana Tarea5Claudio maturanaAún no hay calificaciones

- 2kV Hasta 420ADocumento11 páginas2kV Hasta 420AcesarAún no hay calificaciones

- Ref - 036 Rejilla Ventilacion para Gas 45X25 ColmenaDocumento1 páginaRef - 036 Rejilla Ventilacion para Gas 45X25 ColmenaYeison Alejandro Molina PachecoAún no hay calificaciones

- Punzón (Arriba) : 3. Descripción General de Las Máquinas de Conformado de PlásticoDocumento2 páginasPunzón (Arriba) : 3. Descripción General de Las Máquinas de Conformado de PlásticoLUIS ALBERTO CASTRO ESCOBEDOAún no hay calificaciones

- Manual de Materiales MaderaDocumento36 páginasManual de Materiales MaderaLily G HernándezAún no hay calificaciones

- Proyecto BandejaDocumento10 páginasProyecto BandejaEdward MayanchaAún no hay calificaciones

- Análisis de Flujo de Materiales en Apoyo Del Desarrollo de La Economía CircularDocumento13 páginasAnálisis de Flujo de Materiales en Apoyo Del Desarrollo de La Economía Circularcarlosalfredo35Aún no hay calificaciones

- Diagrama HM-1796408Documento3 páginasDiagrama HM-1796408Alfredo Muñoz RodríguezAún no hay calificaciones

- Guia de Laboratorio SaponificacionDocumento11 páginasGuia de Laboratorio SaponificacionjuniorAún no hay calificaciones

- Plan Anual de La Cadena de Valor - Tercimex - Medio - T5Documento38 páginasPlan Anual de La Cadena de Valor - Tercimex - Medio - T5ANGEL REYES GARCIAAún no hay calificaciones

- Catalogo PRINTZONEDocumento203 páginasCatalogo PRINTZONEMcKendrik SpainAún no hay calificaciones

- Catalogo Tornillos BajoDocumento28 páginasCatalogo Tornillos Bajoalex_forero_11Aún no hay calificaciones

- t3 - Aceites Usados y El Medio Ambiente - Grupo6 - TecamDocumento12 páginast3 - Aceites Usados y El Medio Ambiente - Grupo6 - TecamMaría Sagastegui CáceresAún no hay calificaciones

- Martillo Hidraulico MONTABERT XL1300Documento2 páginasMartillo Hidraulico MONTABERT XL1300Ing. Emilio VillamayorAún no hay calificaciones

- Catalogo TinkurDocumento44 páginasCatalogo TinkurCARLOSAún no hay calificaciones

- Proyecto Integrador - UnisimonDocumento55 páginasProyecto Integrador - UnisimonAngie FigueroaAún no hay calificaciones

- Materiales para Pulir Materiales OpticosDocumento5 páginasMateriales para Pulir Materiales OpticosLizbeth Morales100% (1)

- (Ex) Une-En Iso 5817 2004Documento3 páginas(Ex) Une-En Iso 5817 2004ULAnsoain InspectionAún no hay calificaciones

- Sectores Economicos PDFDocumento4 páginasSectores Economicos PDFDiego CastañoAún no hay calificaciones

- Catálogo-Vertical Turret LatheDocumento14 páginasCatálogo-Vertical Turret LatheMulti MaqAún no hay calificaciones