También podría gustarte

- Postulados básicos contabilidadDocumento2 páginasPostulados básicos contabilidadCamila AlmadaAún no hay calificaciones

- Contabilidad Básica IntroducciónDocumento3 páginasContabilidad Básica IntroducciónHeidi JuárezAún no hay calificaciones

- Cuestionario Normas de Información Financiera SerieDocumento7 páginasCuestionario Normas de Información Financiera Seriemiguel navarro osornioAún no hay calificaciones

- Guía Examen NIF ActivoDocumento6 páginasGuía Examen NIF ActivoKarla VillafañaAún no hay calificaciones

- Principios y características de la información contableDocumento23 páginasPrincipios y características de la información contableAdali ChavezAún no hay calificaciones

- nif a 2Documento11 páginasnif a 2sofiki.lee17Aún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados Basicosgraq10698415Aún no hay calificaciones

- Apuntes 1pmDocumento7 páginasApuntes 1pmSabrina JimenaAún no hay calificaciones

- POSTULADODocumento2 páginasPOSTULADOapi-371237780% (5)

- Contabilidad de Activos y PasivosDocumento13 páginasContabilidad de Activos y Pasivosa010190443Aún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados BasicosCalamarto CesarAún no hay calificaciones

- Caracteristicas de La Informacion FinancieraDocumento3 páginasCaracteristicas de La Informacion FinancieraDavidAún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados BasicosAlejandro Fillo BernardinoAún no hay calificaciones

- Postulados básicos contablesDocumento25 páginasPostulados básicos contablesFernando RamirezAún no hay calificaciones

- Postulados básicos de la contabilidadDocumento25 páginasPostulados básicos de la contabilidadMarco Aurelio LopezAún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados BasicosLuis Mejia RamirezAún no hay calificaciones

- Objeto de Estudio 3Documento14 páginasObjeto de Estudio 3NATIVIDAD GAMBOA ALVAREZAún no hay calificaciones

- Postulados Nif A-2Documento5 páginasPostulados Nif A-2Juan AvbtAún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados BasicosMiriam MoralesAún no hay calificaciones

- Posulados Basicos de La ContabilidadDocumento2 páginasPosulados Basicos de La ContabilidadEfrain Richard ESPIRITU DORREGARAYAún no hay calificaciones

- Normas de Información Financiera NIFDocumento7 páginasNormas de Información Financiera NIFJuan BoloAún no hay calificaciones

- Identificacion y Valoracion Documental Examen1Documento8 páginasIdentificacion y Valoracion Documental Examen1Necesito JemasAún no hay calificaciones

- Contabilidad 1Documento70 páginasContabilidad 1Estefania AguayoAún no hay calificaciones

- Los 8 postulados básicos de contabilidadDocumento6 páginasLos 8 postulados básicos de contabilidadKatherine CabMartAún no hay calificaciones

- Postulados Básicos-Principios ContablesDocumento4 páginasPostulados Básicos-Principios ContablesJamiletAún no hay calificaciones

- Resumen de los postulados básicos de la NIF A-2Documento4 páginasResumen de los postulados básicos de la NIF A-2Jaramillo STAún no hay calificaciones

- CONTABILIDADDocumento12 páginasCONTABILIDADMONTSERRAT XIMENA VEGA MORALESAún no hay calificaciones

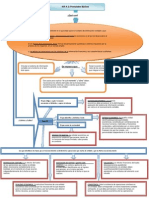

- Mapa Conceptual de Los Postulados Básicos de La ContabilidadDocumento1 páginaMapa Conceptual de Los Postulados Básicos de La Contabilidadgardiu100% (6)

- Normas de Información FinancieraDocumento16 páginasNormas de Información FinancieraLuis Miguel García De LunaAún no hay calificaciones

- MMRB TareaDocumento3 páginasMMRB TareaMarly RibaAún no hay calificaciones

- Tarea Semana # 2 Ensayo Sobre La NIF A-2 para El Primer ParcialDocumento8 páginasTarea Semana # 2 Ensayo Sobre La NIF A-2 para El Primer ParcialAlan PolvonAún no hay calificaciones

- Postulados Basicos Rodriguez Reyes Tomas SalvadorDocumento2 páginasPostulados Basicos Rodriguez Reyes Tomas SalvadorvisAún no hay calificaciones

- Nif A-2Documento3 páginasNif A-2d'Emeraude LumiereAún no hay calificaciones

- Resumen de Los Postulados Basicos en La ContabilidadDocumento4 páginasResumen de Los Postulados Basicos en La ContabilidadBetty JimenezAún no hay calificaciones

- Entidad EconomicaDocumento12 páginasEntidad EconomicarubenAún no hay calificaciones

- Normativa Contable Nacional e InternacionalDocumento4 páginasNormativa Contable Nacional e InternacionalEstephania JiménezAún no hay calificaciones

- Postulados Basicos 9 2022Documento16 páginasPostulados Basicos 9 2022Carlos ModestoAún no hay calificaciones

- La ContabilidadDocumento23 páginasLa ContabilidadIce CoreAún no hay calificaciones

- Ejercicio de Los Postulados BásicosDocumento3 páginasEjercicio de Los Postulados BásicosAlexandra VegaAún no hay calificaciones

- UV. Principios de Contabilidad Capitulo 4 ResueltoDocumento13 páginasUV. Principios de Contabilidad Capitulo 4 ResueltoSilvana GonzalezAún no hay calificaciones

- Presentación 1Documento9 páginasPresentación 1Jonathan MayoAún no hay calificaciones

- Preparación de Estados Financieros Básicos PDFDocumento56 páginasPreparación de Estados Financieros Básicos PDFAlberto PerezAún no hay calificaciones

- Contabilidad básica: nociones preliminares, balance y estado de resultadosDocumento19 páginasContabilidad básica: nociones preliminares, balance y estado de resultadossweetness ;;Aún no hay calificaciones

- Práctica N°1 CG 082020Documento9 páginasPráctica N°1 CG 082020Bryan Gustavo Cisneros CisnerosAún no hay calificaciones

- Normas de Información FinancieraDocumento5 páginasNormas de Información FinancieraIsrael GonzalezAún no hay calificaciones

- NIF Serie ADocumento6 páginasNIF Serie Ajuan arvizuAún no hay calificaciones

- Contabilidad FinancieraDocumento15 páginasContabilidad FinancieraBryan Chacaltana AstoraymeAún no hay calificaciones

- Contabilidad FinancieraDocumento12 páginasContabilidad FinancieraLuis Fernando Maciel GarciaAún no hay calificaciones

- Actividad 6Documento7 páginasActividad 6Angélica VillarrealAún no hay calificaciones

- Conta PostuladosDocumento9 páginasConta PostuladosJESUS ALTAIR PACHECO GUTIERREZAún no hay calificaciones

- Cuestionario AlumnosDocumento8 páginasCuestionario AlumnosRafa Cruz0% (1)

- Postulados de Las NIF A2Documento3 páginasPostulados de Las NIF A2Carlos GasparAún no hay calificaciones

- ProyectoDocumento12 páginasProyectoILSE LEONAún no hay calificaciones

- Postulados BasicosDocumento4 páginasPostulados BasicosYahir Alejandro Ramirez GodinaAún no hay calificaciones

- ContabilidadDocumento2 páginasContabilidadRicardo LuevanoAún no hay calificaciones

- Postulados Básicos de La ContabilidadDocumento3 páginasPostulados Básicos de La Contabilidadcarlos delgadillo50% (2)

- Nif c1Documento4 páginasNif c1Manuel CastilloAún no hay calificaciones

- Postulados Básicos (A-2)Documento6 páginasPostulados Básicos (A-2)Jorge Morales MoralesAún no hay calificaciones

- Gestión operativa de tesorería. ADGD0308De EverandGestión operativa de tesorería. ADGD0308Aún no hay calificaciones

- Fundamentos de contabilidad (Versión profesor)De EverandFundamentos de contabilidad (Versión profesor)Aún no hay calificaciones

- Unidad II. RR No AA CuantitativasDocumento24 páginasUnidad II. RR No AA CuantitativasBonilla AbogadosAún no hay calificaciones

- TEORIA GENERAL DEL PROCESO - PretensionDocumento5 páginasTEORIA GENERAL DEL PROCESO - PretensionBonilla AbogadosAún no hay calificaciones

- Proceso Del Presupuesto de Capital2Documento21 páginasProceso Del Presupuesto de Capital2Bonilla AbogadosAún no hay calificaciones

- Unidad II. RR No AA CuantitativasDocumento24 páginasUnidad II. RR No AA CuantitativasBonilla AbogadosAún no hay calificaciones

- Teoria General Del ProcesoDocumento34 páginasTeoria General Del ProcesoBonilla AbogadosAún no hay calificaciones

- Proceso Del Presupuesto de Capital2Documento21 páginasProceso Del Presupuesto de Capital2Bonilla AbogadosAún no hay calificaciones

- Dell Latitude E6520Documento1 páginaDell Latitude E6520Bonilla AbogadosAún no hay calificaciones

- Gestion de ProcesosDocumento47 páginasGestion de ProcesosBonilla AbogadosAún no hay calificaciones

- Administración de operaciones: claves para la producción eficienteDocumento58 páginasAdministración de operaciones: claves para la producción eficienteBonilla AbogadosAún no hay calificaciones

- Gestion de ProcesosDocumento47 páginasGestion de ProcesosBonilla AbogadosAún no hay calificaciones

- Equipo 4 Presentación1Documento13 páginasEquipo 4 Presentación1Bonilla AbogadosAún no hay calificaciones

- Administracion de MaterialesDocumento8 páginasAdministracion de MaterialesBonilla AbogadosAún no hay calificaciones

- EpistemologiaDocumento36 páginasEpistemologiaBonilla AbogadosAún no hay calificaciones

- Contabilidad FinancieraDocumento28 páginasContabilidad FinancieraBonilla AbogadosAún no hay calificaciones

- CS Jun.21.22ejercocio Estados Financieros ConsolidadosDocumento4 páginasCS Jun.21.22ejercocio Estados Financieros ConsolidadosBonilla AbogadosAún no hay calificaciones

- CS Estados Financieros ConsolidadosDocumento1 páginaCS Estados Financieros ConsolidadosBonilla AbogadosAún no hay calificaciones

- Despacho Aduanero - Contenido Master 14Documento13 páginasDespacho Aduanero - Contenido Master 14Bonilla AbogadosAún no hay calificaciones

- Básicos Análisis FinancieroDocumento59 páginasBásicos Análisis FinancieroPERELITO PERROAún no hay calificaciones

- C.S Jul.19.22.analisis de Estados Financieros ConsolidadosDocumento59 páginasC.S Jul.19.22.analisis de Estados Financieros ConsolidadosBonilla AbogadosAún no hay calificaciones

- Estructura de Las Normas de Información FinancieraDocumento1 páginaEstructura de Las Normas de Información FinancieraBonilla AbogadosAún no hay calificaciones

- Funciones y procesos de la aduana mexicanaDocumento34 páginasFunciones y procesos de la aduana mexicanaBonilla AbogadosAún no hay calificaciones

- 03 Valores y VirtudesDocumento1 página03 Valores y VirtudesCarlo Dona DioAún no hay calificaciones

- Autoevaluación 2 - DERECHO CONSTITUCIONAL (26208)Documento6 páginasAutoevaluación 2 - DERECHO CONSTITUCIONAL (26208)Jhony Marcos Alarcón CervantesAún no hay calificaciones

- Curso Taller de Suturas en Cirugia Menor 1Documento36 páginasCurso Taller de Suturas en Cirugia Menor 1Robert Bogarin Vigo100% (1)

- Historia Natural de HerniaDocumento1 páginaHistoria Natural de HerniaVon Bouvier40% (5)

- English GrammarDocumento73 páginasEnglish Grammarjosenato1970Aún no hay calificaciones

- La Señora de Los Laberintos - Schroeder, KarlDocumento331 páginasLa Señora de Los Laberintos - Schroeder, KarlcsarpmAún no hay calificaciones

- Bibliografía Budisme IsbnDocumento12 páginasBibliografía Budisme IsbntotfemAún no hay calificaciones

- PeriodificacionDocumento11 páginasPeriodificacionRodrigo Reyes AliagaAún no hay calificaciones

- Cuadernillo Industriales Lubricantes YpfDocumento135 páginasCuadernillo Industriales Lubricantes YpfDiego MontoyaAún no hay calificaciones

- Resumen Del Popol VuhDocumento5 páginasResumen Del Popol VuhAlexander Nájera LópezAún no hay calificaciones

- Chullpas de Sillustani TrabajoDocumento71 páginasChullpas de Sillustani TrabajoJorge Rios Espinoza50% (2)

- Pertejo Disarmonias Evolutivas Concepto ClasificacionDocumento19 páginasPertejo Disarmonias Evolutivas Concepto ClasificacionQwerty Qwerty100% (1)

- Modificación de Ley 28112Documento17 páginasModificación de Ley 28112kattyAún no hay calificaciones

- Hidrólisis de Las ProteínasDocumento3 páginasHidrólisis de Las ProteínasLucia Caballero67% (3)

- Modelo Informe 2018 PDFDocumento3 páginasModelo Informe 2018 PDFFrancisco Javier Valenzuela ValenzuelaAún no hay calificaciones

- Vivir Amar y AprenderDocumento12 páginasVivir Amar y Aprenderemmychaparrita3Aún no hay calificaciones

- Informe 04 - Flujo Reptante Alrededor de Una EsferaDocumento6 páginasInforme 04 - Flujo Reptante Alrededor de Una EsferaJhoel Jesus Baca PumaAún no hay calificaciones

- Chanchin 2020Documento11 páginasChanchin 2020Manuel Jesus Rojas ZaldivarAún no hay calificaciones

- Deflexion MaximaDocumento2 páginasDeflexion MaximaELKIN DIAZAún no hay calificaciones

- Actividad 1 Tema 2 Estudio Del TrabajiDocumento4 páginasActividad 1 Tema 2 Estudio Del TrabajiGeovanna MuñozAún no hay calificaciones

- Derechos Laborales en El PeruDocumento12 páginasDerechos Laborales en El PeruYosi Chuquimango DiazAún no hay calificaciones

- Neil Anderson Rompiendo Las Cadenas PDFDocumento60 páginasNeil Anderson Rompiendo Las Cadenas PDFodiel avilaAún no hay calificaciones

- Estadistica General Agosto Del 2013Documento87 páginasEstadistica General Agosto Del 2013Octavio VBAún no hay calificaciones

- Examen Redes IndustrialesDocumento63 páginasExamen Redes IndustrialesIvanov H Rojas GutierrezAún no hay calificaciones

- Los Cuatro Mundos de La CabalaDocumento6 páginasLos Cuatro Mundos de La CabalaMarga GadeaAún no hay calificaciones

- Bestiario Fosil Mamiferos Del PleistocenDocumento177 páginasBestiario Fosil Mamiferos Del PleistocenNorma LaraAún no hay calificaciones

- Una Sesión BDSM TípicaDocumento3 páginasUna Sesión BDSM TípicaSebastian Buritica100% (1)

- Entregable 2 - Proyecto FinalDocumento3 páginasEntregable 2 - Proyecto FinalSamuel LoraAún no hay calificaciones

- Rezos Que CuranDocumento8 páginasRezos Que CuranMonica Rodriguez ZafiraAún no hay calificaciones

- C8-Sistema de Ecuaciones IDocumento5 páginasC8-Sistema de Ecuaciones IDaniel GOjedaAún no hay calificaciones