También podría gustarte

- Informe Modular - InterbankDocumento41 páginasInforme Modular - InterbankKevinOsorio50% (4)

- La gestión financiera y su plan: Los fundamentos y herramientas oportunas para la gestión financieraDe EverandLa gestión financiera y su plan: Los fundamentos y herramientas oportunas para la gestión financieraAún no hay calificaciones

- Ejemplo Notas A Los Estados FinancierosDocumento38 páginasEjemplo Notas A Los Estados FinancierosYAN CARLO PEREZ CONTRERASAún no hay calificaciones

- NIC 1 Presentacion de Estados FinancierosDocumento50 páginasNIC 1 Presentacion de Estados Financieros370977988% (17)

- 2 Importancia de Las NicDocumento26 páginas2 Importancia de Las NicMiguel Prado100% (1)

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Estados Financieros Básicos y Consolidación - (Grupo b01)Documento16 páginasEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Estados Financieros Básicos y Consolidación - (Grupo b01)Manuela MontoyaAún no hay calificaciones

- Consideraciones para el cierre de estados financieros, de acuerdo con las Normas de Información Financiera mexicanas (NIF).: Contiene el impacto de la pandemia de coronavirus (COVID-19)De EverandConsideraciones para el cierre de estados financieros, de acuerdo con las Normas de Información Financiera mexicanas (NIF).: Contiene el impacto de la pandemia de coronavirus (COVID-19)Aún no hay calificaciones

- Cuadro Comparativo Pcga y NiccDocumento5 páginasCuadro Comparativo Pcga y NiccLina Maria OSORIO GOMEZ100% (1)

- Diapositivas NIIFDocumento10 páginasDiapositivas NIIFXiomy ZuluagaAún no hay calificaciones

- 1 Conta PúblicaDocumento24 páginas1 Conta PúblicaPamela CortesAún no hay calificaciones

- Niif y Las NicDocumento4 páginasNiif y Las NicBriggette QuijijeAún no hay calificaciones

- Avances Clases Contabilidad Unidad IDocumento11 páginasAvances Clases Contabilidad Unidad IalejandroAún no hay calificaciones

- Auditoria Segundo BimestreDocumento40 páginasAuditoria Segundo BimestrealejandraAún no hay calificaciones

- NIIFDocumento10 páginasNIIFVIVIANA HERNANDEZAún no hay calificaciones

- Diapositiva NiffDocumento9 páginasDiapositiva NiffAndres Calderon bahamonAún no hay calificaciones

- Listado NIC - NIIF - SIC - IFRIC VIGENTES 10-2012Documento1 páginaListado NIC - NIIF - SIC - IFRIC VIGENTES 10-2012Marina AcostaAún no hay calificaciones

- Normas Internacionales de Información FinancieraDocumento2 páginasNormas Internacionales de Información FinancieraYaricsa VilcaAún no hay calificaciones

- Normas Internacionales de Contabilidad OficializadasDocumento4 páginasNormas Internacionales de Contabilidad OficializadasLuis Angel Mamani MamaniAún no hay calificaciones

- Contabilidad - 1Documento41 páginasContabilidad - 1Sergio ZambranaAún no hay calificaciones

- Diferencias en Cuanto A Políticas ContablesDocumento1 páginaDiferencias en Cuanto A Políticas ContablesGustavo RoblesAún no hay calificaciones

- Informe NicDocumento6 páginasInforme NicferAún no hay calificaciones

- Normas Internacionales deDocumento5 páginasNormas Internacionales deCosmetic Elhen GLAún no hay calificaciones

- PT 0006 - A Pyp - A Nic y Niif Utilizadas Agroindustrias Aib S.A.Documento3 páginasPT 0006 - A Pyp - A Nic y Niif Utilizadas Agroindustrias Aib S.A.Emeritha QuispeAún no hay calificaciones

- Sesión 11Documento47 páginasSesión 11Manuel PiñarretaAún no hay calificaciones

- EnsayoDocumento6 páginasEnsayoDany JimpiAún no hay calificaciones

- Semana 4 Nic y NiifDocumento8 páginasSemana 4 Nic y NiifLuciana Miranda Herrera PumaAún no hay calificaciones

- Informe Costos 1Documento10 páginasInforme Costos 1William RamírezAún no hay calificaciones

- Normas Internacionales de Contabilidad (Nic) Con IndiceDocumento45 páginasNormas Internacionales de Contabilidad (Nic) Con IndiceHans TrigosoAún no hay calificaciones

- Formato Presentacion SENA V3Documento52 páginasFormato Presentacion SENA V3jose gerardo poloche castroAún no hay calificaciones

- .Presentacion Normas InternacionalesDocumento19 páginas.Presentacion Normas InternacionalesLuis CortesAún no hay calificaciones

- Normas Internacionales de Contabilidad y de Información FinancieraDocumento5 páginasNormas Internacionales de Contabilidad y de Información FinancieraZanyely de la CruzAún no hay calificaciones

- Contenido Tematico Contabilidad IIDocumento19 páginasContenido Tematico Contabilidad IIjhonatan ruben trujillo patiñoAún no hay calificaciones

- Teoría y Ejemplo de Informe de AuditoríaDocumento24 páginasTeoría y Ejemplo de Informe de AuditoríaEstuardo CondeAún no hay calificaciones

- Nicsp 2022-2Documento32 páginasNicsp 2022-2Brigitte Quiroz AtenciaAún no hay calificaciones

- Tarea No. 03 Investigacion Sobre Las Normas Internacionales de Contabilidad (Nic) - 2Documento2 páginasTarea No. 03 Investigacion Sobre Las Normas Internacionales de Contabilidad (Nic) - 2mar241742Aún no hay calificaciones

- Catalogo de Niif VigenteDocumento11 páginasCatalogo de Niif VigentewilliamAún no hay calificaciones

- Guia 6Documento21 páginasGuia 6Sebastian HernandezAún no hay calificaciones

- Cumplimiento de Las NIIFDocumento131 páginasCumplimiento de Las NIIFermester rua pomahuacreAún no hay calificaciones

- Tarea Individual Khatherine Nohemi Nicaragua BDocumento6 páginasTarea Individual Khatherine Nohemi Nicaragua BNicaragua KhatherinaAún no hay calificaciones

- Contabilidad Basada en NormasDocumento11 páginasContabilidad Basada en NormasLili LanAún no hay calificaciones

- Normativas ContablesDocumento3 páginasNormativas ContablesJuderka LópezAún no hay calificaciones

- Superior II Velasquez Santos Katherine Vii-CDocumento3 páginasSuperior II Velasquez Santos Katherine Vii-CSusan Velasquez SantosAún no hay calificaciones

- Archivo 2024217162711Documento26 páginasArchivo 2024217162711Betsabeth NievesAún no hay calificaciones

- Prezi 3Documento10 páginasPrezi 3Adams Rodrigo Colque RamosAún no hay calificaciones

- Pags 49-50 Comentario Especial ContableDocumento2 páginasPags 49-50 Comentario Especial Contablekenneth quispeAún no hay calificaciones

- Cuadro PymesDocumento30 páginasCuadro PymesANGIE CAROLINA PARRADO HERRERAAún no hay calificaciones

- Apoyo.. Tema I. - Objetivo y Naturaleza de La Información FinancieraDocumento15 páginasApoyo.. Tema I. - Objetivo y Naturaleza de La Información FinancierasoledadAún no hay calificaciones

- NICs y NIIFs Vigentes 2020Documento1 páginaNICs y NIIFs Vigentes 2020José Stalin Dávila MegoAún no hay calificaciones

- CONTABILIDADDocumento12 páginasCONTABILIDADJuleidy Luis HichezAún no hay calificaciones

- Actividad 6 Rosas Zevallos Roy DanielDocumento4 páginasActividad 6 Rosas Zevallos Roy DanielDelia vallenas mesccoAún no hay calificaciones

- Normas Internacionales de Información FinancieraDocumento3 páginasNormas Internacionales de Información FinancieraERIKA LILIANA PAITAN MONGEAún no hay calificaciones

- Niif y NicDocumento2 páginasNiif y Nicyefreyrincon05Aún no hay calificaciones

- Niif Guia 3Documento5 páginasNiif Guia 3Shirley AlemanAún no hay calificaciones

- Normatividad Referida A Ciencia Contable Que El Auditor Debe Tomar en CuentaDocumento64 páginasNormatividad Referida A Ciencia Contable Que El Auditor Debe Tomar en CuentaANTONELLA ESPERANZA VILLANUEVA HUAMANIAún no hay calificaciones

- Actividad-colaborativa-I AVILIO ITA HUAMAN-1Documento10 páginasActividad-colaborativa-I AVILIO ITA HUAMAN-1Carlos Cadillo QuitoAún no hay calificaciones

- Presentacion 4Documento25 páginasPresentacion 4Claudia Elizabeth Cañas RamirezAún no hay calificaciones

- Definiciones de ContabilidadDocumento11 páginasDefiniciones de Contabilidadmiguel angelAún no hay calificaciones

- Normas Nic y NiifDocumento3 páginasNormas Nic y NiifJenifer Alcivar De La AAún no hay calificaciones

- Manual de Funciones y Control Interno NiifDocumento61 páginasManual de Funciones y Control Interno Niifamy delgadoAún no hay calificaciones

- Diplomado Gestion ContableDocumento1083 páginasDiplomado Gestion ContableMisael AhumadaAún no hay calificaciones

- 04 Aplicacion de Cuestionario de Evaluacion de Control Interno PDFDocumento3 páginas04 Aplicacion de Cuestionario de Evaluacion de Control Interno PDFNil SonAún no hay calificaciones

- Monografia Contabilidad PresupuestariaDocumento21 páginasMonografia Contabilidad PresupuestariaSamuel Espejo ChAún no hay calificaciones

- Pre SupuestoDocumento101 páginasPre SupuestoJn JuarezAún no hay calificaciones

- Contabilidad de CostosDocumento8 páginasContabilidad de CostosAlejandro Javier PASTRANA ARTUNDUAGAAún no hay calificaciones

- Archivo de ContaDocumento212 páginasArchivo de ContasaraAún no hay calificaciones

- Costos Estrategicos para La Toma de Decisiones V 3Documento53 páginasCostos Estrategicos para La Toma de Decisiones V 3Maribel Cahuapaza50% (2)

- Actividad 12. La Toma Decisiones Certidumbre, Riesgo e IncertidumbreDocumento6 páginasActividad 12. La Toma Decisiones Certidumbre, Riesgo e IncertidumbreOmar CamposAún no hay calificaciones

- Temario Contabilidad 8 P. 4Documento33 páginasTemario Contabilidad 8 P. 4juandi el crackAún no hay calificaciones

- Modulo de CostosDocumento38 páginasModulo de CostosprofeunacAún no hay calificaciones

- Gerencial CaroDocumento87 páginasGerencial CaroRodolfo Andres Moya OpazoAún no hay calificaciones

- TALLER CONTABILIZACION INTANGIBLES-sem2Documento10 páginasTALLER CONTABILIZACION INTANGIBLES-sem2ALDO JESUS FUENTES PEnATESAún no hay calificaciones

- Informe Final Laboratorio EmpresarialDocumento36 páginasInforme Final Laboratorio EmpresarialCORPORACION CREDHOSAún no hay calificaciones

- Correa - Cavero - Thelmo - T2Documento3 páginasCorrea - Cavero - Thelmo - T2Thelmo Correa CaveroAún no hay calificaciones

- Resumen Ciclo ContableDocumento5 páginasResumen Ciclo Contablecristian lizcanoAún no hay calificaciones

- 2 Parcial de Administracion PublicaDocumento4 páginas2 Parcial de Administracion PublicaMacarena BarrazaAún no hay calificaciones

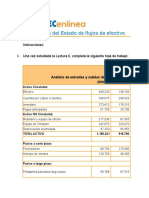

- Entregable 2. Elaboración Del Estado de Flujos de EfectivoDocumento9 páginasEntregable 2. Elaboración Del Estado de Flujos de EfectivoLecs AlvaradoAún no hay calificaciones

- Tema 1.2 Laboratorio 1B - EEFFDocumento7 páginasTema 1.2 Laboratorio 1B - EEFFMaria CarneroAún no hay calificaciones

- NORMOGRAMADocumento6 páginasNORMOGRAMAMaria Alejandra Giraldo Pachon100% (1)

- Diplomado Costos en Construcción 02-2018Documento107 páginasDiplomado Costos en Construcción 02-2018alvaro montielAún no hay calificaciones

- Auditoria de Sistemas UapDocumento34 páginasAuditoria de Sistemas UapMaryLuzHMAún no hay calificaciones

- Demand ADocumento4 páginasDemand ASAMMYR ANDRES SOLIS MENAAún no hay calificaciones

- Examen de Contabilidad de Costos IDocumento4 páginasExamen de Contabilidad de Costos IYoaly GuacaranAún no hay calificaciones

- Maili Seleni Lavado Contreras Secretariado EjecutivoDocumento29 páginasMaili Seleni Lavado Contreras Secretariado EjecutivoKimberlyn CruzadoAún no hay calificaciones

- ContAdva y Costos 01Documento32 páginasContAdva y Costos 01gustavo adolfo ramos mendezAún no hay calificaciones

- Emprendimiento 2do P2 - Semana 14Documento7 páginasEmprendimiento 2do P2 - Semana 14CESAR PILA (XINAEPX)Aún no hay calificaciones

- Actividad 5 Diplomado en Gestión Por ProcesosDocumento4 páginasActividad 5 Diplomado en Gestión Por ProcesosAndres RamirezAún no hay calificaciones

- NIIF para PymesDocumento4 páginasNIIF para PymesJulita PradaAún no hay calificaciones

- Bonadio PAMI PDFDocumento47 páginasBonadio PAMI PDFConnieVarelaAún no hay calificaciones