También podría gustarte

- Taller IiiDocumento27 páginasTaller IiideisyAún no hay calificaciones

- Terminos de Comercio Internacional IcotermsDocumento7 páginasTerminos de Comercio Internacional IcotermsdeisyAún no hay calificaciones

- Hoja de Vida JhonDocumento2 páginasHoja de Vida JhondeisyAún no hay calificaciones

- Conceptos Basicos Del Sector PublicoDocumento27 páginasConceptos Basicos Del Sector PublicodeisyAún no hay calificaciones

- Google Maps-2Documento5 páginasGoogle Maps-2deisyAún no hay calificaciones

- Que Se Puede Lograr U Obtener de Un Informe Coso Aplicable A Todo Tipo de EmpresasDocumento2 páginasQue Se Puede Lograr U Obtener de Un Informe Coso Aplicable A Todo Tipo de EmpresasdeisyAún no hay calificaciones

- Sistema de Eliminación Sencillas o DirectaDocumento5 páginasSistema de Eliminación Sencillas o DirectadeisyAún no hay calificaciones

- Crisis de Los Contenedores en El PlanetaDocumento4 páginasCrisis de Los Contenedores en El PlanetadeisyAún no hay calificaciones

- WILSONDocumento4 páginasWILSONIvan Enrique Caldas PlaticonAún no hay calificaciones

- Misión y VisiónDocumento3 páginasMisión y VisióndeisyAún no hay calificaciones

- ORGANIGRAMADocumento1 páginaORGANIGRAMAdeisyAún no hay calificaciones

- Software SiigoDocumento7 páginasSoftware SiigodeisyAún no hay calificaciones

- Matriz Operacional para La Construcción Del Artículo CientíficoDocumento11 páginasMatriz Operacional para La Construcción Del Artículo CientíficodeisyAún no hay calificaciones

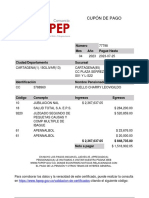

- Cupón de Pago: Número Mes Año Pague HastaDocumento2 páginasCupón de Pago: Número Mes Año Pague HastadeisyAún no hay calificaciones

- Por Qué Colombia No Genera Más EmpleoDocumento2 páginasPor Qué Colombia No Genera Más EmpleodeisyAún no hay calificaciones

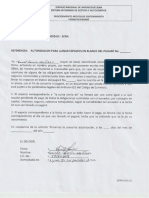

- Enunciado o Novedades para Liquidar Nomina en CasaDocumento1 páginaEnunciado o Novedades para Liquidar Nomina en CasaAndres PerezAún no hay calificaciones

- Segunda Parte de Material DidacticoDocumento4 páginasSegunda Parte de Material DidacticodeisyAún no hay calificaciones

- Lista Numero 3 NotasDocumento5 páginasLista Numero 3 NotasdeisyAún no hay calificaciones

- Certificación de Producto1137Documento3 páginasCertificación de Producto1137deisyAún no hay calificaciones

- Plan de Trabajo - Linea de EducacionDocumento11 páginasPlan de Trabajo - Linea de EducaciondeisyAún no hay calificaciones

- Estados Financieros Higiea Ips S.a-3Documento21 páginasEstados Financieros Higiea Ips S.a-3deisyAún no hay calificaciones

- Ee - Taller - Liquidacion Horas Extras en Casa 2022Documento3 páginasEe - Taller - Liquidacion Horas Extras en Casa 2022deisyAún no hay calificaciones

- Taller de Nomina en Blanco para Trabajo en Casa 2022Documento2 páginasTaller de Nomina en Blanco para Trabajo en Casa 2022deisyAún no hay calificaciones

- Una Historia Del Verdadero EducarDocumento3 páginasUna Historia Del Verdadero EducardeisyAún no hay calificaciones

- Articulo DiplomadoDocumento2 páginasArticulo DiplomadodeisyAún no hay calificaciones

- El Amor de DiosDocumento1 páginaEl Amor de DiosdeisyAún no hay calificaciones

- Auditoría FinancieraDocumento10 páginasAuditoría FinancieradeisyAún no hay calificaciones

- Cuadro ExplicativoDocumento3 páginasCuadro ExplicativodeisyAún no hay calificaciones

- Nicc 1 Norma Internacional de Control de CalidadDocumento2 páginasNicc 1 Norma Internacional de Control de CalidaddeisyAún no hay calificaciones

- Taller Word de La U1Documento9 páginasTaller Word de La U1MATEO PEREZ CANTILLOAún no hay calificaciones

- Separata de MarketingDocumento44 páginasSeparata de MarketingTudi RudiAún no hay calificaciones

- Taller 4 Cuentas ContablesDocumento8 páginasTaller 4 Cuentas ContablesLuisa LozanoAún no hay calificaciones

- Ajuste Por Inflación - Ejercicios + SolucionesDocumento15 páginasAjuste Por Inflación - Ejercicios + SolucionesYOAún no hay calificaciones

- Ejercicios de Contabilidad de Costos I Unidad IDocumento4 páginasEjercicios de Contabilidad de Costos I Unidad Iandresp12Aún no hay calificaciones

- Los 4 Tipos de VozDocumento7 páginasLos 4 Tipos de VozJ3l4xAún no hay calificaciones

- Apuntes Innovación y EmprendimientoDocumento67 páginasApuntes Innovación y EmprendimientoMatías OchoaAún no hay calificaciones

- DefiniciónDocumento2 páginasDefiniciónJessica ChuquillaAún no hay calificaciones

- PersiDocumento8 páginasPersiJhoel Brayan Coaquira QuispeAún no hay calificaciones

- CV CarlosBastoDocumento1 páginaCV CarlosBastoCarlos BastyaAún no hay calificaciones

- CB 0605593Documento222 páginasCB 0605593Juan José Guevara ReañezAún no hay calificaciones

- Ejercicios Ciclo ContableDocumento4 páginasEjercicios Ciclo ContableAITZIBER ARTEAGA ARCONADAAún no hay calificaciones

- Taller Formulacion y Presentacion de ProyectosDocumento6 páginasTaller Formulacion y Presentacion de ProyectosJERONIMO JUNIOR YAYA BOLIVARAún no hay calificaciones

- PA2 Lab. Avan. Inn.Documento15 páginasPA2 Lab. Avan. Inn.cley augusto arone velizAún no hay calificaciones

- Silabo Microeconomia CO-243 PDFDocumento5 páginasSilabo Microeconomia CO-243 PDFIsabel Karyna PeraltaAún no hay calificaciones

- Separata Libro Diario - Semana 8Documento30 páginasSeparata Libro Diario - Semana 8Jeferson Campos sanchezAún no hay calificaciones

- Ciclo de Vida de Un ProductoDocumento3 páginasCiclo de Vida de Un Productoanamilearrieta_coordinacionAún no hay calificaciones

- 09 Fijación Unilateral Del Precio - Contrato de FranquiciaDocumento51 páginas09 Fijación Unilateral Del Precio - Contrato de FranquiciaPedro Jose Navarro GardeazabalAún no hay calificaciones

- Sanchez Javier Produccion Comercializacion Desodorantes LimaDocumento109 páginasSanchez Javier Produccion Comercializacion Desodorantes LimaMarilyn EspinozaAún no hay calificaciones

- Cómo Diferencia Los Costos FijosDocumento3 páginasCómo Diferencia Los Costos FijosJared Paraguay100% (1)

- RM Bikers RefaccionariaDocumento1 páginaRM Bikers RefaccionariaCarlos TorizAún no hay calificaciones

- Quiz - Escenario 3 - Fundamentos de EconomiaDocumento8 páginasQuiz - Escenario 3 - Fundamentos de EconomiaMADEPICUVA100% (1)

- Gestión de La ServucciónDocumento54 páginasGestión de La ServucciónLesLieRuízJavierAún no hay calificaciones

- Laboratorio Interes SimpleDocumento12 páginasLaboratorio Interes SimpleROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Ejercicios de Estructura Financiera o de CapitalDocumento4 páginasEjercicios de Estructura Financiera o de CapitalJaime A. SuárezAún no hay calificaciones

- Contabilidad de CostosDocumento47 páginasContabilidad de CostosTania Soledad Quispe Venegas50% (2)

- Entrega Final. Gerencia de ProducciónDocumento56 páginasEntrega Final. Gerencia de ProducciónJavier Martinez50% (2)

- DictamenDocumento1 páginaDictamenluis jojoaAún no hay calificaciones

- Actividad 2 - Investigación Estados Financieros - Jessica Valencia Muñoz - 12195Documento14 páginasActividad 2 - Investigación Estados Financieros - Jessica Valencia Muñoz - 12195Jessica Valencia MuñozAún no hay calificaciones

- ICMC-801 Evaluación de Proyectos: Profesor: Jaime Pardo SotoDocumento50 páginasICMC-801 Evaluación de Proyectos: Profesor: Jaime Pardo Sotohilgo lartonAún no hay calificaciones