100% encontró este documento útil (1 voto)

408 vistas20 páginasProceso Económico Coactivo Tributario

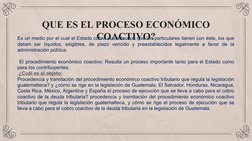

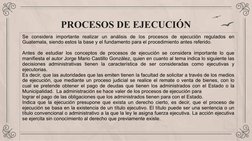

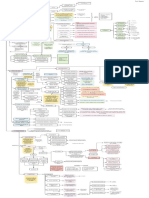

El documento habla sobre el proceso económico coactivo tributario en Guatemala. Explica que es un medio por el cual el Estado cobra adeudos de particulares de manera ejecutiva. Describe las características de las deudas sobre las que recae el proceso y explica que debe haber un título ejecutivo que establezca una deuda firme, líquida y exigible. También define el proceso económico coactivo y explica que su objetivo es coaccionar al contribuyente para que pague la obligación tributaria si no

Cargado por

Roselin GuerrDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

408 vistas20 páginasProceso Económico Coactivo Tributario

El documento habla sobre el proceso económico coactivo tributario en Guatemala. Explica que es un medio por el cual el Estado cobra adeudos de particulares de manera ejecutiva. Describe las características de las deudas sobre las que recae el proceso y explica que debe haber un título ejecutivo que establezca una deuda firme, líquida y exigible. También define el proceso económico coactivo y explica que su objetivo es coaccionar al contribuyente para que pague la obligación tributaria si no

Cargado por

Roselin GuerrDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd