También podría gustarte

- Leg. Laboral ResumenDocumento30 páginasLeg. Laboral ResumenKarol Jhadira Sullca HuarocAún no hay calificaciones

- Diapositivas Auditoria Sas Nias ExposicionDocumento14 páginasDiapositivas Auditoria Sas Nias ExposicionRyuzaki KuroShin クロしん0% (1)

- Informe Auditoria Municipalidad Puno 2013Documento11 páginasInforme Auditoria Municipalidad Puno 2013LizbethMarizol50% (2)

- Posiciones Del RecurrenteDocumento5 páginasPosiciones Del RecurrenteMirleth MjAún no hay calificaciones

- Notas Financieras XYZ SAC 2015Documento8 páginasNotas Financieras XYZ SAC 2015LUZ MARIBELAún no hay calificaciones

- 4.-Hoja de Vida de Auditores & Consultores Asoc. Horna Scrl. 2022Documento6 páginas4.-Hoja de Vida de Auditores & Consultores Asoc. Horna Scrl. 2022Hunter SamameAún no hay calificaciones

- Manual Auditoria Tributaria IIDocumento5 páginasManual Auditoria Tributaria IIsiempreteaAún no hay calificaciones

- Procedimientos de acotación tributaria sobre base presuntaDocumento40 páginasProcedimientos de acotación tributaria sobre base presuntaDiego A. Varona OrtizAún no hay calificaciones

- CASOS PRACTICOS-igvDocumento3 páginasCASOS PRACTICOS-igvJhonnyshitow Mazz Naa Herrera HuallamaresAún no hay calificaciones

- Casos éticos en la práctica contableDocumento32 páginasCasos éticos en la práctica contableGonzaloMarceloLescano100% (1)

- Minuta de Fusión Por AbsorciónDocumento2 páginasMinuta de Fusión Por AbsorciónLuisAntonioLlatanceMendozaAún no hay calificaciones

- Caso Practico Base PresuntaDocumento1 páginaCaso Practico Base PresuntaHelsin Noa YupanquiAún no hay calificaciones

- RSNAO 031 2016 SUNAT TodoDocumentos - InfoDocumento8 páginasRSNAO 031 2016 SUNAT TodoDocumentos - InfoCésar Flores HuallpaAún no hay calificaciones

- Cálculo de Intereses Por CTS No Depositada - Casos Prácticos PDFDocumento2 páginasCálculo de Intereses Por CTS No Depositada - Casos Prácticos PDFJulio Cesar Málaga ApazaAún no hay calificaciones

- Auditoría Constructora MLS 2015Documento30 páginasAuditoría Constructora MLS 2015Karin Ruth León MejíaAún no hay calificaciones

- SENCICO - Preguntas FrecuentesDocumento2 páginasSENCICO - Preguntas FrecuentesKELLY ARIASAún no hay calificaciones

- Aplicaciones prácticas del IGV: Ejercicios de venta de bienes, penalidades, aportes sociales y promocionesDocumento6 páginasAplicaciones prácticas del IGV: Ejercicios de venta de bienes, penalidades, aportes sociales y promocionesBeatriz Flores CarpioAún no hay calificaciones

- Caso Práctico de DetraccionesDocumento6 páginasCaso Práctico de DetraccionesRita AbrilAún no hay calificaciones

- Ley 31419Documento3 páginasLey 31419armira del aguilaAún no hay calificaciones

- Auditoría financiera informeDocumento13 páginasAuditoría financiera informeSTEEVEN ISMAEL CUMBICOS ROBLESAún no hay calificaciones

- Normas Generales de Control GubernamentalDocumento43 páginasNormas Generales de Control GubernamentalMARIBEL NOEMIAún no hay calificaciones

- La Profesión Del Contador Público en El PerúDocumento12 páginasLa Profesión Del Contador Público en El PerúpirataAún no hay calificaciones

- Un Nuevo Enfoque de La Auditoria Integral para Su Aplicación en El PerúDocumento5 páginasUn Nuevo Enfoque de La Auditoria Integral para Su Aplicación en El PerúZiberContAún no hay calificaciones

- Comprobantes de Pago y SEEDocumento45 páginasComprobantes de Pago y SEECHAVEZ RONDINEL CARMEN PATRICIAAún no hay calificaciones

- Carta de OrdenDocumento2 páginasCarta de OrdenJuan Manuel Barba LlanosAún no hay calificaciones

- Desbalance PatrimonialDocumento129 páginasDesbalance PatrimonialEstefani Elizabeth Fernandez Montenegro100% (2)

- Ley Del Impuesto A La RentaDocumento6 páginasLey Del Impuesto A La RentaDarwinSanchezCordovaAún no hay calificaciones

- Auditoria RentasDocumento13 páginasAuditoria RentasThalia Barrientos Rivera100% (1)

- Nic 12 - PracticaDocumento5 páginasNic 12 - PracticaSimplemente PoolAún no hay calificaciones

- ALTOANDINADocumento14 páginasALTOANDINAMARTRUPEAún no hay calificaciones

- Trabajo FisicoDocumento17 páginasTrabajo FisicoFRANKLIN NOEL VILLAR PALACIOSAún no hay calificaciones

- Caso práctico sobre obligaciones laborales y de seguridad social en planillas electrónicasDocumento3 páginasCaso práctico sobre obligaciones laborales y de seguridad social en planillas electrónicasSebastian Del AguilaAún no hay calificaciones

- Trabajo PeritajeDocumento12 páginasTrabajo PeritajeHanz Comun RosasAún no hay calificaciones

- Articulo 72 B Codigo TributarioDocumento4 páginasArticulo 72 B Codigo TributarioCarlosAún no hay calificaciones

- Modulo #3 - Preparacion-Presentacion de EEFF II - Eusebio SarmientoDocumento13 páginasModulo #3 - Preparacion-Presentacion de EEFF II - Eusebio SarmientoEusebio SarmientoAún no hay calificaciones

- Presunción de ventas omitidas por saldos negativos en flujo de cajaDocumento9 páginasPresunción de ventas omitidas por saldos negativos en flujo de cajaFrankonAún no hay calificaciones

- Formato 1-Comprension de Las Operaciones de La EntidadDocumento29 páginasFormato 1-Comprension de Las Operaciones de La EntidadRAUL DE LA LAMAAún no hay calificaciones

- Auditoría financiera 2016 Editora El Comercio S.A. identifica debilidades de control internoDocumento13 páginasAuditoría financiera 2016 Editora El Comercio S.A. identifica debilidades de control internoAna Belen ReyesAún no hay calificaciones

- Detracciones en El PeruDocumento46 páginasDetracciones en El PeruMario V. Guzman MejiaAún no hay calificaciones

- Factura NegociableDocumento18 páginasFactura NegociableQreativaEventosAún no hay calificaciones

- Apéndices Del Sistema de DetraccionesDocumento8 páginasApéndices Del Sistema de DetraccionesFranklinAún no hay calificaciones

- Asiento Contable de Contribución de SencicoDocumento1 páginaAsiento Contable de Contribución de SencicoYoseli SosaAún no hay calificaciones

- Influencia cultura tributaria evasión tributariaDocumento12 páginasInfluencia cultura tributaria evasión tributariaJose Luis Machaca CopariAún no hay calificaciones

- Moelo de Dictamen 2 PDFDocumento5 páginasMoelo de Dictamen 2 PDFElizabeth BermudezAún no hay calificaciones

- PRACTICAS PROFESIONALES 1 OriginalDocumento18 páginasPRACTICAS PROFESIONALES 1 OriginalRODRIGO FULGENCIO ANAYA CARRERAAún no hay calificaciones

- Reglamento Peritaje PDFDocumento4 páginasReglamento Peritaje PDFEdwinAún no hay calificaciones

- Casos Presuncion RemuneracionDocumento3 páginasCasos Presuncion RemuneracionElicita Llanos CruzadoAún no hay calificaciones

- Artículo 177Documento10 páginasArtículo 177Elvis CanchisAún no hay calificaciones

- Memorando de Planificación de Auditoria de Estados FinancierosDocumento12 páginasMemorando de Planificación de Auditoria de Estados FinancierosAlba RamosAún no hay calificaciones

- SOLICITO para PracticasDocumento2 páginasSOLICITO para PracticasAnonymous vaOTDTwTAún no hay calificaciones

- Calculadora Tributaria ExcelDocumento5 páginasCalculadora Tributaria ExcelestherAún no hay calificaciones

- Curso de Contabilidad: Docente:Mgt - Geni Yañez BacaDocumento15 páginasCurso de Contabilidad: Docente:Mgt - Geni Yañez BacaRenzo Diaz PrivatAún no hay calificaciones

- Grupo 2 - Coso Iii, Coso Erm, ControlesDocumento17 páginasGrupo 2 - Coso Iii, Coso Erm, ControlesJOSe GUZMaN NIEVES ESTACIOAún no hay calificaciones

- Implementacion de Recomendaciones de La Auditoria GubernamentalDocumento22 páginasImplementacion de Recomendaciones de La Auditoria Gubernamentalcorporaciongarcia100% (2)

- Servicios logísticos integrales y SPOTDocumento4 páginasServicios logísticos integrales y SPOTAna Terrones CoronadoAún no hay calificaciones

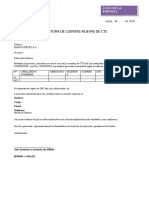

- Carta Modelo Apertura Cts Individual MasivaDocumento1 páginaCarta Modelo Apertura Cts Individual MasivaLucia RodriguezAún no hay calificaciones

- Sistema de TesoreriaDocumento21 páginasSistema de Tesoreriadavis_85_pAún no hay calificaciones

- TAREA INFRACCIONES, SANCIONES Y GRADUALIDAD-convertido (Autoguardado)Documento4 páginasTAREA INFRACCIONES, SANCIONES Y GRADUALIDAD-convertido (Autoguardado)LESLY100% (1)

- Planeamiento TributarioDocumento19 páginasPlaneamiento TributarioLuz Karina Mayta BordaAún no hay calificaciones

- Gestion A La Pequeña Empresa VIII UnidadDocumento12 páginasGestion A La Pequeña Empresa VIII UnidadrobAún no hay calificaciones

- Planeamiento TributarioDocumento19 páginasPlaneamiento TributarioLuz Karina Mayta BordaAún no hay calificaciones

- Politica Fiscal Parte 4Documento3 páginasPolitica Fiscal Parte 4Luz Karina Mayta BordaAún no hay calificaciones

- Principios de La Nueva Ley Procesal de TrabajoDocumento8 páginasPrincipios de La Nueva Ley Procesal de TrabajoLuz Karina Mayta BordaAún no hay calificaciones

- Principios de La Nueva Ley Procesal de TrabajoDocumento8 páginasPrincipios de La Nueva Ley Procesal de TrabajoLuz Karina Mayta BordaAún no hay calificaciones

- Politica Fiscal Parte 4Documento3 páginasPolitica Fiscal Parte 4Luz Karina Mayta BordaAún no hay calificaciones

- Impuesto No Determinado - IGVDocumento4 páginasImpuesto No Determinado - IGVLuz Karina Mayta BordaAún no hay calificaciones

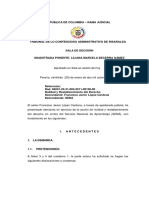

- Exp 312-2019Documento23 páginasExp 312-2019Luz Karina Mayta BordaAún no hay calificaciones

- Cap VIII de La LIRDocumento3 páginasCap VIII de La LIRLuz Karina Mayta BordaAún no hay calificaciones

- Mapa Conceptual Fases de La Contratación LaboralDocumento2 páginasMapa Conceptual Fases de La Contratación Laboralaimer jose pirela chirinosAún no hay calificaciones

- Programa de Gerencia y Control de Obras IDocumento4 páginasPrograma de Gerencia y Control de Obras IFranklin AlbornozAún no hay calificaciones

- Parcial Diplomado Derecho LaboralDocumento12 páginasParcial Diplomado Derecho Laboralriky1478Aún no hay calificaciones

- Americana de Servicios LtdaDocumento3 páginasAmericana de Servicios LtdaKatelin PedrazaAún no hay calificaciones

- Contratos consensuales: Compraventa y sus elementosDocumento31 páginasContratos consensuales: Compraventa y sus elementosyusmaryAún no hay calificaciones

- Instructivo para El Alumno La CabañaDocumento6 páginasInstructivo para El Alumno La CabañaDaniel Alvarado Barria50% (2)

- Demanda de juicio declarativo ordinario en reclamación de cantidadDocumento4 páginasDemanda de juicio declarativo ordinario en reclamación de cantidadAdministración de Fincas JusticiaAún no hay calificaciones

- Copia en Blanco de Contrato de ArrendamientoDocumento7 páginasCopia en Blanco de Contrato de Arrendamientodemogera0% (1)

- BoletosDocumento4 páginasBoletosLlanet Pedral BernalAún no hay calificaciones

- Modelo de Carta de Autodespido Por No Pago de CotizacionesDocumento3 páginasModelo de Carta de Autodespido Por No Pago de CotizacionesF BejaranoAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalBrandon MartinezAún no hay calificaciones

- Impuesto A La Renta y Cuarta CategoriaDocumento6 páginasImpuesto A La Renta y Cuarta CategoriaJenny5214Aún no hay calificaciones

- Tema 2 El Contrato de TrabajoDocumento9 páginasTema 2 El Contrato de TrabajoCarlosAún no hay calificaciones

- Sentencia Contra El Sena Contrato RealidadDocumento39 páginasSentencia Contra El Sena Contrato RealidadSTIVEN LOPEZAún no hay calificaciones

- Compraventa Pertenencia MineraDocumento1 páginaCompraventa Pertenencia MineraCarlos Añasco100% (1)

- Fianza y PréstamoDocumento51 páginasFianza y PréstamoSerguei IvanovAún no hay calificaciones

- Asistente administrativo en la Oficina de Gerencia Municipal de PacobambaDocumento2 páginasAsistente administrativo en la Oficina de Gerencia Municipal de PacobambaJemeresson Alejandro De La Cruz CuevaAún no hay calificaciones

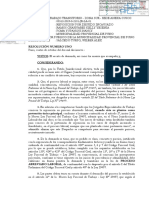

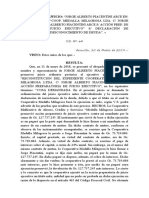

- Jurisprudencia Declaracion de Desconocimiento de DeudaDocumento9 páginasJurisprudencia Declaracion de Desconocimiento de DeudaJerson67% (3)

- Examen FOL - Primer BloqueDocumento1 páginaExamen FOL - Primer BloqueYigal AlonAún no hay calificaciones

- Contrato Red ELEAM Auxiliar CocinaDocumento3 páginasContrato Red ELEAM Auxiliar CocinaSaul Moises Mondaca PereiraAún no hay calificaciones

- Ficha Del Postulante - OficialDocumento3 páginasFicha Del Postulante - OficialFiochi Medina HidalgoAún no hay calificaciones

- Alejandra Munar Torres PDFDocumento1 páginaAlejandra Munar Torres PDFoscar eduardo barbosa sandovalAún no hay calificaciones

- Contrato Auditoria TributariaDocumento6 páginasContrato Auditoria TributariaSantiago Agudelo SaenzAún no hay calificaciones

- Contrato Asistente AdministrativoDocumento3 páginasContrato Asistente AdministrativoCesar VegasAún no hay calificaciones

- 3.4 Tarea La Relacion de TrabajoDocumento6 páginas3.4 Tarea La Relacion de TrabajojanettAún no hay calificaciones

- Suspension de La Relacion LaboralDocumento6 páginasSuspension de La Relacion Laboralsheylyk405Aún no hay calificaciones

- Documentos comerciales y soportes contablesDocumento5 páginasDocumentos comerciales y soportes contablesRivera GuerreroAún no hay calificaciones

- Capítulo 4 ObligacionesDocumento6 páginasCapítulo 4 ObligacionesLuka CrespoAún no hay calificaciones

- TP Relaciones Laborales. Constitucionalismo SocialDocumento4 páginasTP Relaciones Laborales. Constitucionalismo SocialAriel Guillermo BanduraAún no hay calificaciones

- Contrat HenkelDocumento10 páginasContrat HenkelAlcantara Gonzalez CarlosAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Planeación estratégica. Fundamentos y casosDe EverandPlaneación estratégica. Fundamentos y casosCalificación: 4.5 de 5 estrellas4.5/5 (23)

- Investigación de mercados, para una mejor toma de decisionesDe EverandInvestigación de mercados, para una mejor toma de decisionesCalificación: 5 de 5 estrellas5/5 (1)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Estudio integral de las pensiones que otorga el IMSSDe EverandEstudio integral de las pensiones que otorga el IMSSCalificación: 5 de 5 estrellas5/5 (1)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)