También podría gustarte

- Practica 3Documento2 páginasPractica 3Eliesa Flores Da SilvaAún no hay calificaciones

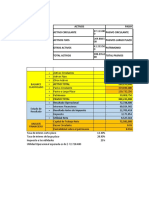

- Trabajo de Investigacion Adm. IiDocumento13 páginasTrabajo de Investigacion Adm. IiEliesa Flores Da SilvaAún no hay calificaciones

- Informacion Del Municipio de Porvenir Ok.Documento13 páginasInformacion Del Municipio de Porvenir Ok.Eliesa Flores Da Silva100% (2)

- Marketing Resumen Del Capitulo 04 Del Libro de LambDocumento10 páginasMarketing Resumen Del Capitulo 04 Del Libro de LambEliesa Flores Da SilvaAún no hay calificaciones

- Cómo Se Granada Un Agujero ConcéntricoDocumento3 páginasCómo Se Granada Un Agujero ConcéntricoHéctor MiguelAún no hay calificaciones

- Cuadro Comparativo ActuadoresDocumento14 páginasCuadro Comparativo ActuadoresEnrique Ortiz LoraAún no hay calificaciones

- Balotario 2do AñoDocumento2 páginasBalotario 2do AñonahumassurAún no hay calificaciones

- Dualismo IdealismoDocumento3 páginasDualismo IdealismopapulijessAún no hay calificaciones

- Procedimiento Conclusiones Evaluacion y Materiales y EquiposDocumento13 páginasProcedimiento Conclusiones Evaluacion y Materiales y EquiposFlor VelasquezAún no hay calificaciones

- Prueba de DiagnósticoDocumento8 páginasPrueba de DiagnósticoPrensa CañariAún no hay calificaciones

- Laboratorio#1Documento10 páginasLaboratorio#1MARIANA FERNANDEZ GUTIERREZAún no hay calificaciones

- Accidente LaboralDocumento14 páginasAccidente LaboralJairo Cuellar CruzAún no hay calificaciones

- Matemáticas Operaciones Entre ConjuntosDocumento10 páginasMatemáticas Operaciones Entre ConjuntosJulio Cesar Avila MossoAún no hay calificaciones

- PROGRAMACIÓNDocumento3 páginasPROGRAMACIÓNPaola Esmeralda Velasco RománAún no hay calificaciones

- Calculo FrigobarDocumento3 páginasCalculo FrigobarreneAún no hay calificaciones

- IntroducciónDocumento59 páginasIntroducciónKevin SorianoAún no hay calificaciones

- Sistema Autolimpieza 3153 FlygtDocumento7 páginasSistema Autolimpieza 3153 FlygtAkash ChandraAún no hay calificaciones

- 2 PolyaDocumento16 páginas2 PolyaSharon MonroeAún no hay calificaciones

- AgrimensuraDocumento7 páginasAgrimensuraandresAún no hay calificaciones

- 1.3 DeterminantesDocumento9 páginas1.3 DeterminantesJUAN SEBASTIAN MENDEZ GOMEZAún no hay calificaciones

- Manual Maquinaria L150H L180H L220HDocumento28 páginasManual Maquinaria L150H L180H L220HpaosoioioliAún no hay calificaciones

- EdA 1 - ACTIVIDAD 03 - Nos Ponemos en Forma para Cuidar Nuestra Salud Física, Empleando Sistemas de Ecuaciones.Documento4 páginasEdA 1 - ACTIVIDAD 03 - Nos Ponemos en Forma para Cuidar Nuestra Salud Física, Empleando Sistemas de Ecuaciones.Joseph FranklinAún no hay calificaciones

- Filtracion HP HT Presentacion Final 1Documento25 páginasFiltracion HP HT Presentacion Final 1Karlos RoldanAún no hay calificaciones

- Verano César Vallejo Semana 01 - TrigonometríaDocumento13 páginasVerano César Vallejo Semana 01 - TrigonometríaJose Edson Milla100% (1)

- Cuadernillo n4 ElementosDocumento32 páginasCuadernillo n4 ElementosEnrique TorresAún no hay calificaciones

- IA03 S11057189 SEMANA7 CalculoareasyvolumenesDocumento21 páginasIA03 S11057189 SEMANA7 CalculoareasyvolumenesRICARDO ESTEBAN RAMOS TRIBEÑOAún no hay calificaciones

- Cuál Es El Aporte de La IODocumento3 páginasCuál Es El Aporte de La IOjose fernandezAún no hay calificaciones

- 5 Jul-Exp 04 - Act 04-Semana 004Documento3 páginas5 Jul-Exp 04 - Act 04-Semana 004El crac LauraAún no hay calificaciones

- (Art. Cientifico) - Grupo 6Documento11 páginas(Art. Cientifico) - Grupo 6Jo'el Vi'arAún no hay calificaciones

- Mecanica Vectorial para Ingenieros Estatica 11Th Edition Ferdinand P Beer Download 2024 Full ChapterDocumento47 páginasMecanica Vectorial para Ingenieros Estatica 11Th Edition Ferdinand P Beer Download 2024 Full Chapterannie.johnson178100% (10)

- Nota Tecnica Funcion ATS Emax2Documento11 páginasNota Tecnica Funcion ATS Emax2MANUEL JESÚS GÓMEZ GARCÍAAún no hay calificaciones

- CrudDocumento13 páginasCrudFlavio BairesAún no hay calificaciones

- Manual Energia Solar TermicaDocumento92 páginasManual Energia Solar TermicaJORGECIXAún no hay calificaciones

- Física 6° CalorimetríaDocumento3 páginasFísica 6° CalorimetríaAxel PetrikAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- La economía de las desigualdades: Cómo implementar una redistribución justa y eficaz de la riquezaDe EverandLa economía de las desigualdades: Cómo implementar una redistribución justa y eficaz de la riquezaCalificación: 5 de 5 estrellas5/5 (1)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)