También podría gustarte

- UNIDAD 3-Herramientas de Mejora ContinuaDocumento47 páginasUNIDAD 3-Herramientas de Mejora ContinuaSANDRO CID ORTEGAAún no hay calificaciones

- UNIDAD 4-Innovación de ProductosDocumento20 páginasUNIDAD 4-Innovación de ProductosSANDRO CID ORTEGAAún no hay calificaciones

- Aspectos Generales de La Microencapsulación de Compuestos Bioactivos A Partir de JamaicaDocumento26 páginasAspectos Generales de La Microencapsulación de Compuestos Bioactivos A Partir de JamaicaSANDRO CID ORTEGAAún no hay calificaciones

- Bebidas Carbonatadas y No CarbonatadasDocumento56 páginasBebidas Carbonatadas y No CarbonatadasSANDRO CID ORTEGAAún no hay calificaciones

- Bebidas - Agua PurificadaDocumento39 páginasBebidas - Agua PurificadaSANDRO CID ORTEGAAún no hay calificaciones

- Cereales y OleaginosasDocumento144 páginasCereales y OleaginosasSANDRO CID ORTEGAAún no hay calificaciones

- UNIDAD 1-Principios de Calidad - Solo LecturaDocumento85 páginasUNIDAD 1-Principios de Calidad - Solo LecturaSANDRO CID ORTEGAAún no hay calificaciones

- Unidad Ii-Estudio TécnicoDocumento55 páginasUnidad Ii-Estudio TécnicoSANDRO CID ORTEGAAún no hay calificaciones

- Prensado AlimentosDocumento22 páginasPrensado AlimentosSANDRO CID ORTEGAAún no hay calificaciones

- 12-Coloquio Investigacion Multidisciplinaria PDFDocumento12 páginas12-Coloquio Investigacion Multidisciplinaria PDFSANDRO CID ORTEGAAún no hay calificaciones

- Riesgo Inherente de Crédito Grupo 2Documento21 páginasRiesgo Inherente de Crédito Grupo 2RicardoAún no hay calificaciones

- Actividad 06 Ficha Estandar - CompressDocumento3 páginasActividad 06 Ficha Estandar - CompressSara CelyAún no hay calificaciones

- 4.1.memoria Descriptiva de Grass SinteticoDocumento6 páginas4.1.memoria Descriptiva de Grass SinteticoАскон Вальдивия Карлос МарианоAún no hay calificaciones

- 2022 1 CCP 1pc Novoa Milagros.Documento20 páginas2022 1 CCP 1pc Novoa Milagros.ELIANE CORAYMA LUCAS BASILIOAún no hay calificaciones

- Actividad de Aprendizaje #4 (Grupo 4)Documento3 páginasActividad de Aprendizaje #4 (Grupo 4)cris jimenezAún no hay calificaciones

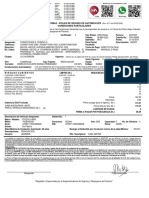

- CI/RUC: 1793068251001 Factura: 001-002-000006044: Agente de Retención Según Resolución NAC-GTRRIOC21-00000003Documento1 páginaCI/RUC: 1793068251001 Factura: 001-002-000006044: Agente de Retención Según Resolución NAC-GTRRIOC21-00000003JULIETTE CEVALLOSAún no hay calificaciones

- EXAMEN PARCIAlDocumento3 páginasEXAMEN PARCIAlAndrea PreciadoAún no hay calificaciones

- Universidad Nacional "San Luis Gonzaga": Facultad de Administración Matemática Financiera Tasa de InterésDocumento11 páginasUniversidad Nacional "San Luis Gonzaga": Facultad de Administración Matemática Financiera Tasa de InterésPedro Rojas MantaríAún no hay calificaciones

- Copia de Cirugias Realizadas MayoDocumento100 páginasCopia de Cirugias Realizadas MayoMARCO RAMIREZAún no hay calificaciones

- Economia, Mapa MentalDocumento1 páginaEconomia, Mapa Mentalguelmi thamaraAún no hay calificaciones

- Guia4 AnualidadesDocumento8 páginasGuia4 AnualidadesJorge Andre Salcedo HurtadoAún no hay calificaciones

- Planeamiento EstrategicoDocumento13 páginasPlaneamiento EstrategicoJazAún no hay calificaciones

- Indicadoes FinancierosDocumento10 páginasIndicadoes FinancierosJhon SonAún no hay calificaciones

- Guia (Completa) Io2Documento115 páginasGuia (Completa) Io2Ferna MartinezAún no hay calificaciones

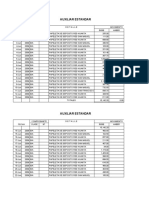

- Libro Auxiliar EstandarDocumento26 páginasLibro Auxiliar EstandarYohnar Oscco CardenasAún no hay calificaciones

- NC 0000030965Documento1 páginaNC 0000030965Ana Iris Guapo SegundoAún no hay calificaciones

- Material 2023F1 FIN361 04 246628Documento11 páginasMaterial 2023F1 FIN361 04 246628JoseAún no hay calificaciones

- Tarea 1 ContabilidadDocumento6 páginasTarea 1 ContabilidadCamila EspinalAún no hay calificaciones

- Automax - Poliza de Seguro de Automoviles Condiciones ParticularesDocumento1 páginaAutomax - Poliza de Seguro de Automoviles Condiciones ParticularesChristofher CedeñoAún no hay calificaciones

- PRACTICA No 6.INTERES COMPUESTO. S2021Documento8 páginasPRACTICA No 6.INTERES COMPUESTO. S2021Laydy Perez VasquezAún no hay calificaciones

- Los 10 Mayores Productores de Acero Crudo Del Mundo - BNamericasDocumento5 páginasLos 10 Mayores Productores de Acero Crudo Del Mundo - BNamericasDiterAún no hay calificaciones

- Tarea 03 - Matematicas Financiera Mariuxi RamirezDocumento7 páginasTarea 03 - Matematicas Financiera Mariuxi RamirezMariuxi RamírezAún no hay calificaciones

- Consolidación de Estados Financieros-Luis M. Barrera P.Documento143 páginasConsolidación de Estados Financieros-Luis M. Barrera P.Valentin Ramirez LeonAún no hay calificaciones

- Monografia InversionesDocumento13 páginasMonografia Inversionesgiohayro danielAún no hay calificaciones

- Liderazgo en Costos 1111Documento4 páginasLiderazgo en Costos 1111luceni mejiaAún no hay calificaciones

- Valor Economico Agregado (EVA)Documento20 páginasValor Economico Agregado (EVA)Jairo Enrique Silva UrregoAún no hay calificaciones

- Sesión 6 - Análisis de Rentabilidad PDFDocumento33 páginasSesión 6 - Análisis de Rentabilidad PDFebonilla88Aún no hay calificaciones

- Quiz 2 Unidad 1 1.gestión de Proyectos IDocumento7 páginasQuiz 2 Unidad 1 1.gestión de Proyectos ITatiana Alvarez PiñerosAún no hay calificaciones

- Preguntas de Examen de Presupuesto de ProducciónDocumento3 páginasPreguntas de Examen de Presupuesto de ProducciónFelipe FAJARDO MORA100% (1)

- Contabilidad, Costos y Presupuestos - Semana 08 SENATIDocumento33 páginasContabilidad, Costos y Presupuestos - Semana 08 SENATIEnrique LoayzaAún no hay calificaciones