También podría gustarte

- Manual práctico de contabilidad: Elementos para su elaboraciónDe EverandManual práctico de contabilidad: Elementos para su elaboraciónCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Puc Bajo Niif 2019Documento26 páginasPuc Bajo Niif 2019karla53% (15)

- Programas de auditoría para evaluaciones fiscales en empresas comerciales e industrialesDe EverandProgramas de auditoría para evaluaciones fiscales en empresas comerciales e industrialesCalificación: 5 de 5 estrellas5/5 (1)

- Nota de Credito PresentacionDocumento12 páginasNota de Credito PresentacionAguila Ávila Kevin NicolayAún no hay calificaciones

- Sistema Nacional de ContabilidadDocumento40 páginasSistema Nacional de ContabilidadjesicaAún no hay calificaciones

- José Araya Tarea2Documento8 páginasJosé Araya Tarea2Jose Luis Araya100% (1)

- Empresa FABLCM - MCUN & MANDocumento10 páginasEmpresa FABLCM - MCUN & MANJefferson LedesmaAún no hay calificaciones

- Organismos Nacionales e Internacionales de Contabildad PDFDocumento35 páginasOrganismos Nacionales e Internacionales de Contabildad PDFEsyi Johana Perez GuaiteroAún no hay calificaciones

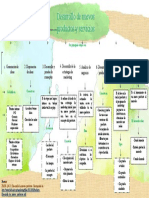

- Mapa Conceptual Desarrollo de Nuevos Productos y ServiciosDocumento1 páginaMapa Conceptual Desarrollo de Nuevos Productos y ServiciosAlexa DguezAún no hay calificaciones

- Sistema Nacional de ContabilidadDocumento10 páginasSistema Nacional de ContabilidadLiz Diana Huaytalla TincoAún no hay calificaciones

- Sistema Nacional de ContabilidadDocumento21 páginasSistema Nacional de ContabilidadAlessandro Sferia100% (1)

- Ley General Del Sistema Nacional de Contabilidad-1Documento7 páginasLey General Del Sistema Nacional de Contabilidad-1Ongon Pataz100% (1)

- DL 1438 Del SN ContabilidadDocumento13 páginasDL 1438 Del SN ContabilidadEkwoki8102Aún no hay calificaciones

- Cuáles Son Los Requisitos para Ocupar El Cargo de Contador General de La NaciónDocumento4 páginasCuáles Son Los Requisitos para Ocupar El Cargo de Contador General de La NaciónJulian CitellyAún no hay calificaciones

- El Sistema Nacional de ContabilidadDocumento2 páginasEl Sistema Nacional de Contabilidadesther100% (1)

- Aspectos Más Importantes de Ley Expedida de Acuerdo A Tu Profesión ETICA PROFESIONALDocumento4 páginasAspectos Más Importantes de Ley Expedida de Acuerdo A Tu Profesión ETICA PROFESIONALJade NasarAún no hay calificaciones

- Desarrollo Del Taller de Contabilidad 1Documento9 páginasDesarrollo Del Taller de Contabilidad 1Yuly GuevaraAún no hay calificaciones

- ACTIVIDAD Modulo 2Documento5 páginasACTIVIDAD Modulo 2gerinaldavidalmendezAún no hay calificaciones

- Contabilidad VIDocumento13 páginasContabilidad VIAllyson Vasquez IparraguirreAún no hay calificaciones

- Tarea III Sistema de Contabilidad Gubernamental SDocumento5 páginasTarea III Sistema de Contabilidad Gubernamental SAudrey Dashira Fernández Ramírez 9Aún no hay calificaciones

- Pirncipios de La Contaduria Publica .Documento8 páginasPirncipios de La Contaduria Publica .Marlin Audrey ORDUNA BOTELLOAún no hay calificaciones

- Conta Bili DadDocumento61 páginasConta Bili DadJennifer Pinto DelgadilloAún no hay calificaciones

- Ley General Del Sistema Nacional de ContabilidadDocumento8 páginasLey General Del Sistema Nacional de ContabilidadOngon PatazAún no hay calificaciones

- Sistema ContableDocumento15 páginasSistema ContableMaría del Carmen Satalaya TapullimaAún no hay calificaciones

- Unidad Numero 2 Administración PúblicaDocumento2 páginasUnidad Numero 2 Administración PúblicavaleriaAún no hay calificaciones

- Clase15ContabilidadDocumento38 páginasClase15ContabilidadDayra Castañeda babiloniaAún no hay calificaciones

- Sistema Nacional de ContabilidadDocumento47 páginasSistema Nacional de ContabilidadSabyPaMeAún no hay calificaciones

- Contabilidad publica (1)Documento5 páginasContabilidad publica (1)Lisbeth Flores GomezAún no hay calificaciones

- INVESTIGACION DE CONTABILIDAD NathyDocumento12 páginasINVESTIGACION DE CONTABILIDAD NathyARISTIDES ALBERTO HIDALGO CALDERONAún no hay calificaciones

- Decreto Legislativo Del Sistema Nacional de Contabilidad - RichardDocumento6 páginasDecreto Legislativo Del Sistema Nacional de Contabilidad - RichardRichard Ismael Chumpitaz SánchezAún no hay calificaciones

- 1.guia Teorica - Unid.3.asientos Contab - BceDocumento16 páginas1.guia Teorica - Unid.3.asientos Contab - BceJosué A. Laclé MeléndezAún no hay calificaciones

- Contabilidad ética profesionalDocumento10 páginasContabilidad ética profesionalInes Enrique Mejia0% (1)

- Ley 43 de 1990Documento1 páginaLey 43 de 1990Naiber BlancoAún no hay calificaciones

- Practica Dirigida Nro 09Documento2 páginasPractica Dirigida Nro 09michellympr1809Aún no hay calificaciones

- Organismos de ControlDocumento15 páginasOrganismos de ControlKARENAún no hay calificaciones

- Contabilidad financiera y marcos de informaciónDocumento3 páginasContabilidad financiera y marcos de informaciónKevin DZAún no hay calificaciones

- TEMA No 1 Introduccion A La Contabilidad GubernamentalDocumento4 páginasTEMA No 1 Introduccion A La Contabilidad GubernamentalJaneth Chuquimia MamaniAún no hay calificaciones

- TEMA 5 - El Sistema de Contabilidad Pública PDFDocumento8 páginasTEMA 5 - El Sistema de Contabilidad Pública PDFJesús Chuchu AdriánAún no hay calificaciones

- Instituciones Reguladora (Contabilidad Especializada)Documento4 páginasInstituciones Reguladora (Contabilidad Especializada)Cesarin De Jesus De Jesús LoraAún no hay calificaciones

- Contaduria DiapositivaDocumento7 páginasContaduria DiapositivaHenry albertoAún no hay calificaciones

- ContabilidadDocumento3 páginasContabilidadKelly OlivoAún no hay calificaciones

- Ejercicio Modulo 2Documento3 páginasEjercicio Modulo 2Jennifer MercedeAún no hay calificaciones

- Para Contabilidad I 2020 Cuarentena PDFDocumento23 páginasPara Contabilidad I 2020 Cuarentena PDFTorrico RodrigoAún no hay calificaciones

- El Sistema Nacional de Contabilidad de Costos-Trabajo 1-2Documento9 páginasEl Sistema Nacional de Contabilidad de Costos-Trabajo 1-2Queyny Calderon GonzalesAún no hay calificaciones

- El Sistema Nacional de Contabilidad de Costos OKDocumento7 páginasEl Sistema Nacional de Contabilidad de Costos OKQueyny Calderon GonzalesAún no hay calificaciones

- ACTIVIDAD Módulo 2Documento3 páginasACTIVIDAD Módulo 2Aura LabegaAún no hay calificaciones

- La Federación de Colegios de Contadores Públicos Del Perú y Su Junta de DecanosDocumento7 páginasLa Federación de Colegios de Contadores Públicos Del Perú y Su Junta de DecanosJomaraAún no hay calificaciones

- Tercera SemanaDocumento34 páginasTercera SemanaJHON vidaurre cajusolAún no hay calificaciones

- Guía de aprendizaje sobre la contabilidad públicaDocumento16 páginasGuía de aprendizaje sobre la contabilidad públicaAndres Kmrgo MuñoxAún no hay calificaciones

- CUESTIONARIODocumento8 páginasCUESTIONARIOtatiana sanchezAún no hay calificaciones

- Ley 43 de 1990Documento3 páginasLey 43 de 1990DeisyNohemíSánchezAún no hay calificaciones

- Taller No.2 Contabilidades EspecialesDocumento5 páginasTaller No.2 Contabilidades EspecialesYULIAún no hay calificaciones

- Sistema de ContabilidadDocumento31 páginasSistema de ContabilidadPRISCILA ANDRADE PERALESAún no hay calificaciones

- Actividad Modulo 2 TareaDocumento6 páginasActividad Modulo 2 TareaBuenos NetAún no hay calificaciones

- Unidad 2 PowerDocumento24 páginasUnidad 2 PowerJose Tomas Arce GuanesAún no hay calificaciones

- Saneamiento Contable11111Documento22 páginasSaneamiento Contable11111Juan RicardoAún no hay calificaciones

- 2.-La Ciencia y La ContabilidadDocumento22 páginas2.-La Ciencia y La ContabilidadChristian Jesus FERNANDEZ ACOSTAAún no hay calificaciones

- Contabilidad básica: conceptos, objetivos y disciplinas relacionadasDocumento4 páginasContabilidad básica: conceptos, objetivos y disciplinas relacionadasClio ClioAún no hay calificaciones

- Taller 02 Sistema Nac de Contabilidad 2021-1Documento3 páginasTaller 02 Sistema Nac de Contabilidad 2021-1yohaniAún no hay calificaciones

- Plantilla Protocolo Individual Contabilidad Publica Unidad 1Documento2 páginasPlantilla Protocolo Individual Contabilidad Publica Unidad 1Cesar ContrerasAún no hay calificaciones

- Ley 43 de 1990Documento23 páginasLey 43 de 1990Diegos ZuluagaAún no hay calificaciones

- FICHA DE TAREA SESION 03 - MANZANEDO BONILLA, Jean FischerDocumento8 páginasFICHA DE TAREA SESION 03 - MANZANEDO BONILLA, Jean FischerJean Fischer Manzanedo BonillaAún no hay calificaciones

- Sistema Nacional ContabilidadDocumento8 páginasSistema Nacional ContabilidadAugusto PizarroAún no hay calificaciones

- Decreto Legislativo #1438-1Documento16 páginasDecreto Legislativo #1438-1Alexandra SaraviaAún no hay calificaciones

- Trabajo Final Conta PublicaDocumento17 páginasTrabajo Final Conta PublicaJesús FuentesAún no hay calificaciones

- Requisitos U Pamplona PDFDocumento25 páginasRequisitos U Pamplona PDFDiana GuarnizoAún no hay calificaciones

- 35y36 CSMA CADocumento35 páginas35y36 CSMA CAJesús FuentesAún no hay calificaciones

- Cambio Jefatura de Hogar Desplazado Yackeline Cecilia FlorezDocumento3 páginasCambio Jefatura de Hogar Desplazado Yackeline Cecilia FlorezJesús FuentesAún no hay calificaciones

- Cambio Jefatura de Hogar Desplazado Ena Luz RojanoDocumento2 páginasCambio Jefatura de Hogar Desplazado Ena Luz RojanoJesús FuentesAún no hay calificaciones

- Cambio Jefatura de Hogar Desplazado IngrisDocumento3 páginasCambio Jefatura de Hogar Desplazado IngrisJesús FuentesAún no hay calificaciones

- Talleres MCH LT-LBDocumento1 páginaTalleres MCH LT-LBJesús FuentesAún no hay calificaciones

- Formato ResumenDocumento1 páginaFormato ResumenLinda Yorley Castro LopezAún no hay calificaciones

- Introducción Enfermedades Causadas Por Deficiencias NutricionalesDocumento4 páginasIntroducción Enfermedades Causadas Por Deficiencias NutricionalesJesús FuentesAún no hay calificaciones

- Potencial Tecnologico en La Empresa Eje 3Documento9 páginasPotencial Tecnologico en La Empresa Eje 3EDUKT SASAún no hay calificaciones

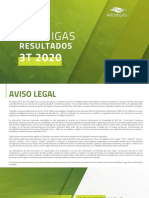

- Promigas - Resultados Del Tercer Trimestre de 2020Documento49 páginasPromigas - Resultados Del Tercer Trimestre de 2020ZonaceroAún no hay calificaciones

- Tabulacion de DatosDocumento18 páginasTabulacion de Datosemy natalyAún no hay calificaciones

- Inteligencia de Negocios y Administración Del ConocimientoDocumento10 páginasInteligencia de Negocios y Administración Del ConocimientoDianaOmairisAún no hay calificaciones

- Sectores económicos y clasificación de empresasDocumento9 páginasSectores económicos y clasificación de empresasDiego David Tonguino BetancourthAún no hay calificaciones

- Ambient AlDocumento3 páginasAmbient Alamendoza44Aún no hay calificaciones

- Taller1 - Macro1 - Pedro ArrietaDocumento6 páginasTaller1 - Macro1 - Pedro ArrietaHernán AyazoAún no hay calificaciones

- Protocolo de Entrega Física y TecnicaDocumento2 páginasProtocolo de Entrega Física y TecnicaVictor Velasquez MejiaAún no hay calificaciones

- HNJGGHCVHDocumento11 páginasHNJGGHCVHJAIRO RICARDO SIERRAAún no hay calificaciones

- Perfil Profesional Profesora Alicia JiménezDocumento1 páginaPerfil Profesional Profesora Alicia JiménezLacidesAún no hay calificaciones

- Unidad 1.personas: Actividad Integradora. Derechos y Obligaciones de Las PersonasDocumento17 páginasUnidad 1.personas: Actividad Integradora. Derechos y Obligaciones de Las PersonasMariselaSantosAún no hay calificaciones

- Escuela Clasica-G4Documento18 páginasEscuela Clasica-G4katerine machadoAún no hay calificaciones

- Sueldos y SalariosDocumento3 páginasSueldos y SalariosLuisa MerubiaAún no hay calificaciones

- Guía de aprendizaje para verificar registro y contabilización de operaciones conformes a normasDocumento6 páginasGuía de aprendizaje para verificar registro y contabilización de operaciones conformes a normasJahn Carlos Vazquez TeheranAún no hay calificaciones

- INCESDocumento9 páginasINCESNalia EspinaAún no hay calificaciones

- De Gestion Control: Facultad de Economía Y PlanificaciónDocumento7 páginasDe Gestion Control: Facultad de Economía Y PlanificaciónNéstor MontoyaAún no hay calificaciones

- Planificación Basada en Riesgos y Evaluación de La ConformidadDocumento87 páginasPlanificación Basada en Riesgos y Evaluación de La ConformidadM&C IMPLEMENTACIONAún no hay calificaciones

- Taller de Activos y PasivosDocumento5 páginasTaller de Activos y PasivosKaterin juliana Lopez gutieresAún no hay calificaciones

- Gerencia y Administracion de La ProduccionDocumento139 páginasGerencia y Administracion de La ProduccionDavid EspinosaAún no hay calificaciones

- TA3 Grupo 5 Ambiental UpcDocumento61 páginasTA3 Grupo 5 Ambiental UpcAugusto Cier DávilaAún no hay calificaciones

- Resumen Primer ParcialDocumento17 páginasResumen Primer ParcialandreaAún no hay calificaciones

- Iso 9001 2015Documento6 páginasIso 9001 2015Candy Morayta CanoAún no hay calificaciones

- Puerto de Isla CristinaDocumento12 páginasPuerto de Isla CristinaJared RodriguezAún no hay calificaciones

- 7.balanza de PagosDocumento3 páginas7.balanza de PagosVladimir Reyes FigueroaAún no hay calificaciones

- Consorcio MAPDocumento4 páginasConsorcio MAPJorge PedrozoAún no hay calificaciones

- Apuntes Identificación y Señalamientos en AlmacenesDocumento22 páginasApuntes Identificación y Señalamientos en AlmacenesLuis García Campaña100% (1)

- SOATDocumento5 páginasSOATJulián V.Aún no hay calificaciones