También podría gustarte

- Monitoreo de La EducaciónDocumento2 páginasMonitoreo de La Educaciónpalma109Aún no hay calificaciones

- Ensayo Modelos GerencialesDocumento7 páginasEnsayo Modelos Gerencialespalma109Aún no hay calificaciones

- Estructura Organizac EducativaDocumento18 páginasEstructura Organizac Educativapalma109Aún no hay calificaciones

- EjerciciosClase (3) (AL) 2012Documento3 páginasEjerciciosClase (3) (AL) 2012palma109Aún no hay calificaciones

- La Significación Del Diseño de Las Campañas Electorales Es Vinculante Al Debate PolíticoDocumento2 páginasLa Significación Del Diseño de Las Campañas Electorales Es Vinculante Al Debate Políticopalma109Aún no hay calificaciones

- Dirección AdministrativaDocumento2 páginasDirección Administrativapalma109Aún no hay calificaciones

- Clase (4) 2012 AlgebraDocumento10 páginasClase (4) 2012 Algebrapalma109Aún no hay calificaciones

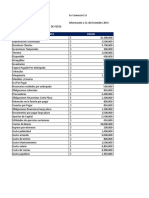

- Estados FinancierosDocumento55 páginasEstados FinancierosWilly Aranda Canales100% (1)

- La Falsa Dicotomía Entre Liderazgo y GerenciaDocumento2 páginasLa Falsa Dicotomía Entre Liderazgo y Gerenciapalma109Aún no hay calificaciones

- Clase (6) 2012 (Al)Documento23 páginasClase (6) 2012 (Al)palma109Aún no hay calificaciones

- Lideres en La Era Del ConocimientoDocumento4 páginasLideres en La Era Del Conocimientopalma109Aún no hay calificaciones

- Equipos de Construccion en Obras VialesDocumento29 páginasEquipos de Construccion en Obras VialesLuis Cesar PqAún no hay calificaciones

- Los 7 Estilos de Liderazgo en La EmpresaDocumento3 páginasLos 7 Estilos de Liderazgo en La EmpresaSol Cruz RodriguezAún no hay calificaciones

- Clase 2012 AlgebraDocumento11 páginasClase 2012 Algebrapalma109Aún no hay calificaciones

- Administración y LiderazgoDocumento27 páginasAdministración y LiderazgoMary RosasAún no hay calificaciones

- Exposición Cuadrado Grecolatino1Documento27 páginasExposición Cuadrado Grecolatino1palma109Aún no hay calificaciones

- Esquema Trabajo Análisis de La VarianzaDocumento1 páginaEsquema Trabajo Análisis de La Varianzapalma109Aún no hay calificaciones

- Guia Grafica Manejo ToritosDocumento37 páginasGuia Grafica Manejo Toritosbengozar93% (14)

- Presentación Taller LiderazgoDocumento47 páginasPresentación Taller Liderazgopalma109Aún no hay calificaciones

- Analisis de CovarianzaDocumento14 páginasAnalisis de Covarianzapalma109Aún no hay calificaciones

- Analisis Separata 10Documento3 páginasAnalisis Separata 10palma109Aún no hay calificaciones

- Análisis Del Período 1903-1958-Ernesto GDocumento10 páginasAnálisis Del Período 1903-1958-Ernesto Gpalma109Aún no hay calificaciones

- Los colores en la educación: su uso y aplicación en el aulaDocumento30 páginasLos colores en la educación: su uso y aplicación en el aulapalma109Aún no hay calificaciones

- Polinomios OrtogonalesDocumento7 páginasPolinomios Ortogonalespalma109Aún no hay calificaciones

- Praxis Del InventarioDocumento16 páginasPraxis Del Inventariopalma109Aún no hay calificaciones

- Estadisticas de Orden 1Documento12 páginasEstadisticas de Orden 1palma109Aún no hay calificaciones

- Expos 3. - Praxis Del InventarioDocumento17 páginasExpos 3. - Praxis Del Inventariopalma109Aún no hay calificaciones

- La Dinámica de ColoresDocumento30 páginasLa Dinámica de Colorespalma109Aún no hay calificaciones

- Instituto Nacional de PrevenciÓn, Salud y SeguridadDocumento112 páginasInstituto Nacional de PrevenciÓn, Salud y Seguridadfelicien_veAún no hay calificaciones

- Contrato Privado de MotoDocumento2 páginasContrato Privado de MotoJosé Gabriel Amaro SignoriAún no hay calificaciones

- Avisos Concursos C.A. 2023-20 PapelDocumento1 páginaAvisos Concursos C.A. 2023-20 PapelNathalie CamachoAún no hay calificaciones

- Formas de pago y cálculo de intereses en operaciones de venta al créditoDocumento10 páginasFormas de pago y cálculo de intereses en operaciones de venta al créditoAnibar Colque DiazAún no hay calificaciones

- MANUEL MALLQUI LUZQUIÑOS - SubTema 2Documento15 páginasMANUEL MALLQUI LUZQUIÑOS - SubTema 2Maria Rosalina Carrasco YoplaAún no hay calificaciones

- Trabajo Gestion Por Competencia Teoria de La Administracion Eje 2Documento12 páginasTrabajo Gestion Por Competencia Teoria de La Administracion Eje 2karen maflaAún no hay calificaciones

- EEFF PlantillaDocumento11 páginasEEFF Plantillastiward BolañosAún no hay calificaciones

- Guia Con Modelos de Cartas para El Empleador Gestione Las Cesantias de Sus EmpleadosDocumento5 páginasGuia Con Modelos de Cartas para El Empleador Gestione Las Cesantias de Sus EmpleadosAlejo ZapataAún no hay calificaciones

- Codigo Sustantivo Del TrabajoDocumento95 páginasCodigo Sustantivo Del TrabajoNeil Povea100% (62)

- La doctrina del shockDocumento17 páginasLa doctrina del shockkaren vargasAún no hay calificaciones

- Capitulo Ix PDFDocumento6 páginasCapitulo Ix PDFjuan jesus garfias muñozAún no hay calificaciones

- TALLER INTERAREAS GRADO SEPTIMO Segunda Semana PDFDocumento5 páginasTALLER INTERAREAS GRADO SEPTIMO Segunda Semana PDFnicol canoAún no hay calificaciones

- PremilitarDocumento24 páginasPremilitarcarolinaAún no hay calificaciones

- Principios y La Moral de Sentido Común en La Ética de SidgwickDocumento6 páginasPrincipios y La Moral de Sentido Común en La Ética de SidgwickEva NaranjaAún no hay calificaciones

- DesarrollosostenibleDocumento71 páginasDesarrollosostenibleChristian Malpartida AlmacheAún no hay calificaciones

- Flujo de Caja EjemploDocumento4 páginasFlujo de Caja EjemploPAOLA ANDREA BERMUDEZ YEPESAún no hay calificaciones

- TRABAJO INFORME FINANCIERO ENAP (2° Parte)Documento148 páginasTRABAJO INFORME FINANCIERO ENAP (2° Parte)Jorge Berrios VogelAún no hay calificaciones

- Memorial de Terceria Grupo #3Documento6 páginasMemorial de Terceria Grupo #3edwin_cr14Aún no hay calificaciones

- Calculo MoratorioDocumento1 páginaCalculo MoratorioSthephanie HilarioAún no hay calificaciones

- Resumen de La Serie The Playlist NancyDocumento4 páginasResumen de La Serie The Playlist Nancynancyestrada.castroAún no hay calificaciones

- Abastecimiento Agua MalpasoDocumento39 páginasAbastecimiento Agua MalpasoAnonymous YyrfmL8VBAún no hay calificaciones

- Reglamento de LOA - RLS Y RAE - Proviciones de A BordoDocumento3 páginasReglamento de LOA - RLS Y RAE - Proviciones de A BordoPedro Z Sanche100% (1)

- Capítulo I. Cecilia GonzálezDocumento29 páginasCapítulo I. Cecilia GonzálezCecilia GonzálezAún no hay calificaciones

- M1 - Ética y Probidad, Origen y TiposDocumento16 páginasM1 - Ética y Probidad, Origen y TiposJessica LafarqueAún no hay calificaciones

- Factura Pequeño Contribuyente: "Contribuyendo Por El País Que Todos Queremos"Documento1 páginaFactura Pequeño Contribuyente: "Contribuyendo Por El País Que Todos Queremos"AlejandraSevillaAún no hay calificaciones

- Presentacion 1 Macro y Micro EconomiaDocumento20 páginasPresentacion 1 Macro y Micro EconomiaJosé Luis JamiAún no hay calificaciones

- La Niña Que Nació en Una JaulaDocumento263 páginasLa Niña Que Nació en Una JaulaAmalia FloresAún no hay calificaciones

- Neoconstitucionalismo - Jorge Zavala EgasDocumento17 páginasNeoconstitucionalismo - Jorge Zavala EgasCÉSAR ORMAZA HIDALGOAún no hay calificaciones

- Acción de Tutela Fofy - DefinitivaDocumento6 páginasAcción de Tutela Fofy - DefinitivaFernando DiazgranadosAún no hay calificaciones

- Practica de Seguridad IndustrialDocumento5 páginasPractica de Seguridad IndustrialFrank Waldir Miranda pachasAún no hay calificaciones

- Sem. de Act. Juridica, Tarea 4, Johanna E.Documento5 páginasSem. de Act. Juridica, Tarea 4, Johanna E.johanna encarnacionAún no hay calificaciones