También podría gustarte

- Indice 2Documento2 páginasIndice 2ÁngelAún no hay calificaciones

- Indicaciones Estudio de MercadoDocumento23 páginasIndicaciones Estudio de MercadoÁngelAún no hay calificaciones

- Segmentacion y Criterios de SegmentacionDocumento11 páginasSegmentacion y Criterios de SegmentacionÁngelAún no hay calificaciones

- INSTRUMENTODocumento4 páginasINSTRUMENTOÁngelAún no hay calificaciones

- Estrategias de MarketingDocumento1 páginaEstrategias de MarketingÁngelAún no hay calificaciones

- Indice 2Documento2 páginasIndice 2ÁngelAún no hay calificaciones

- INDICEDocumento2 páginasINDICEÁngelAún no hay calificaciones

- Decreto Supremo N 010 2020 Sa 1864942 3Documento2 páginasDecreto Supremo N 010 2020 Sa 1864942 3Veronica Fuentes ParodiAún no hay calificaciones

- Indicaciones ResumenDocumento1 páginaIndicaciones ResumenÁngelAún no hay calificaciones

- DocumentoDocumento3 páginasDocumentoÁngelAún no hay calificaciones

- CUESTIONARIODocumento49 páginasCUESTIONARIOÁngelAún no hay calificaciones

- Trabajo Final de MKT PDFDocumento55 páginasTrabajo Final de MKT PDFlettsAún no hay calificaciones

- Definición de GestiónDocumento10 páginasDefinición de GestiónÁngelAún no hay calificaciones

- IPM Ejemplo 1 PDFDocumento6 páginasIPM Ejemplo 1 PDFRaul Juarez PulacheAún no hay calificaciones

- NTP 900.058 2019 ResiduosDocumento14 páginasNTP 900.058 2019 ResiduosAnggy de RinconAún no hay calificaciones

- FODA FinalDocumento1 páginaFODA FinalÁngelAún no hay calificaciones

- Cadena de ValorDocumento1 páginaCadena de ValorÁngelAún no hay calificaciones

- InfoDocumento3 páginasInfoÁngelAún no hay calificaciones

- KFCDocumento1 páginaKFCÁngelAún no hay calificaciones

- .MX Promociones Assets Promocion2 PDFDocumento1 página.MX Promociones Assets Promocion2 PDFÁngelAún no hay calificaciones

- 01 ConstructoraDocumento7 páginas01 ConstructoraÁngelAún no hay calificaciones

- InfoDocumento3 páginasInfoÁngelAún no hay calificaciones

- Fundamentos Generales de AdministracionDocumento74 páginasFundamentos Generales de AdministracionDanny Grisales100% (1)

- Cadena de ValorDocumento1 páginaCadena de ValorÁngelAún no hay calificaciones

- TrabajoDocumento4 páginasTrabajoÁngelAún no hay calificaciones

- Descargable Caso2 PDFDocumento16 páginasDescargable Caso2 PDFJaime Culiolis GomezAún no hay calificaciones

- Examen Contabilidad Ilerna Online.Documento15 páginasExamen Contabilidad Ilerna Online.Yago LorenzoAún no hay calificaciones

- La Empresa Carbomax de Colombia S A S Tiene Como Domicilio Principal de Su Actividad La DirecciónDocumento4 páginasLa Empresa Carbomax de Colombia S A S Tiene Como Domicilio Principal de Su Actividad La DirecciónLaura Mora0% (1)

- Comercio Ilegal de Medicamentos Trabajo FinalDocumento26 páginasComercio Ilegal de Medicamentos Trabajo Finalsaray espinozaAún no hay calificaciones

- Documento E 3 Analisis de Explosion de Insumos MIDocumento13 páginasDocumento E 3 Analisis de Explosion de Insumos MIpromotora construonAún no hay calificaciones

- Laboratorio No. 3Documento3 páginasLaboratorio No. 3Rafaél Méndez TrejoAún no hay calificaciones

- GestiónRetail Auto1Documento8 páginasGestiónRetail Auto1Oscar Espejo LanzaraAún no hay calificaciones

- Caso Morton Salt. EspañolDocumento2 páginasCaso Morton Salt. EspañolestefaniaAún no hay calificaciones

- Examen ExhibidoresDocumento3 páginasExamen ExhibidoresCnt Yanna Hernandez Diaz100% (1)

- Analisis Situacional Actual Coca-Cola E063Documento21 páginasAnalisis Situacional Actual Coca-Cola E063Anggye katherine García RuedaAún no hay calificaciones

- Transporte MarítimoDocumento30 páginasTransporte MarítimoEngel Quellwasser LariselAún no hay calificaciones

- Ficha de Caracterizacion de La EmpresaDocumento33 páginasFicha de Caracterizacion de La Empresadanelsi gonzalezAún no hay calificaciones

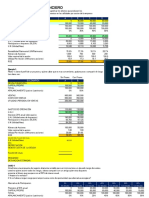

- Situacion Actual de Aceros ArequipaDocumento3 páginasSituacion Actual de Aceros ArequipaLuis David Urbina ChavezAún no hay calificaciones

- Tarea ExportacionesDocumento4 páginasTarea Exportacionesjessica serrano estradaAún no hay calificaciones

- Agroexportadoer en El PerúDocumento9 páginasAgroexportadoer en El PerúCesar EscalanteAún no hay calificaciones

- Ison9001nactn4nevidn3 5862bfea92792fbDocumento7 páginasIson9001nactn4nevidn3 5862bfea92792fbflor guzmanAún no hay calificaciones

- Dirigido 1 - 2023 - CunoriDocumento2 páginasDirigido 1 - 2023 - CunoriAlejandra Catalán RecinosAún no hay calificaciones

- 1 Rohde Hornos y Maquinaria - EspDocumento35 páginas1 Rohde Hornos y Maquinaria - EspAndres RoaAún no hay calificaciones

- Proyectos de Inversión - Unidad IIIDocumento10 páginasProyectos de Inversión - Unidad IIIMariangel Naranjo VeraAún no hay calificaciones

- PRESUPUESTO Actividad 10 SenaDocumento5 páginasPRESUPUESTO Actividad 10 SenaRosa SotoAún no hay calificaciones

- Aiin412 s4 MacayaDocumento7 páginasAiin412 s4 MacayaCamilo Salinas monteroAún no hay calificaciones

- Ensayo Ep - Mercados GlobalesDocumento9 páginasEnsayo Ep - Mercados GlobalesMary Luz Lopez YaringañoAún no hay calificaciones

- 671-21300-IGO-8005 Instructivo para La Operación, Inspección y Prueba de Equipo de Bombeo Hydro-ChemDocumento13 páginas671-21300-IGO-8005 Instructivo para La Operación, Inspección y Prueba de Equipo de Bombeo Hydro-ChemBeto VelázquezAún no hay calificaciones

- Ejercicios Apalancamiento Operativo y FinancieroDocumento26 páginasEjercicios Apalancamiento Operativo y FinancieroJIMY HAROL HUAMAN PUMAHUAMANAún no hay calificaciones

- Camales Autorizados Por SenasaDocumento3 páginasCamales Autorizados Por SenasaMarisol Rodriguez100% (2)

- Trabajo Unidad 2 Planificación de Una Empresa Agropecuaria.Documento18 páginasTrabajo Unidad 2 Planificación de Una Empresa Agropecuaria.Sari SalinasAún no hay calificaciones

- Baccino, Napoleon - Un Amor en BangkokDocumento262 páginasBaccino, Napoleon - Un Amor en BangkokLuciaAún no hay calificaciones

- InventarioDocumento4 páginasInventarioWendy MosqueraAún no hay calificaciones

- 195981170Documento41 páginas195981170dfsgdfhgfAún no hay calificaciones

- Propuesta de Estudio de Caso Empresa S S.A.Documento43 páginasPropuesta de Estudio de Caso Empresa S S.A.Betty Carolina Hernandez EucedaAún no hay calificaciones

- Identificar de Perfiles de Clientes y VendedoresDocumento5 páginasIdentificar de Perfiles de Clientes y VendedoresAhiezer HinojosaAún no hay calificaciones