También podría gustarte

- Qué Hace Que CocaDocumento4 páginasQué Hace Que CocaNohely StephanyAún no hay calificaciones

- Caso Practico Balanced Score CardDocumento22 páginasCaso Practico Balanced Score CardOmar ZapataAún no hay calificaciones

- Plan de Cuentas bajo NIF: Grupo 2: Prácticas de gobernanza contable en las PYMEDe EverandPlan de Cuentas bajo NIF: Grupo 2: Prácticas de gobernanza contable en las PYMEAún no hay calificaciones

- Cap 2.0 A 10.0 Magdalena ResueltosDocumento359 páginasCap 2.0 A 10.0 Magdalena ResueltosGuajardo Liz75% (28)

- Acta Constitutiva PymeDocumento6 páginasActa Constitutiva PymeTIUNA SABOR100% (1)

- ACTIVIDAD 4. Marco Legal, NIIF Y Cualidades de La Información ContableDocumento26 páginasACTIVIDAD 4. Marco Legal, NIIF Y Cualidades de La Información ContableDanny Leandro BELTRAN CORREAAún no hay calificaciones

- GA - 2 Redaccion - HallazgosDocumento13 páginasGA - 2 Redaccion - Hallazgosnatalia torresAún no hay calificaciones

- Evolución del Mercado de Telecomunicaciones Móviles en el PerúDe EverandEvolución del Mercado de Telecomunicaciones Móviles en el PerúAún no hay calificaciones

- Gestion de Tesoreria - PerúDocumento3 páginasGestion de Tesoreria - PerúDanAún no hay calificaciones

- Linea de Tiempo NIIF ColombiaDocumento6 páginasLinea de Tiempo NIIF Colombiaerika marcela acevedo torradoAún no hay calificaciones

- Actividad Semana # 1 Linea de TiempoDocumento7 páginasActividad Semana # 1 Linea de TiempoLINA YAZMIN RODRIGUEZ ROMEROAún no hay calificaciones

- 2 Capitulo II PYMES PDFDocumento22 páginas2 Capitulo II PYMES PDFDayana PardoAún no hay calificaciones

- NormogramaDocumento15 páginasNormogramaYoni EnamoradoAún no hay calificaciones

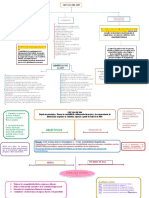

- Mapa Conceptual Ley 1314 2009Documento2 páginasMapa Conceptual Ley 1314 2009liceth marcela garcia bañosAún no hay calificaciones

- Mapa Conceptual Ley 1314 2009Documento2 páginasMapa Conceptual Ley 1314 2009liceth marcela garcia bañosAún no hay calificaciones

- Cuadro SipmioticoDocumento1 páginaCuadro SipmioticoSandra MejiaAún no hay calificaciones

- Ley 1314 de 2009Documento14 páginasLey 1314 de 2009Andres RuedaAún no hay calificaciones

- Matriz ExcelDocumento9 páginasMatriz ExcelYosselin DoriaAún no hay calificaciones

- Guia #3 Actividad 3.3.5Documento8 páginasGuia #3 Actividad 3.3.5John LugoAún no hay calificaciones

- Linea de Tiempo NiifDocumento4 páginasLinea de Tiempo NiifSergio Jair RODRIGUEZ VERONAAún no hay calificaciones

- Linea Del Tiempo de La Evolucion de Las Niif MarlyDocumento11 páginasLinea Del Tiempo de La Evolucion de Las Niif Marlymarly mendozaAún no hay calificaciones

- Linea de Tiempo Niif en ColombiaDocumento1 páginaLinea de Tiempo Niif en ColombiaANDREA PAOLA MARTINEZ GARRIDOAún no hay calificaciones

- Linea Del TiempoDocumento6 páginasLinea Del TiempoSebastián09Aún no hay calificaciones

- Tercer Cipas ASMPDocumento21 páginasTercer Cipas ASMPFranchesca García MedinaAún no hay calificaciones

- Linea de Tiempo Cronologia Implementacion de Las Niif en ColombiaDocumento6 páginasLinea de Tiempo Cronologia Implementacion de Las Niif en Colombiakimberly hurtadoAún no hay calificaciones

- Exposición Grupo1Documento8 páginasExposición Grupo1Jennifer Traeger RomeroAún no hay calificaciones

- Niif Mapa ConceptualDocumento4 páginasNiif Mapa ConceptualJeison Nausa GomézAún no hay calificaciones

- Actividad 1. Linea de Tiempo ContabilidadDocumento7 páginasActividad 1. Linea de Tiempo Contabilidadcarolina faraAún no hay calificaciones

- Decretos de La Ley 1314 de 2009 Maria BlancoDocumento5 páginasDecretos de La Ley 1314 de 2009 Maria BlancoMaria Alejandra Blanco AlvarezAún no hay calificaciones

- Mapa Conceptual Direccionamiento EstratégicoDocumento6 páginasMapa Conceptual Direccionamiento EstratégicoWendy Katherin Diaz DiazAún no hay calificaciones

- Proceso de Convergencia Niif PDFDocumento113 páginasProceso de Convergencia Niif PDFAnonymous rTi4hAkdAún no hay calificaciones

- Actividad 8Documento48 páginasActividad 8Xiomara Consuelo VARON VARGASAún no hay calificaciones

- Formato Bitacora (1) Contabilidad PracticaDocumento4 páginasFormato Bitacora (1) Contabilidad PracticaVanessa FacundoAún no hay calificaciones

- Paso 4 - Regulación de La Contabilidad en ColombiaDocumento7 páginasPaso 4 - Regulación de La Contabilidad en ColombiaLizeth CañonAún no hay calificaciones

- Actividad 3Documento2 páginasActividad 3liceth marcela garcia baños100% (1)

- Ensayo en Finanzas y Estándares Internacionales de Información Financiera Niif 2016Documento14 páginasEnsayo en Finanzas y Estándares Internacionales de Información Financiera Niif 2016anon_873960788Aún no hay calificaciones

- Objetivo de Las NicDocumento1 páginaObjetivo de Las NicJulian Dario Torres BeltranAún no hay calificaciones

- Linea Del Tiempo Ley 1314 Del 2009Documento1 páginaLinea Del Tiempo Ley 1314 Del 2009Juan DuarteAún no hay calificaciones

- PDF Gestion Aduanera de Importaciones CompressDocumento73 páginasPDF Gestion Aduanera de Importaciones CompressFabiola Maribel Carreño ReyesAún no hay calificaciones

- Circular Externa002 UnicaSIC 2017Documento142 páginasCircular Externa002 UnicaSIC 2017Adriana Edilia Daw AlvarezAún no hay calificaciones

- Taller 6 Regulacion ContableDocumento4 páginasTaller 6 Regulacion ContableCristian David Estrada CabreraAún no hay calificaciones

- Diapositivas Revisoria FiscalDocumento23 páginasDiapositivas Revisoria FiscalJOBANA DIAZ0% (1)

- POLITICA DE INVERSIONES DE EXCEDENTES DE LIQUIDEZ v2 PDFDocumento27 páginasPOLITICA DE INVERSIONES DE EXCEDENTES DE LIQUIDEZ v2 PDFjwpcAún no hay calificaciones

- 3.3.1 Cuadro Comparativo Guia 20Documento3 páginas3.3.1 Cuadro Comparativo Guia 20JHON SEBASTIAN ROMERO ORTIZAún no hay calificaciones

- Informe Ley 1314 de 2016Documento7 páginasInforme Ley 1314 de 2016JOHELAún no hay calificaciones

- Guia 36Documento5 páginasGuia 36Carlos Andrés Salazar Moreno100% (1)

- Guia 36Documento5 páginasGuia 36Carlos Andrés Salazar Moreno100% (4)

- 6 Presentación Lith Fernandez Sem 2Documento82 páginas6 Presentación Lith Fernandez Sem 2Franks MazaAún no hay calificaciones

- Ley - 1314 - 2009 - 1710 - Nuevos Decretos - 2017Documento45 páginasLey - 1314 - 2009 - 1710 - Nuevos Decretos - 2017yiseth antequera jimenezAún no hay calificaciones

- Actividad 1 Linea de Tiempo NIIFDocumento5 páginasActividad 1 Linea de Tiempo NIIFNeidy Castañeda BarahonaAún no hay calificaciones

- Reglamentos de ContabilidadDocumento14 páginasReglamentos de Contabilidadyurani ortizAún no hay calificaciones

- Primera Entrega Contabilidad Pasivos y PatrimonioDocumento11 páginasPrimera Entrega Contabilidad Pasivos y PatrimonioCARLOS100% (1)

- 02 Convergencia Contable L 1314 2009 No RtasDocumento20 páginas02 Convergencia Contable L 1314 2009 No RtasCarlos Alberto Mancera LeónAún no hay calificaciones

- Actividad 3 Normas de CoantabilidadDocumento7 páginasActividad 3 Normas de Coantabilidadolga bautistaAún no hay calificaciones

- Rol de Los Actores de La Informacion en La Implementacion de Las NiifDocumento20 páginasRol de Los Actores de La Informacion en La Implementacion de Las NiifpaolaAún no hay calificaciones

- Tomo III-04-21Documento26 páginasTomo III-04-21Jessica AmaruAún no hay calificaciones

- Ley 1314 de 2009Documento3 páginasLey 1314 de 2009Recursus UNAD50% (2)

- Nicniif PDFDocumento56 páginasNicniif PDFChaya NicholsAún no hay calificaciones

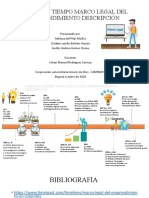

- Línea Del Tiempo Marco Legal Del Emprendimiento DescripciónDocumento3 páginasLínea Del Tiempo Marco Legal Del Emprendimiento DescripciónAdriana Muñoz86% (7)

- Contextualización NIIF-NICDocumento17 páginasContextualización NIIF-NICXiomara Franco HerreraAún no hay calificaciones

- Circular Externa 20201000000064 PDFDocumento5 páginasCircular Externa 20201000000064 PDFLlerley Sanchez PortesAún no hay calificaciones

- Contabilidad Gubernamental Linea de TiempoDocumento3 páginasContabilidad Gubernamental Linea de Tiemponicol dayana jimenezAún no hay calificaciones

- WesdDocumento6 páginasWesdwilson lugoAún no hay calificaciones

- Sanchez Roncancio Laura Yeraldin 2017Documento22 páginasSanchez Roncancio Laura Yeraldin 2017Mike Day JoeAún no hay calificaciones

- Foda TerminadoDocumento7 páginasFoda TerminadoPedrinho CruzAún no hay calificaciones

- Mapa Conceptual Estados Financieros PDFDocumento5 páginasMapa Conceptual Estados Financieros PDFWendy RamosAún no hay calificaciones

- Confirmaciones ExternasDocumento38 páginasConfirmaciones ExternasFilman LopezAún no hay calificaciones

- Negociación BancariaDocumento27 páginasNegociación BancariaRenato Idrogo BecerraAún no hay calificaciones

- Reforzamiento Contabilidad I 2022Documento30 páginasReforzamiento Contabilidad I 2022jordiAún no hay calificaciones

- Joselyn Olea Control Semana 8Documento14 páginasJoselyn Olea Control Semana 8JOSELYN OLEAAún no hay calificaciones

- Gaad U2 A1 EaftDocumento9 páginasGaad U2 A1 EaftSandy VegaAún no hay calificaciones

- Mano de Obra DirectaDocumento10 páginasMano de Obra DirectaAlberto MejíaAún no hay calificaciones

- Normatividad y Formalización EmpresaDocumento20 páginasNormatividad y Formalización EmpresaJuan Esteban CubidesAún no hay calificaciones

- CAPITULO NO 6. Sistemas de Gestión Por Calidad TotalDocumento43 páginasCAPITULO NO 6. Sistemas de Gestión Por Calidad TotalRaúl MorfinAún no hay calificaciones

- Ciclo PHVADocumento5 páginasCiclo PHVASirley Sanmartín RestrepoAún no hay calificaciones

- Casos PracticosDocumento2 páginasCasos Practicoscame24Aún no hay calificaciones

- CONTRATO Taxi - DocafiliadoDocumento2 páginasCONTRATO Taxi - DocafiliadoelianaAún no hay calificaciones

- Integracion TP 4Documento4 páginasIntegracion TP 4celiaAún no hay calificaciones

- Ejemplo MetodologiaDocumento4 páginasEjemplo Metodologiamilton erazoAún no hay calificaciones

- Proyecto de Grado Auto Bosque S.A.S - Jehu Felfle y Jose Tous PDFDocumento125 páginasProyecto de Grado Auto Bosque S.A.S - Jehu Felfle y Jose Tous PDFmarcos antonio paez tordecillaAún no hay calificaciones

- Auditoria InternaDocumento5 páginasAuditoria InternaGonzalo SucaAún no hay calificaciones

- Modelo de Constitución de SaDocumento21 páginasModelo de Constitución de Sajovaldez64Aún no hay calificaciones

- Diagnostico ISO 45001-2018Documento6 páginasDiagnostico ISO 45001-2018Maria Jose Cabrera FeriaAún no hay calificaciones

- Diferencias Norm Colomb Vs Nic NiifDocumento43 páginasDiferencias Norm Colomb Vs Nic NiifJhonier PlazaAún no hay calificaciones

- Historia de La Ingeniería IndustrialDocumento23 páginasHistoria de La Ingeniería IndustrialJOSE JONATHAN MEJIA GARCIAAún no hay calificaciones

- El Plan de NegociosDocumento102 páginasEl Plan de Negociosdiogo maldonadoAún no hay calificaciones

- Gerencia Estrategica1Documento8 páginasGerencia Estrategica1Lena SequeraAún no hay calificaciones

- 1-Formato Manual de CalidadDocumento42 páginas1-Formato Manual de CalidadJORGE ERNESTO ROJAS REINAAún no hay calificaciones