También podría gustarte

- Cheque y Tipos de ChequesDocumento18 páginasCheque y Tipos de ChequesLUCERO ALEXANDRA TIRADO MACHUCAAún no hay calificaciones

- Upn Finanzas 2Documento51 páginasUpn Finanzas 2Johan RodasAún no hay calificaciones

- Guia Formación Cajeros DoradoBet RecargasDocumento28 páginasGuia Formación Cajeros DoradoBet RecargasAnoni MusAún no hay calificaciones

- DEGISA SAC - Inventario y Balance InicialDocumento4 páginasDEGISA SAC - Inventario y Balance InicialRomero DAún no hay calificaciones

- Dui-Due Doc. Com.y Merc. 1CCDDocumento13 páginasDui-Due Doc. Com.y Merc. 1CCDIsabel FérnanezAún no hay calificaciones

- Sesion 7 Cheques y LetrasDocumento53 páginasSesion 7 Cheques y Letrasmartin palomino sayritupacAún no hay calificaciones

- Plan de Sesion de Aprendizaje COntabilidad II NocheDocumento3 páginasPlan de Sesion de Aprendizaje COntabilidad II Nochejosemi7Aún no hay calificaciones

- Contrato de TemporadaDocumento2 páginasContrato de TemporadaNeri RivasAún no hay calificaciones

- Funciones y Atribuciones de La SUNATDocumento2 páginasFunciones y Atribuciones de La SUNATAlfredo GallardoAún no hay calificaciones

- Resolución Derecho EmpresarialDocumento2 páginasResolución Derecho EmpresarialRomel Leon LinoAún no hay calificaciones

- Tipos de Cheque - Ley 27287Documento11 páginasTipos de Cheque - Ley 27287Angelo Morales Popayan100% (1)

- Caso Practico Semana 11 - MayorizacionDocumento39 páginasCaso Practico Semana 11 - MayorizacionRichard William Espinoza VilcaAún no hay calificaciones

- Cartilla Informativa de Tasas y Tarifas en Cuenta Corriente - Solo Persona Juridica Del BCP PDFDocumento5 páginasCartilla Informativa de Tasas y Tarifas en Cuenta Corriente - Solo Persona Juridica Del BCP PDFhilario leonAún no hay calificaciones

- Definicion de Documentos MercantilesDocumento3 páginasDefinicion de Documentos MercantilesXavier GutierrezAún no hay calificaciones

- Clase 1.1 Evolución y Situación Actual Del Pensamiento ContableDocumento83 páginasClase 1.1 Evolución y Situación Actual Del Pensamiento ContableJesús DavidAún no hay calificaciones

- ContratoDocumento4 páginasContratoLucho1618Aún no hay calificaciones

- Practica de Asientos ContablesDocumento1 páginaPractica de Asientos ContablesAngelina Rojas MontesinosAún no hay calificaciones

- Flujograma de Cobranza JudicialDocumento1 páginaFlujograma de Cobranza JudicialJulio Cesar Alvites CarrilloAún no hay calificaciones

- Castigo de Las Cuentas Por CobrarDocumento22 páginasCastigo de Las Cuentas Por Cobrarluis angelAún no hay calificaciones

- Presentación Arrendamiento Financiero. Grupo 15Documento22 páginasPresentación Arrendamiento Financiero. Grupo 15Alicia CastellonAún no hay calificaciones

- Epoca Antigua de Los ImpuestosDocumento4 páginasEpoca Antigua de Los ImpuestosGòmez Díaz Carlos100% (1)

- Capt V Los Roedores de La GloriaDocumento1 páginaCapt V Los Roedores de La GloriaKaty RoaAún no hay calificaciones

- GPVEDocumento23 páginasGPVEpaulinaAún no hay calificaciones

- Unidad V - Creacion de Una Empresa en NicaraguaDocumento15 páginasUnidad V - Creacion de Una Empresa en NicaraguamaryAún no hay calificaciones

- Reglamento Del Régimen de Gradualidad Aplicable A Infracciones Del Código TributarioDocumento24 páginasReglamento Del Régimen de Gradualidad Aplicable A Infracciones Del Código TributarioLuis Nefi Mejía MamaniAún no hay calificaciones

- Estados Financieros InnovaDocumento5 páginasEstados Financieros InnovaTatiana PaolaAún no hay calificaciones

- Apunte Sobre Compromisos Contingentes Contabilidad PatrimonialDocumento18 páginasApunte Sobre Compromisos Contingentes Contabilidad PatrimonialHector CamayaAún no hay calificaciones

- Impuesto A Las Transacciones Financieras (ITF)Documento8 páginasImpuesto A Las Transacciones Financieras (ITF)Cristina YucraAún no hay calificaciones

- Practica 3 de SimuladorDocumento2 páginasPractica 3 de Simuladorsheyla janina huaman cervantesAún no hay calificaciones

- Diferencia Entre La Tarjeta de CREDITO Y LA de DEBITODocumento2 páginasDiferencia Entre La Tarjeta de CREDITO Y LA de DEBITOIngelshinNicholsonBarrazaCanchánAún no hay calificaciones

- Impuesto A Los Juegos y A Las ApuestasDocumento20 páginasImpuesto A Los Juegos y A Las ApuestasSamir Zapata ArroyoAún no hay calificaciones

- Agentes Mediadores de ComercioDocumento7 páginasAgentes Mediadores de ComercioAlfredo Alexis Rosadio RodriguezAún no hay calificaciones

- Evolucion de La ContabilidadDocumento10 páginasEvolucion de La ContabilidadSERGIOAún no hay calificaciones

- Caso Práctico 1 de Libros Bancos 6° SemanaDocumento6 páginasCaso Práctico 1 de Libros Bancos 6° SemanaJoselyn solange Cama quispeAún no hay calificaciones

- Control Interno Tarea III UnidadDocumento10 páginasControl Interno Tarea III UnidadSandra Ramírez Quispe100% (1)

- La Estafa de Los RicosDocumento14 páginasLa Estafa de Los RicosWilmar Lizcano DuranAún no hay calificaciones

- PLAN CONTABLE GENERAL EMPRESARIAL Cuenta 12Documento14 páginasPLAN CONTABLE GENERAL EMPRESARIAL Cuenta 12Bill Ken Guzman JesusAún no hay calificaciones

- Contabilidad 2022Documento5 páginasContabilidad 2022mery rosarioAún no hay calificaciones

- Análisis Sobre Los Documentos Mercantiles Utilizados en El PerúDocumento1 páginaAnálisis Sobre Los Documentos Mercantiles Utilizados en El PerúrodrigochotaAún no hay calificaciones

- Memorandum de Planeamiento Practica Leche GloriaDocumento7 páginasMemorandum de Planeamiento Practica Leche GloriaYesenia GutierrezAún no hay calificaciones

- Reglamento de Creditos Coopac Crecer Peru 2022Documento63 páginasReglamento de Creditos Coopac Crecer Peru 2022flor marina miranda orihuelaAún no hay calificaciones

- Formato de Minuta SAADocumento5 páginasFormato de Minuta SAAPavel Gonzales DiazAún no hay calificaciones

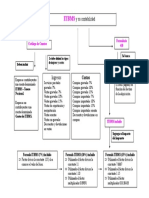

- Mapa Mental de CajaDocumento3 páginasMapa Mental de CajaAxel BautistaAún no hay calificaciones

- Derecho ComercialDocumento8 páginasDerecho ComercialWilmer Antonio BaqueroAún no hay calificaciones

- Cuadro de Aranceles Judiciales - Ejercicio Gravable 2019Documento1 páginaCuadro de Aranceles Judiciales - Ejercicio Gravable 2019Walter Nieto100% (1)

- Elaboración y Desarrollo de Documentos MercantilesDocumento3 páginasElaboración y Desarrollo de Documentos MercantilesAlexander Ramirez ToledoAún no hay calificaciones

- Trabajo Elemento 5Documento9 páginasTrabajo Elemento 5MareliAún no hay calificaciones

- Personas Que Intervienen en La Letra de CambioDocumento1 páginaPersonas Que Intervienen en La Letra de CambioLeopoldo ChambiAún no hay calificaciones

- Plan Contable GubernamentalDocumento81 páginasPlan Contable GubernamentalLlairo TomeAún no hay calificaciones

- Cartilla Informativa Cta. Ahorros - INTERBANKDocumento2 páginasCartilla Informativa Cta. Ahorros - INTERBANKSAIDCORP NOTIFICACIONESAún no hay calificaciones

- Certificado de DepositoDocumento2 páginasCertificado de DepositoMicaela Cossio Sierra100% (1)

- Practico de Disp. Resuelto 2021Documento5 páginasPractico de Disp. Resuelto 2021Didiet RivasAún no hay calificaciones

- Comprobante de Egreso ContabilidadDocumento4 páginasComprobante de Egreso Contabilidadkelly yusdey tovar castilloAún no hay calificaciones

- 5 Letras en DescuentoDocumento12 páginas5 Letras en DescuentoRodrigo Espinoza OrtizAún no hay calificaciones

- Ejercicios de Partida DobleDocumento8 páginasEjercicios de Partida DobleLUIS CARLOS CASTILLO CUROAún no hay calificaciones

- Que Son Las NCPDocumento76 páginasQue Son Las NCPLucas CochaAún no hay calificaciones

- Extracto BancarioDocumento4 páginasExtracto BancarioIsaac Merino100% (1)

- Practica de KardexDocumento2 páginasPractica de KardexNilson RamirezAún no hay calificaciones

- Balance de ComprobaciónDocumento6 páginasBalance de ComprobaciónFredyOdarAún no hay calificaciones

- Las Notas Débito y Crédito Son Documentos o Comprobantes QueDocumento7 páginasLas Notas Débito y Crédito Son Documentos o Comprobantes QueWayneLewandowskiRamirezMenjivarAún no hay calificaciones

- PDF - U4 UNIDAD IV RESERVAS TECNICASDocumento41 páginasPDF - U4 UNIDAD IV RESERVAS TECNICASJose MarinAún no hay calificaciones

- PDF - U1UNIDAD I LA ACTIVIDAD ASEGURADORA EADDocumento98 páginasPDF - U1UNIDAD I LA ACTIVIDAD ASEGURADORA EADJose MarinAún no hay calificaciones

- Plan de Cuentas SUDEASEG 2012 Sept Dic 2015Documento68 páginasPlan de Cuentas SUDEASEG 2012 Sept Dic 2015Jose MarinAún no hay calificaciones

- PDF - U5 UNIDAD V CIERRRE DEL EJERCICIODocumento74 páginasPDF - U5 UNIDAD V CIERRRE DEL EJERCICIOJose MarinAún no hay calificaciones

- Presupuesto Formatos para ExamenDocumento3 páginasPresupuesto Formatos para ExamenJose MarinAún no hay calificaciones

- Unidad II Ejemplo Excel Reexpresion Estados Financieros A Valores ConstantesDocumento20 páginasUnidad II Ejemplo Excel Reexpresion Estados Financieros A Valores ConstantesJose Marin50% (2)

- 2041-Texto Del Artículo-4490-1-10-20180423Documento20 páginas2041-Texto Del Artículo-4490-1-10-20180423Jose MarinAún no hay calificaciones

- EjemploDocumento4 páginasEjemploJose MarinAún no hay calificaciones

- Procedimiento para Descarga de TuberíaDocumento13 páginasProcedimiento para Descarga de TuberíaJuan Carlos Zapata ZapataAún no hay calificaciones

- EJE 2 Produccion 1 BorradorDocumento24 páginasEJE 2 Produccion 1 BorradorjesusAún no hay calificaciones

- SMC Conectores para Mangueras Neumaticas LQ LQ1 LQ3 LVN T A - ESDocumento99 páginasSMC Conectores para Mangueras Neumaticas LQ LQ1 LQ3 LVN T A - ESRoberto CatacoraAún no hay calificaciones

- Aftd 2535 Isil 2023 - I Sesión 01 Conceptos Previos y Estados de ResultadosDocumento8 páginasAftd 2535 Isil 2023 - I Sesión 01 Conceptos Previos y Estados de ResultadosNicole Chipana EspinozaAún no hay calificaciones

- U2 A2 Las Acciones en La S.ADocumento3 páginasU2 A2 Las Acciones en La S.AJuan Pablo VázquezAún no hay calificaciones

- Adelanto Actividad 1Documento11 páginasAdelanto Actividad 1Nelcy Margarita Rodriguez CristanchoAún no hay calificaciones

- Términos NIF B-7Documento3 páginasTérminos NIF B-7Sandra García MartínezAún no hay calificaciones

- Plan de NegociosDocumento34 páginasPlan de Negociosgerman bendita huarayaAún no hay calificaciones

- Análisis Del Punto de Equilibrio (Clase)Documento5 páginasAnálisis Del Punto de Equilibrio (Clase)Danna Flores100% (1)

- JanomeAltaGama MC8900QCPDocumento108 páginasJanomeAltaGama MC8900QCPDarioAún no hay calificaciones

- Libro 1Documento5 páginasLibro 1ElvisAún no hay calificaciones

- Actividad Supervisada CE1.1 UNI 3 EJERCICIO 8Documento4 páginasActividad Supervisada CE1.1 UNI 3 EJERCICIO 8soniasierratorresAún no hay calificaciones

- Práctica Cvu - Punto de Equilibrio - EstudiantesDocumento5 páginasPráctica Cvu - Punto de Equilibrio - EstudiantesGerardo ヅ Chávez GuttiAún no hay calificaciones

- Para La Flor VagaDocumento25 páginasPara La Flor VagaDuval Ernesto Ramos MamaniAún no hay calificaciones

- 6053 Preguntas FrecuentesDocumento19 páginas6053 Preguntas Frecuentesbernardino morillo merinoAún no hay calificaciones

- Práctica de Laboratorio 2Documento11 páginasPráctica de Laboratorio 2Tony Carrillo100% (1)

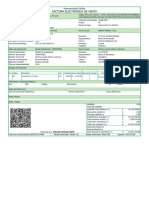

- Factura Electrónica de Venta: Representación GráficaDocumento1 páginaFactura Electrónica de Venta: Representación GráficaJuan MorosAún no hay calificaciones

- DFC Yajseel SalasDocumento1 páginaDFC Yajseel SalasYajseel SalasAún no hay calificaciones

- Realidad Nacional-Test # 3-De Abril-Agosto-2023 - Revisión Del IntentoDocumento5 páginasRealidad Nacional-Test # 3-De Abril-Agosto-2023 - Revisión Del IntentoDarwin PintaAún no hay calificaciones

- Otero - Barrón - Act 3.1 Cuest 17Documento7 páginasOtero - Barrón - Act 3.1 Cuest 17Giankarlo Emir Otero BarronAún no hay calificaciones

- Problemas Grupales Interes Compuesto Trabajo FinalDocumento7 páginasProblemas Grupales Interes Compuesto Trabajo FinalmariluAún no hay calificaciones

- Principios Contables EjerciciosDocumento4 páginasPrincipios Contables Ejerciciosmirna ClaudioAún no hay calificaciones

- Laboratorio 02Documento3 páginasLaboratorio 02jimenaAún no hay calificaciones

- Desaerollo Caso 06.08.Documento10 páginasDesaerollo Caso 06.08.Lisbeth Peña SoelAún no hay calificaciones

- Mapa Conceptual, ITBMSDocumento1 páginaMapa Conceptual, ITBMSMalika Francis100% (1)

- Peralta Gabriela AnalisisideoDocumento4 páginasPeralta Gabriela AnalisisideoGabriela PeraltaAún no hay calificaciones

- PROGRAMACIÓN LINEAL Como Modelo de OptimizaciónDocumento10 páginasPROGRAMACIÓN LINEAL Como Modelo de OptimizaciónJseetAún no hay calificaciones

- Taller Unidad 3 ECONOMIA DEL SECTOR PUBLICODocumento3 páginasTaller Unidad 3 ECONOMIA DEL SECTOR PUBLICOJenny MurilloAún no hay calificaciones

- 2019 Memoria BCP 2019Documento116 páginas2019 Memoria BCP 2019JOSE MIGUEL AYAQUE CUNYAS100% (1)

- El Marx Tardio y La Via Rusa Marx y La Periferia Del Capitalismo Teodor Shanin EdDocumento184 páginasEl Marx Tardio y La Via Rusa Marx y La Periferia Del Capitalismo Teodor Shanin EdLuis Fernando Ortiz RodriguezAún no hay calificaciones