También podría gustarte

- Modulo de Matematicas Financieras 2019Documento28 páginasModulo de Matematicas Financieras 2019Edgard Monrroy RegionAún no hay calificaciones

- Notas Matematicas Financieras - FuaDocumento5 páginasNotas Matematicas Financieras - FuaHugo PuinAún no hay calificaciones

- Tasas Anticipadas-TareaDocumento2 páginasTasas Anticipadas-TareaExlenddy Joheli SutaAún no hay calificaciones

- Contable Ctubre 12 - Pag B-9 A B-12Documento4 páginasContable Ctubre 12 - Pag B-9 A B-12Bello AmorAún no hay calificaciones

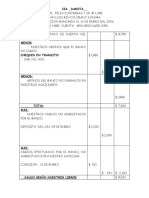

- Ejercicio de ContabilidadDocumento3 páginasEjercicio de ContabilidadKARLA GIOVANNA CRESPO AGUILERAAún no hay calificaciones

- Compañía de Transportes Toronto Chicas VDocumento15 páginasCompañía de Transportes Toronto Chicas VJACKELINE VASQUEZ SEVILLANOAún no hay calificaciones

- Caracteristicas Del Libro Electronico Caja y BancosDocumento6 páginasCaracteristicas Del Libro Electronico Caja y BancosJaime Miguel Benites MazaAún no hay calificaciones

- Bonos y ObligacionesDocumento5 páginasBonos y ObligacionesMagaAún no hay calificaciones

- Ejercicios Resueltos s1Documento3 páginasEjercicios Resueltos s1anadegAún no hay calificaciones

- Importancia de Las Matemáticas FinancierasDocumento1 páginaImportancia de Las Matemáticas Financierasjdiazh43Aún no hay calificaciones

- Interes SimpleDocumento15 páginasInteres SimpleCarla Maldonado AjataAún no hay calificaciones

- PPT3 Administracion FinancieraDocumento39 páginasPPT3 Administracion FinancieraEduardo LOPEZ DiazAún no hay calificaciones

- Aspectos Tributarios de Los Inventarios.Documento23 páginasAspectos Tributarios de Los Inventarios.Fernando CastellkhovAún no hay calificaciones

- Caso Custodia de Los ActivosDocumento2 páginasCaso Custodia de Los ActivosFernando Reyes CárdenasAún no hay calificaciones

- Informe de Descuentos - Grupo 03Documento13 páginasInforme de Descuentos - Grupo 03Anyela Romero GarcilazoAún no hay calificaciones

- Amortizacion Con Cuotas Extras PactadasDocumento6 páginasAmortizacion Con Cuotas Extras PactadasBrandonAún no hay calificaciones

- Valuación de Las Cuentas Por Cobrar ComercialesDocumento1 páginaValuación de Las Cuentas Por Cobrar ComercialesMarth AraujoAún no hay calificaciones

- Valuación de BonosDocumento36 páginasValuación de BonosAlejandra MorenoAún no hay calificaciones

- Rentas PerpetuasDocumento1 páginaRentas PerpetuasNathalie ZambranoAún no hay calificaciones

- Ventajas y Desventajas de Pasivo Dentro de Una OrganizaciónDocumento2 páginasVentajas y Desventajas de Pasivo Dentro de Una OrganizaciónOrlando González OrtizAún no hay calificaciones

- Departamentalizacion de Carga FabrilDocumento8 páginasDepartamentalizacion de Carga FabrilcamilleAún no hay calificaciones

- Fondo de Amortizacion y DepreciacionDocumento31 páginasFondo de Amortizacion y DepreciacionValeria Jhuliana Iglesias HernandezAún no hay calificaciones

- Depreciación ConceptoDocumento26 páginasDepreciación ConceptoDI EmmyAún no hay calificaciones

- Himno Del ContadorDocumento3 páginasHimno Del ContadorKevin Morales0% (1)

- Cuentas EriDocumento2 páginasCuentas EriJavierAún no hay calificaciones

- Resumen 3da UnidadDocumento10 páginasResumen 3da UnidadANAAún no hay calificaciones

- Combined - Valor PresenteDocumento3 páginasCombined - Valor PresenteDAbrego0% (1)

- Caso de Aplicacion de Postulados BasicosDocumento3 páginasCaso de Aplicacion de Postulados BasicosÁngela EstradaAún no hay calificaciones

- Descuentos Bancarios A Interes SimpleDocumento6 páginasDescuentos Bancarios A Interes SimpleEdwin Andres Salazar57% (7)

- Rentas Perpetuas T6Documento15 páginasRentas Perpetuas T6Jazmin AriaAún no hay calificaciones

- Teoría de AnualidadesDocumento18 páginasTeoría de AnualidadesEdernel Demetrio Ortiz SantosAún no hay calificaciones

- Detalles para Hoja de Trabajo Metodo DirectoDocumento7 páginasDetalles para Hoja de Trabajo Metodo DirectoFREDY ROBINSON GIL ZEAAún no hay calificaciones

- AnualidadesDocumento18 páginasAnualidadesThalia Valentin50% (2)

- DescuentoDocumento14 páginasDescuentolionelAún no hay calificaciones

- Taller Septiembre 19 de 2020 SubirDocumento8 páginasTaller Septiembre 19 de 2020 SubirCarolina PaezAún no hay calificaciones

- Anualidades VencidasDocumento10 páginasAnualidades VencidasJefferson DmbAún no hay calificaciones

- Evidencia 5 Cuadro Comparativo "Devoluciones Vs Compensaciones"Documento1 páginaEvidencia 5 Cuadro Comparativo "Devoluciones Vs Compensaciones"GLORIA ESPERANZA RICO GAMBA0% (2)

- Instrumentos Financieros Seccion 11Documento38 páginasInstrumentos Financieros Seccion 11Ika CubarAún no hay calificaciones

- Unidad III Ejercicios Practicos de Punto de EquilibrioDocumento2 páginasUnidad III Ejercicios Practicos de Punto de EquilibrioDavid Valverde CamposAún no hay calificaciones

- El Desarrollo Profesional Del Contador PúblicoDocumento13 páginasEl Desarrollo Profesional Del Contador PúblicoEliecer Campos CárdenasAún no hay calificaciones

- Campoverde Yoenia - Infografia y Ejemplos de Nic2 - 12 - 16 y Niif 15Documento6 páginasCampoverde Yoenia - Infografia y Ejemplos de Nic2 - 12 - 16 y Niif 15Anthony MartinezAún no hay calificaciones

- Cómo Podemos Comprar BonosDocumento5 páginasCómo Podemos Comprar BonosDanny Javier VargasAún no hay calificaciones

- TALLER-NIC-17.docx TRABAJODocumento18 páginasTALLER-NIC-17.docx TRABAJOClaudia RodriguezAún no hay calificaciones

- Anualidades Simples, Ciertas, Vencidas e InmediatasDocumento2 páginasAnualidades Simples, Ciertas, Vencidas e InmediatasMacarena LoretoAún no hay calificaciones

- Unidad4 Ada2 M.F C.U.LDocumento6 páginasUnidad4 Ada2 M.F C.U.LeduardoAún no hay calificaciones

- Ejercicios Matematica FinancieraDocumento13 páginasEjercicios Matematica FinancieraColos Peña MarilynAún no hay calificaciones

- Casos NagasDocumento3 páginasCasos NagasAnonymous 85ii0rTRGXAún no hay calificaciones

- Tasa AnticipadaDocumento4 páginasTasa Anticipadajorge andres paba mercado100% (1)

- Taller de ContabilidadDocumento4 páginasTaller de ContabilidadKeimer SaráAún no hay calificaciones

- Casos PracticosDocumento5 páginasCasos PracticosMilagros Miranda IdrugoAún no hay calificaciones

- Diapositivas Nic 12Documento10 páginasDiapositivas Nic 12RAUL CHOLAN VALDEZAún no hay calificaciones

- Tema #2 Interes CompuestoDocumento7 páginasTema #2 Interes Compuestopablo antonio mendozaAún no hay calificaciones

- Tasa PredeterminadaDocumento3 páginasTasa PredeterminadaLuis Tamayo Fernández0% (1)

- Cuadro Comparativo Con Diferencias y Similitudes Entre Nic 1Documento3 páginasCuadro Comparativo Con Diferencias y Similitudes Entre Nic 1Angie Matias100% (1)

- Terminos de Matematica FinancieraDocumento2 páginasTerminos de Matematica FinancieraNicol S. AsmatAún no hay calificaciones

- El Control Interno Contable, Tributario Y AdministrativoDocumento6 páginasEl Control Interno Contable, Tributario Y AdministrativoJessy EstefaníaAún no hay calificaciones

- Respuestas Notas A Los EfDocumento17 páginasRespuestas Notas A Los EfFajardo AndreaAún no hay calificaciones

- Tasa de Interes Anticipada Vencida y RealDocumento24 páginasTasa de Interes Anticipada Vencida y RealCÉSAR CASAS ZEGARRAAún no hay calificaciones

- S14 - Retroalimentación de Excel Gestión FinancieraDocumento49 páginasS14 - Retroalimentación de Excel Gestión FinancieraANGUIE GERSHALY LUPACA MAQUERAAún no hay calificaciones

- Tasa de Interes Nominal, Efectiva y EquivalenteDocumento28 páginasTasa de Interes Nominal, Efectiva y EquivalenteRuth Abigail Coronado Martinez100% (3)

- Instructivo para Generar UrlDocumento14 páginasInstructivo para Generar UrlErick Alexander Maldonado SenceAún no hay calificaciones

- INDUCCIÓNDocumento7 páginasINDUCCIÓNErick Alexander Maldonado SenceAún no hay calificaciones

- FOLDER PracticasDocumento7 páginasFOLDER PracticasErick Alexander Maldonado SenceAún no hay calificaciones

- Informe de PracticasDocumento51 páginasInforme de PracticasErick Alexander Maldonado SenceAún no hay calificaciones

- Folder PPPDocumento6 páginasFolder PPPErick Alexander Maldonado SenceAún no hay calificaciones

- Primer Taller GP 202001Documento2 páginasPrimer Taller GP 202001Erick Alexander Maldonado SenceAún no hay calificaciones

- Vfinal - Ex. Parcial I Gestion de Proyectos - 1506 - UCV 202001Documento3 páginasVfinal - Ex. Parcial I Gestion de Proyectos - 1506 - UCV 202001Erick Alexander Maldonado SenceAún no hay calificaciones

- Sesion 1 Edicion Canvanizer - SOTO - PASACHE - GREICE - LISSET. - LIMA - NORTEDocumento5 páginasSesion 1 Edicion Canvanizer - SOTO - PASACHE - GREICE - LISSET. - LIMA - NORTEErick Alexander Maldonado SenceAún no hay calificaciones

- Informe de Procesos Industriales 1Documento20 páginasInforme de Procesos Industriales 1Erick Alexander Maldonado Sence100% (1)

- 05-08-2020 073621 Am RVI N°004-2020-VI-UCV Aprueba La Directiva de Investigación N°001-2020Documento7 páginas05-08-2020 073621 Am RVI N°004-2020-VI-UCV Aprueba La Directiva de Investigación N°001-2020Erick Alexander Maldonado SenceAún no hay calificaciones

- EjerciciosDocumento2 páginasEjerciciosErick Alexander Maldonado SenceAún no hay calificaciones

- Sesion 6Documento23 páginasSesion 6Erick Alexander Maldonado SenceAún no hay calificaciones

- 5 6 28 EjercicioDocumento9 páginas5 6 28 EjercicioErick Alexander Maldonado SenceAún no hay calificaciones

- Ejercicios Sesion 4Documento2 páginasEjercicios Sesion 4Erick Alexander Maldonado SenceAún no hay calificaciones

- R EPASODocumento4 páginasR EPASOErick Alexander Maldonado SenceAún no hay calificaciones

- Ejercicios de MarvokDocumento6 páginasEjercicios de MarvokErick Alexander Maldonado SenceAún no hay calificaciones

- EjerciciosDocumento2 páginasEjerciciosErick Alexander Maldonado SenceAún no hay calificaciones

- Sesión 6 - 1Documento30 páginasSesión 6 - 1Erick Alexander Maldonado SenceAún no hay calificaciones

- Trabajo DtoDocumento9 páginasTrabajo DtoErick Alexander Maldonado SenceAún no hay calificaciones

- 3descuento Simple y Bancario2018Documento29 páginas3descuento Simple y Bancario2018Erick Alexander Maldonado SenceAún no hay calificaciones

- Instructivo-Activación Token5Documento7 páginasInstructivo-Activación Token5Juan Cruz PerezAún no hay calificaciones

- Revalorización Técnica de Activos Fijos1Documento7 páginasRevalorización Técnica de Activos Fijos1Esther Silvia Carrasco EscobarAún no hay calificaciones

- CPP 4Documento13 páginasCPP 4FunkyTaoAún no hay calificaciones

- Taller ENEL CODENSA PDFDocumento5 páginasTaller ENEL CODENSA PDFGiovanny RuizAún no hay calificaciones

- Balance General y Estado de ResultadosDocumento2 páginasBalance General y Estado de ResultadosRogger Castillo DavilaAún no hay calificaciones

- Contabilidad 1Documento2 páginasContabilidad 1PlayZone Cafe InternetAún no hay calificaciones

- UyutytDocumento3 páginasUyutytBurger MasterbgaAún no hay calificaciones

- Conciliacion Bancaria FormatoDocumento5 páginasConciliacion Bancaria Formatoierjcpa7577Aún no hay calificaciones

- Quiz Contabilidades EspecialesDocumento5 páginasQuiz Contabilidades Especialesdestroyer100% (3)

- Monografia Empresa Agroindustrial de VinoDocumento6 páginasMonografia Empresa Agroindustrial de VinoJahir Fernández QueaAún no hay calificaciones

- Practica 2 2019 IDocumento3 páginasPractica 2 2019 IElita RubioAún no hay calificaciones

- Formato de Creacion de Proveedores Nacionales 2016Documento1 páginaFormato de Creacion de Proveedores Nacionales 2016Jenii LukumiiAún no hay calificaciones

- Pago Ifecs PDFDocumento1 páginaPago Ifecs PDFAna Viviana OrtegaAún no hay calificaciones

- 3 Transacciones en ComprasDocumento11 páginas3 Transacciones en Comprasyudi guerrero castroAún no hay calificaciones

- LIBRO - DIARIO MAYOR INSTITUCIONES FINANCIERAS - CompressedDocumento8 páginasLIBRO - DIARIO MAYOR INSTITUCIONES FINANCIERAS - CompressedSunita Yldefonzo RamirezAún no hay calificaciones

- Sector Monetario y FinancieroDocumento4 páginasSector Monetario y FinancieromarulinhoAún no hay calificaciones

- LAS NICsDocumento19 páginasLAS NICsCamila CuadrosAún no hay calificaciones

- Ajustes y Hojas de TrabajoDocumento8 páginasAjustes y Hojas de TrabajoDIDIERAún no hay calificaciones

- 2 1 1 TDCDocumento33 páginas2 1 1 TDCJeferson Enrique CastroAún no hay calificaciones

- Estado de Cuenta: Periodo Del Estado Saldo Final Fecha ImporteDocumento1 páginaEstado de Cuenta: Periodo Del Estado Saldo Final Fecha ImporteDiaAún no hay calificaciones

- Ejercicio Propuesto y ResueltoDocumento2 páginasEjercicio Propuesto y ResueltoGreys Paola Palacio IglesiasAún no hay calificaciones

- Excel Trabajo de Ing Económica Al 03.10.2019 UltimoDocumento43 páginasExcel Trabajo de Ing Económica Al 03.10.2019 UltimoMkanqueri JosueAún no hay calificaciones

- Pagos EnalltDocumento1 páginaPagos EnalltMahonrri ReynaAún no hay calificaciones

- Práctica Calificada 1Documento7 páginasPráctica Calificada 1Josue PazAún no hay calificaciones

- Paso 3 - Parte Individual - Proyecciones Financieras - Yasneidy ContrerasDocumento26 páginasPaso 3 - Parte Individual - Proyecciones Financieras - Yasneidy ContrerasJuliana ContrerasAún no hay calificaciones

- Capítulo I Id. de La EmpresaDocumento6 páginasCapítulo I Id. de La EmpresaMaickel H. MéndezAún no hay calificaciones

- Remoto - Propuesta Entel Perú Pospago Oro - Part Time TardeDocumento1 páginaRemoto - Propuesta Entel Perú Pospago Oro - Part Time TardeVictor VelardeAún no hay calificaciones

- Taller Analisis de Estados Financieros 2Documento2 páginasTaller Analisis de Estados Financieros 2alisonAún no hay calificaciones

- La Banca Peruana en El Siglo Xxi Diapositiva Terminado0Documento15 páginasLa Banca Peruana en El Siglo Xxi Diapositiva Terminado0Delcy CabelloAún no hay calificaciones