También podría gustarte

- Examen Mensual de RV 1 GradoDocumento2 páginasExamen Mensual de RV 1 GradoAlexandra Ale AleAún no hay calificaciones

- Caso Adiccion Al CafeDocumento1 páginaCaso Adiccion Al CafeAlexandra Ale AleAún no hay calificaciones

- ASICS Tras El Objetivo para 2020 PDFDocumento29 páginasASICS Tras El Objetivo para 2020 PDFPandora25% (4)

- Trabajo Ingles 2 SemanaDocumento2 páginasTrabajo Ingles 2 SemanaAlexandra Ale AleAún no hay calificaciones

- Fundada en 1949 Kihachiro OnitsukaDocumento3 páginasFundada en 1949 Kihachiro OnitsukaAlexandra Ale AleAún no hay calificaciones

- Caso 4 ASICS PreguntasDocumento1 páginaCaso 4 ASICS PreguntasAlexandra Ale Ale100% (2)

- Sesión 1 - Tarea TextoDocumento4 páginasSesión 1 - Tarea TextoAlexandra Ale AleAún no hay calificaciones

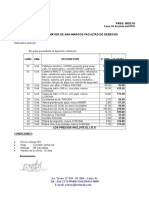

- Universidad de San Marcos BienesDocumento1 páginaUniversidad de San Marcos BienesAlexandra Ale AleAún no hay calificaciones

- Flujo Caja Caso VideoCassettDocumento1 páginaFlujo Caja Caso VideoCassettReyHZTAún no hay calificaciones

- Justificacion Elecciones Periodo 2019Documento1 páginaJustificacion Elecciones Periodo 2019Alexandra Ale AleAún no hay calificaciones

- Flujo Caja Caso VideoCassettDocumento1 páginaFlujo Caja Caso VideoCassettReyHZTAún no hay calificaciones

- Semana 1-ADocumento15 páginasSemana 1-AAlexandra Ale AleAún no hay calificaciones

- Diapos TarwiDocumento40 páginasDiapos TarwiAlexandra Ale AleAún no hay calificaciones

- SuplyDocumento38 páginasSuplyAlexandra Ale AleAún no hay calificaciones

- Clase 1 Gestion de Proyectos1Documento105 páginasClase 1 Gestion de Proyectos1frank cornejoAún no hay calificaciones

- Economia Social de Mercado Preg FrecDocumento6 páginasEconomia Social de Mercado Preg FrecJosue M. SaccatomaAún no hay calificaciones

- Modelo Carta Expresion Interes MusicaDocumento2 páginasModelo Carta Expresion Interes MusicaJuan Gpe Ignacio ChavezAún no hay calificaciones

- Economia Social de Mercado Preg FrecDocumento69 páginasEconomia Social de Mercado Preg FrecAlexandra Ale AleAún no hay calificaciones

- ENCUESTADocumento2 páginasENCUESTAAlexandra Ale AleAún no hay calificaciones

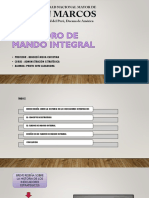

- El Cuadro de Mando IntegralDocumento10 páginasEl Cuadro de Mando IntegralAlexandra Ale AleAún no hay calificaciones

- Grupo 01-Semana 01 Empresa IndividualDocumento11 páginasGrupo 01-Semana 01 Empresa IndividualAlexandra Ale AleAún no hay calificaciones

- IE-11 (Análisis de Riesgo de Inversiones)Documento64 páginasIE-11 (Análisis de Riesgo de Inversiones)Alexandra Ale AleAún no hay calificaciones

- Reglamento - Pensiones Caja MilpolDocumento33 páginasReglamento - Pensiones Caja MilpolsandrosfAún no hay calificaciones

- I EconómicaDocumento32 páginasI EconómicaEleazar CosmeAún no hay calificaciones

- IE-5 (Tasas de Interés)Documento18 páginasIE-5 (Tasas de Interés)Alexandra Ale AleAún no hay calificaciones

- Jidoka J Poka Yoke J Solución de ProblemasDocumento30 páginasJidoka J Poka Yoke J Solución de ProblemasAlexandra Ale AleAún no hay calificaciones

- Regla de JohnsonDocumento4 páginasRegla de JohnsonAlexandra Ale AleAún no hay calificaciones

- Word Grupo Mapfre T2Documento16 páginasWord Grupo Mapfre T2Giuseppe ZavaletaAún no hay calificaciones

- Elena IzcueDocumento6 páginasElena Izcuelampara123Aún no hay calificaciones

- Trabajo de Creatividad - Corregido - FinalDocumento79 páginasTrabajo de Creatividad - Corregido - Finalchris sanchezAún no hay calificaciones

- Convenio Municipalidad Uchiza Nuevo Progreso GuantanamoDocumento3 páginasConvenio Municipalidad Uchiza Nuevo Progreso GuantanamoHonorato PinoAún no hay calificaciones

- Eliminacion Barreras Burocraticas PDFDocumento152 páginasEliminacion Barreras Burocraticas PDFanthony palomino huacriAún no hay calificaciones

- Legislacion Diapositivas Tema 2Documento46 páginasLegislacion Diapositivas Tema 2Alexandra Limache AlaveAún no hay calificaciones

- Modifican Manual de Evaluacion y Calificacion Del Grado de I Resolucion N 1755 2020 1869535 1Documento2 páginasModifican Manual de Evaluacion y Calificacion Del Grado de I Resolucion N 1755 2020 1869535 1PERCYAún no hay calificaciones

- Cultura ParacasDocumento11 páginasCultura ParacasAdrian Palacios SanchezAún no hay calificaciones

- Aurelio Mendiola - Reseña Del Libro Las Independencias Desde Las Perspectivas de Los Actores Sociales.Documento11 páginasAurelio Mendiola - Reseña Del Libro Las Independencias Desde Las Perspectivas de Los Actores Sociales.cocholinoAún no hay calificaciones

- Daño Emergente Al Proyecto de VidaDocumento14 páginasDaño Emergente Al Proyecto de VidaKarla Yolina CruzAún no hay calificaciones

- Una Historia de La Música Colonial Hispanoamericana. (Leonardo J. Waisman)Documento479 páginasUna Historia de La Música Colonial Hispanoamericana. (Leonardo J. Waisman)danielscribidAún no hay calificaciones

- Monografia Economia InternacionalDocumento9 páginasMonografia Economia InternacionalAlex David Flores OscoAún no hay calificaciones

- Trabajo Final - Gestión de Proyectos Upc 2023-2Documento69 páginasTrabajo Final - Gestión de Proyectos Upc 2023-2Patricia Pinedo CruzAún no hay calificaciones

- Comisiones ConcursalesDocumento13 páginasComisiones ConcursalesLeonardo MedinaAún no hay calificaciones

- Contrato 2023Documento2 páginasContrato 2023Giovani AndreiAún no hay calificaciones

- NL20221214Documento124 páginasNL20221214Carmen ChungaAún no hay calificaciones

- Herbert Ore - El Calendario Inca y Los SolsticiosDocumento26 páginasHerbert Ore - El Calendario Inca y Los SolsticiosHERBERT ORE BELSUZARRIAún no hay calificaciones

- 25 Ensayos Desde La PandemiaDocumento210 páginas25 Ensayos Desde La PandemiaPaola MaríaAún no hay calificaciones

- Gerencia Comercial FinalDocumento28 páginasGerencia Comercial FinalCarlosMaldonadoGomez-SilvaAún no hay calificaciones

- Puiggros, Educación Neoliberal y Quiebre EducativoDocumento9 páginasPuiggros, Educación Neoliberal y Quiebre EducativoMaría Laura NavarroAún no hay calificaciones

- (2010) Estudiantes Universitarios. Cultura de La Criollada y Formación Profesional - Humberto Porras (MG.)Documento209 páginas(2010) Estudiantes Universitarios. Cultura de La Criollada y Formación Profesional - Humberto Porras (MG.)Aldo Pecho GonzálesAún no hay calificaciones

- Historia DE COPINAVALESDocumento22 páginasHistoria DE COPINAVALESrafael espinosa semperAún no hay calificaciones

- Reglamento-Interno-Rei 03-2023Documento12 páginasReglamento-Interno-Rei 03-2023directorbautistaAún no hay calificaciones

- EcosistemasDocumento2 páginasEcosistemasJenny FuentesAún no hay calificaciones

- Piura en La Coyuntura en La Guerra DelDocumento15 páginasPiura en La Coyuntura en La Guerra DelCynthiaIsabelMerinoJimenezAún no hay calificaciones

- Luz LettsDocumento166 páginasLuz Lettsamenofis IV60% (5)

- Evaluación Diagnóstica 5° - Ciencias SocialesDocumento5 páginasEvaluación Diagnóstica 5° - Ciencias SocialesPercy Panduro PeñaAún no hay calificaciones

- Lopez y Tarazona - Otra - Revolucion - Posible. - La - Guerrilla - Cu PDFDocumento14 páginasLopez y Tarazona - Otra - Revolucion - Posible. - La - Guerrilla - Cu PDFAlfredo VillarAún no hay calificaciones

- Pinturas CPP PDFDocumento13 páginasPinturas CPP PDFgloriaAún no hay calificaciones