También podría gustarte

- Pueden Generar Beneficios Las Devoluciones de Productos PDFDocumento9 páginasPueden Generar Beneficios Las Devoluciones de Productos PDFClaudio CartagenaAún no hay calificaciones

- Resumen MarketingDocumento127 páginasResumen MarketingClaudio CartagenaAún no hay calificaciones

- PNL Aplicado A La Seleccion de PersonalDocumento42 páginasPNL Aplicado A La Seleccion de PersonalClaudio CartagenaAún no hay calificaciones

- Programa de EndomarketingDocumento4 páginasPrograma de EndomarketingClaudio CartagenaAún no hay calificaciones

- Metodos para Fijar Un Precio de VentaDocumento4 páginasMetodos para Fijar Un Precio de VentaYULIETH KATHERINE CANGREJO QUINTEROAún no hay calificaciones

- Parcial Contabilidad Derecho 1Documento4 páginasParcial Contabilidad Derecho 1Nicolas BarreraAún no hay calificaciones

- Formato Plan de Negocio Guía 1 - Tercer ParcialDocumento20 páginasFormato Plan de Negocio Guía 1 - Tercer Parcialeissen cantilloAún no hay calificaciones

- Definición de Inventario FísicoDocumento2 páginasDefinición de Inventario Físicorogervan71% (7)

- Presentación Gobierno CorporativoDocumento64 páginasPresentación Gobierno CorporativoElsa María ValverdeAún no hay calificaciones

- Aa1-Ev01-Informe: Matriz de Analisis EstrategicoDocumento10 páginasAa1-Ev01-Informe: Matriz de Analisis EstrategicoAngela FlorezAún no hay calificaciones

- Trabajo Final Comportamiento y Etica Organizacional 25042022Documento12 páginasTrabajo Final Comportamiento y Etica Organizacional 25042022Jorge Esteban Diaz VázquezAún no hay calificaciones

- Diagrama Ishikawa 3Documento1 páginaDiagrama Ishikawa 3Ivan martin Quispe PilcoAún no hay calificaciones

- Examen SemestralDocumento14 páginasExamen SemestralJosue PovedaAún no hay calificaciones

- Manual SiscontDocumento36 páginasManual SiscontEnriqueAún no hay calificaciones

- Actividad 1 Casos de Rentas Actividades EconomicasDocumento8 páginasActividad 1 Casos de Rentas Actividades EconomicasHAYDA OBANDOAún no hay calificaciones

- Caso ZaraDocumento10 páginasCaso ZaraANAAún no hay calificaciones

- Guia 3 de Estudio AuditoriaDocumento7 páginasGuia 3 de Estudio AuditoriaRyder AbdielAún no hay calificaciones

- Guia de EstudioDocumento5 páginasGuia de EstudioAndrea LamarAún no hay calificaciones

- Estructura OrganizacionalDocumento6 páginasEstructura OrganizacionalSantiago AchacheAún no hay calificaciones

- Silabo - Control, Seguimiento, Calidad y Evaluación de RiesgosDocumento10 páginasSilabo - Control, Seguimiento, Calidad y Evaluación de RiesgosAngelAún no hay calificaciones

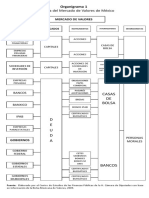

- Organigrama de La Bolsa de ValoresDocumento2 páginasOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Dip Cal e Ino Part 3Documento31 páginasDip Cal e Ino Part 3Eddy PaceñitoAún no hay calificaciones

- Esquema Marco Teórico ConceptualDocumento19 páginasEsquema Marco Teórico ConceptualStefany GonzálezAún no hay calificaciones

- Planeación TacticaDocumento26 páginasPlaneación Tacticamarco guzman100% (1)

- Cuadro de ResultadosDocumento8 páginasCuadro de ResultadosFerral del Rosal Nadia LizethAún no hay calificaciones

- Cerveceria Artesanal - 2Documento13 páginasCerveceria Artesanal - 2Alondra OrtegaAún no hay calificaciones

- Infografia de Marketing Estrategico - Remicio Chuchon Alex AdrianDocumento10 páginasInfografia de Marketing Estrategico - Remicio Chuchon Alex Adrianalex adrianAún no hay calificaciones

- Taller 8, Valuación de InventariosDocumento4 páginasTaller 8, Valuación de InventariosandresAún no hay calificaciones

- Tarea 10 Contabilidad de SociedadesDocumento1 páginaTarea 10 Contabilidad de SociedadesHope RomanAún no hay calificaciones

- Pia de Costos Reciente 1311Documento24 páginasPia de Costos Reciente 1311clarissaAún no hay calificaciones

- Factura de Venta - SD01820242 - 860066942Documento1 páginaFactura de Venta - SD01820242 - 860066942Yuri OsorioAún no hay calificaciones

- Ratios FinancierosDocumento2 páginasRatios FinancierosGrover CoralesAún no hay calificaciones

- Mega Metal: Nuestra MisionDocumento3 páginasMega Metal: Nuestra MisionEduardo AguilarAún no hay calificaciones

- BancolombiaDocumento4 páginasBancolombiafaiberAún no hay calificaciones