También podría gustarte

- Analis Financiero Pollo Campero MadeDocumento10 páginasAnalis Financiero Pollo Campero MadeKnt Grcilazo0% (1)

- TRIPTICODocumento2 páginasTRIPTICOnelk88% (8)

- El Chupacabras de Pirque. Pepe Pelayo Betán PDFDocumento75 páginasEl Chupacabras de Pirque. Pepe Pelayo Betán PDFAlan Segovia Rojas100% (2)

- Presentacion Sistemas ContablesDocumento9 páginasPresentacion Sistemas ContablesAlcahalys Garcia RangelAún no hay calificaciones

- Nicsp 2 Estado de Flujo de EfectivoDocumento25 páginasNicsp 2 Estado de Flujo de EfectivoHECVAún no hay calificaciones

- Niif 7Documento11 páginasNiif 7J Ricardo Chumpitaz Julca0% (1)

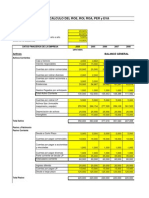

- Calculo Roe Roi Roa Per EvaDocumento82 páginasCalculo Roe Roi Roa Per Evadiegorpe50% (2)

- Caso DAFO Mercado EmergenteDocumento8 páginasCaso DAFO Mercado EmergenteSebastián HinojosaAún no hay calificaciones

- Mapa ConceptualDocumento6 páginasMapa ConceptualJuly RodriguezAún no hay calificaciones

- 1357 PDFDocumento280 páginas1357 PDFddahinkAún no hay calificaciones

- Organismos Financieros InternacionalesDocumento6 páginasOrganismos Financieros InternacionalesVictor BordelloAún no hay calificaciones

- Nic 1Documento31 páginasNic 1Rubi Liñan MarceloAún no hay calificaciones

- NIC 1 Presentacion de Estados FinancierosDocumento23 páginasNIC 1 Presentacion de Estados FinancierosJacqueline Vega DiazAún no hay calificaciones

- Nic 24Documento9 páginasNic 24pepitaAún no hay calificaciones

- Secciones 24 y 25 Niif PymesDocumento27 páginasSecciones 24 y 25 Niif PymesDaniel GarciaAún no hay calificaciones

- Nic 1Documento11 páginasNic 1Invierno MendozaAún no hay calificaciones

- Resumen NIC1Documento9 páginasResumen NIC1flakuu100% (1)

- Niif 7Documento4 páginasNiif 7Jofran Juarez Toledo100% (1)

- Nic 41Documento20 páginasNic 41Miguel HuajardoAún no hay calificaciones

- Nic 34Documento13 páginasNic 34Maria BonillaAún no hay calificaciones

- Nic 1Documento14 páginasNic 1Francisco LópezAún no hay calificaciones

- Nia 710Documento1 páginaNia 710YESICAAún no hay calificaciones

- NIC 32 DiapositivasDocumento11 páginasNIC 32 DiapositivasOlandaSaavedraLexAún no hay calificaciones

- Nic 2 ResumenDocumento3 páginasNic 2 ResumenCesar PonceAún no hay calificaciones

- Resumen NIC 1Documento16 páginasResumen NIC 1Maricielo León EncisoAún no hay calificaciones

- Niif 5Documento1 páginaNiif 5Andres VegaAún no hay calificaciones

- Estados de Cambio en El PatrimonioDocumento9 páginasEstados de Cambio en El Patrimoniojean pier vasquezAún no hay calificaciones

- Resumen Niif para PymeDocumento7 páginasResumen Niif para PymeJuan M. Matos SeguraAún no hay calificaciones

- NIC-7 Estados de Flujos de EfectivoDocumento40 páginasNIC-7 Estados de Flujos de EfectivoMH CONTABLE100% (1)

- Nic 19Documento13 páginasNic 19Arqui OrtegaAún no hay calificaciones

- Componentes Del Estado Situacion Financiera - TurnitinDocumento6 páginasComponentes Del Estado Situacion Financiera - TurnitinLuis Trujillo SanchezAún no hay calificaciones

- Aplicación de La NIC 1 - PRESENTACION DE LOS ESTADOS - RESUMENDocumento2 páginasAplicación de La NIC 1 - PRESENTACION DE LOS ESTADOS - RESUMENArlynn Russwell Saavedra Leon50% (2)

- Resumen de La Nic 1Documento1 páginaResumen de La Nic 1RosauraCarrascoGamboaAún no hay calificaciones

- Nic 1 CGTDocumento45 páginasNic 1 CGTDianis LopAún no hay calificaciones

- Nic 39Documento3 páginasNic 39AldolxDlAún no hay calificaciones

- Nic 26Documento51 páginasNic 26Guadalupe SoriaAún no hay calificaciones

- Preguntas Frecuentes Sobre Recibos Por HonorariosDocumento2 páginasPreguntas Frecuentes Sobre Recibos Por Honorariosjose_js_2209100% (1)

- Niif 1 CasoDocumento7 páginasNiif 1 CasoGrover VeraAún no hay calificaciones

- NIC1,2,7,8,10,12 y 16Documento229 páginasNIC1,2,7,8,10,12 y 16Josue Hemeryth CarrionAún no hay calificaciones

- Niif 7Documento10 páginasNiif 7Danitza Salas Villanueva0% (1)

- Auditoría - Cuentas Por CobrarDocumento28 páginasAuditoría - Cuentas Por CobrarQz Geancarlo0% (1)

- Presentacion PYMESDocumento29 páginasPresentacion PYMESdivinf2014Aún no hay calificaciones

- S14.s2 Informe Del AuditorDocumento26 páginasS14.s2 Informe Del AuditorPedro SanchezAún no hay calificaciones

- NIC 34 Información Financiera IntermediaDocumento6 páginasNIC 34 Información Financiera IntermediaAndrés Ernesto Toala PeñaherreraAún no hay calificaciones

- Contabilidad de BancaDocumento7 páginasContabilidad de BancaCULQUI CRUZ IRISAún no hay calificaciones

- Guia de Ejercicios Practicos de EVADocumento3 páginasGuia de Ejercicios Practicos de EVAPao DiazAún no hay calificaciones

- Resumen - Nic 1Documento2 páginasResumen - Nic 1Juan Carlos TorresAún no hay calificaciones

- Cuentas de GestiónDocumento34 páginasCuentas de GestiónsheylaAún no hay calificaciones

- Monografia IntegralDocumento18 páginasMonografia IntegralGustavo Enrique Rodriguez GarciaAún no hay calificaciones

- Nic 1Documento28 páginasNic 1Marylian Sanchez SantosAún no hay calificaciones

- Nic 8Documento13 páginasNic 8zeul2huapaya2medina100% (1)

- Compilación Finanzas Publicas 2016 1 UladechDocumento130 páginasCompilación Finanzas Publicas 2016 1 UladechCoquitoMazelAún no hay calificaciones

- Niif 7Documento8 páginasNiif 7Giselle MoralesAún no hay calificaciones

- Fases de Auditoría FinancieraDocumento13 páginasFases de Auditoría FinancieraMelissa Mormontoy PalaciosAún no hay calificaciones

- Glosario de Terminos ContablesDocumento36 páginasGlosario de Terminos ContablesMeyra Ricce VenturaAún no hay calificaciones

- NIC 33 Ganancias Por AccionDocumento54 páginasNIC 33 Ganancias Por AccionEddie Vasquez100% (1)

- Nicsp 01Documento32 páginasNicsp 01Edwin Cesar Lobon Hualpa100% (1)

- NIC 8 y NIC 10 PDFDocumento3 páginasNIC 8 y NIC 10 PDFFrancisco BenitesAún no hay calificaciones

- Resumen Niif 7Documento4 páginasResumen Niif 7Fernanda EscobarAún no hay calificaciones

- Plan Contable Gubernamental Versión 2018Documento7 páginasPlan Contable Gubernamental Versión 2018Zamir Brunner DasilvaAún no hay calificaciones

- NIC 1 (Power Point)Documento39 páginasNIC 1 (Power Point)me_chis80% (10)

- NIIFDocumento8 páginasNIIFMichaelyPriscila Sarango CalderónAún no hay calificaciones

- Archivo 2022116194315Documento31 páginasArchivo 2022116194315SUSAN DANIELA MONTALVO GARCIAAún no hay calificaciones

- NIC 1 Presentacion Estados FinancierosDocumento25 páginasNIC 1 Presentacion Estados FinancierosLizeth CastillaAún no hay calificaciones

- Presentacion de Estados Financieros Norma Internacional de Contabilidad 01Documento15 páginasPresentacion de Estados Financieros Norma Internacional de Contabilidad 01Pether LopezAún no hay calificaciones

- 1 Nic 1 UpcDocumento21 páginas1 Nic 1 UpcJORGE ROJASAún no hay calificaciones

- Nics 1Documento21 páginasNics 1Erick Sanchez BegazoAún no hay calificaciones

- Norma Internacional de Contabilidad N 1Documento65 páginasNorma Internacional de Contabilidad N 1Alicia AllenAún no hay calificaciones

- Unidades 5 A 10Documento118 páginasUnidades 5 A 10diegorpeAún no hay calificaciones

- TesoreriaDocumento5 páginasTesoreriadiegorpeAún no hay calificaciones

- OtecDocumento120 páginasOtecdiegorpeAún no hay calificaciones

- Curso Analisis Tecnico PDFDocumento6 páginasCurso Analisis Tecnico PDFdiegorpeAún no hay calificaciones

- Midiendo La Solvencia o Insolvencia de Una EmpresaDocumento5 páginasMidiendo La Solvencia o Insolvencia de Una EmpresadiegorpeAún no hay calificaciones

- 1) Introducción Al Estado de Flujo de EfectivoDocumento6 páginas1) Introducción Al Estado de Flujo de EfectivodiegorpeAún no hay calificaciones

- IRFS y NIIF ComentarioDocumento3 páginasIRFS y NIIF ComentariodiegorpeAún no hay calificaciones

- Taller Marco Conceptual NiifDocumento42 páginasTaller Marco Conceptual NiifdiegorpeAún no hay calificaciones

- LIBRO NeomanagementDocumento95 páginasLIBRO NeomanagementdiegorpeAún no hay calificaciones

- CF Constenla VKDocumento144 páginasCF Constenla VKdiegorpeAún no hay calificaciones

- NIIF 4 PDFDocumento8 páginasNIIF 4 PDFdiegorpeAún no hay calificaciones

- Flujo de CajaDocumento3 páginasFlujo de Cajaluis omarAún no hay calificaciones

- Apalancamiento FinancieroDocumento14 páginasApalancamiento Financierojohana rodriguezAún no hay calificaciones

- Lectura Obligatoria - Unidad 5 - Activos de Reservas - MBP6 PDFDocumento9 páginasLectura Obligatoria - Unidad 5 - Activos de Reservas - MBP6 PDFSpencer MendozaAún no hay calificaciones

- TP 1 Gestion de Turismo de Negocio y Tiempo LibreDocumento5 páginasTP 1 Gestion de Turismo de Negocio y Tiempo LibremarinaAún no hay calificaciones

- Oficio 02448432Documento2 páginasOficio 02448432pluvio Basilio Flores justoAún no hay calificaciones

- Cuál Es La Importancia de Calcular Los Indicadores FinancierosDocumento9 páginasCuál Es La Importancia de Calcular Los Indicadores FinancierosMaria MolinaAún no hay calificaciones

- ANPAR2013 TeDocumento50 páginasANPAR2013 TeNorberto SoaresAún no hay calificaciones

- PD3 - Ejercicios 2cDocumento1 páginaPD3 - Ejercicios 2cLIMAAún no hay calificaciones

- P3 Principios Economicos FinancierosDocumento10 páginasP3 Principios Economicos Financierosmundak12Aún no hay calificaciones

- Contabilidad Por Áreas de Responsabilidad y Asignacion de Costo PDFDocumento4 páginasContabilidad Por Áreas de Responsabilidad y Asignacion de Costo PDFJhohan Aguilar JulcaAún no hay calificaciones

- Taller Interes Simple Compuesto y Equivalenica de Tasas 17-08-02019Documento2 páginasTaller Interes Simple Compuesto y Equivalenica de Tasas 17-08-02019cristianAún no hay calificaciones

- Tomás Rafael Estrada Méndez - Actividad 1.5Documento2 páginasTomás Rafael Estrada Méndez - Actividad 1.5Rafael EstradaAún no hay calificaciones

- Mercado FinancieroDocumento10 páginasMercado FinancieroJackeline Vanessa Mego ColoniaAún no hay calificaciones

- Mapa Conceptual Planeacion FinancieraDocumento2 páginasMapa Conceptual Planeacion FinancieraRJMF230% (2)

- Informe Anual 2010 Genomma LabDocumento124 páginasInforme Anual 2010 Genomma LabgmobuelnaAún no hay calificaciones

- 4.VPN, TIR e InversionDocumento11 páginas4.VPN, TIR e InversionValentina Bravo GAún no hay calificaciones

- Quiz 2 - Semana 7Documento6 páginasQuiz 2 - Semana 7MilenaAún no hay calificaciones

- Sinopsis The Big ShortDocumento3 páginasSinopsis The Big ShortRichard Grover Velasco MamaniAún no hay calificaciones

- Finanzas Publicas Del Estado EcuatorianoDocumento17 páginasFinanzas Publicas Del Estado EcuatorianoPrynxipit AgustinAún no hay calificaciones

- 5 Estudio Organizacional LegalDocumento12 páginas5 Estudio Organizacional LegalPercy Luque QueaAún no hay calificaciones

- Movistar ArenaDocumento3 páginasMovistar ArenaJose BoteroAún no hay calificaciones

- 01-Manual de Clasificación PresupuestalDocumento331 páginas01-Manual de Clasificación PresupuestalArmando Garnica OspinaAún no hay calificaciones

- Formula y Ejercicios de Interés SimpleDocumento4 páginasFormula y Ejercicios de Interés SimpleOscar MontufarAún no hay calificaciones

- Formato 3.20 - EE GG Y PP X FUNCION (DESGLOSE DE CUENTAS)Documento1 páginaFormato 3.20 - EE GG Y PP X FUNCION (DESGLOSE DE CUENTAS)cesar alexanderAún no hay calificaciones