También podría gustarte

- Matriz 2017Documento1 páginaMatriz 2017Jorge Orrego AngelesAún no hay calificaciones

- Propuesta Pilotaje Ananea 2004Documento22 páginasPropuesta Pilotaje Ananea 2004xxxxxxAún no hay calificaciones

- Recomendaciones SOCHMET Covid 19 para Trabajadores de La Salud V01Documento6 páginasRecomendaciones SOCHMET Covid 19 para Trabajadores de La Salud V01Eillen Noriega CarrascoAún no hay calificaciones

- Din A 4Documento12 páginasDin A 4Jorge G. GarciaAún no hay calificaciones

- Gh-Ma-01 V1 Gh-Ma-01 V1 Manual SGSST PDFDocumento37 páginasGh-Ma-01 V1 Gh-Ma-01 V1 Manual SGSST PDFDuvan GarciaAún no hay calificaciones

- Uso Del Epp para Atencion de Casos Sospechosos o Confirmados para Coronavirus-2defDocumento10 páginasUso Del Epp para Atencion de Casos Sospechosos o Confirmados para Coronavirus-2defxxxxxxAún no hay calificaciones

- BICC Brief 46 Esp PDFDocumento84 páginasBICC Brief 46 Esp PDFxxxxxxAún no hay calificaciones

- Propuesta de Mejora en Los ProcesosDocumento180 páginasPropuesta de Mejora en Los ProcesosZim ZumAún no hay calificaciones

- La Cadena de Valor y Las Actividades Críticas de La Compañía Minera ArcaselDocumento211 páginasLa Cadena de Valor y Las Actividades Críticas de La Compañía Minera ArcaselARLSAún no hay calificaciones

- Recomendaciones Comunicacion Covid 19 PDFDocumento11 páginasRecomendaciones Comunicacion Covid 19 PDFDianaCarolinaGarridoBarreraAún no hay calificaciones

- Osha3992 PDFDocumento40 páginasOsha3992 PDFFERNANDO CASTROAún no hay calificaciones

- Lineamientos Equipo Proteccion Personal v2 23032020Documento15 páginasLineamientos Equipo Proteccion Personal v2 23032020xxxxxxAún no hay calificaciones

- Actualización Del Protocolo Del Nuevo CoronavirusDocumento1 páginaActualización Del Protocolo Del Nuevo CoronavirusBELENAún no hay calificaciones

- Manejo y almacenamiento de explosivos en mineríaDocumento35 páginasManejo y almacenamiento de explosivos en mineríaJose Roldan Rodriguez100% (1)

- CardenasT F PDFDocumento121 páginasCardenasT F PDFxxxxxxAún no hay calificaciones

- Procedimiento COVID-19 - Asturias - GeneralDocumento17 páginasProcedimiento COVID-19 - Asturias - GeneralxxxxxxAún no hay calificaciones

- Plan Relaciones Comunitarias Planta CulebrillasDocumento12 páginasPlan Relaciones Comunitarias Planta CulebrillasalexanderAún no hay calificaciones

- Coronavirus (COVID-19) y EmbarazoDocumento27 páginasCoronavirus (COVID-19) y EmbarazoandreaAún no hay calificaciones

- Tesis Palomino HaDocumento136 páginasTesis Palomino HaRudyard Torres100% (1)

- Actos y Condiciones Inseguras en Mineria SubterraneaDocumento37 páginasActos y Condiciones Inseguras en Mineria SubterraneaJuan Carlos Taipe Quispe67% (3)

- Decreto Legislativo Que Establece Disposiciones para El Proc Decreto Legislativo N 1336 1471014 2 PDFDocumento6 páginasDecreto Legislativo Que Establece Disposiciones para El Proc Decreto Legislativo N 1336 1471014 2 PDFNelito KimperAún no hay calificaciones

- Plan de Trabajo en Seguridad y Higiene Industrial 1Documento6 páginasPlan de Trabajo en Seguridad y Higiene Industrial 1xxxxxxAún no hay calificaciones

- 05 Terzaghi 3Documento20 páginas05 Terzaghi 3Victor MendozaAún no hay calificaciones

- Caida de Rocas y SostenimientoDocumento44 páginasCaida de Rocas y SostenimientoFrank MarcosAún no hay calificaciones

- 00 GeneralidadesDocumento9 páginas00 GeneralidadesMaque QEAún no hay calificaciones

- Manual de Prevención de RiesgosDocumento36 páginasManual de Prevención de RiesgosDaNteAún no hay calificaciones

- Archivo 21Documento202 páginasArchivo 21xxxxxxAún no hay calificaciones

- 3 IgafomDocumento9 páginas3 IgafomxxxxxxAún no hay calificaciones

- Plan de Emergencia 2013Documento23 páginasPlan de Emergencia 2013xxxxxxAún no hay calificaciones

- Plan de Contingencia y Respuesta A Emergencias PDFDocumento39 páginasPlan de Contingencia y Respuesta A Emergencias PDFHans CanalesAún no hay calificaciones

- JULIAN - GOMEZ - CARDENAS - Matematicas FinancierasDocumento7 páginasJULIAN - GOMEZ - CARDENAS - Matematicas FinancierasBrayan Esteban Ceron PastesAún no hay calificaciones

- Contabilidad y auditoría: Proyecto de vinculación para el desarrollo de potencialidades en contabilidad y tributación con TICDocumento16 páginasContabilidad y auditoría: Proyecto de vinculación para el desarrollo de potencialidades en contabilidad y tributación con TICElizabeth Katherine Espinoza GuartánAún no hay calificaciones

- Auditoria Gubernamental 2 - Aud - Especial DGI-EsteliDocumento22 páginasAuditoria Gubernamental 2 - Aud - Especial DGI-EsteliAchmary2013Aún no hay calificaciones

- Auditoria OperativaDocumento19 páginasAuditoria OperativaLuis Francisco Quispe VillafuerteAún no hay calificaciones

- Ejercicio 4Documento4 páginasEjercicio 4Bryam FloresAún no hay calificaciones

- Taller N3Documento7 páginasTaller N3Daniel RodríguezAún no hay calificaciones

- Juegos Contables de Empresas - InSTRUCTIVO ETAPAS Estudiantes GeneralDocumento15 páginasJuegos Contables de Empresas - InSTRUCTIVO ETAPAS Estudiantes GeneralCAMILOAún no hay calificaciones

- Ejercciosstadodecostos EstudiantesDocumento7 páginasEjercciosstadodecostos EstudiantesLUISA MALDONADO ROAAún no hay calificaciones

- Capitulo 8Documento25 páginasCapitulo 8Christian Victor Turpo AvilésAún no hay calificaciones

- QUIÑENCODocumento238 páginasQUIÑENCOSebastian QuezadaAún no hay calificaciones

- Conta II - UD 1 - Normalización - PrácticasDocumento49 páginasConta II - UD 1 - Normalización - PrácticasCarlos Rodriguez SanchezAún no hay calificaciones

- La Contabilidad Ambiental y las NIIFDocumento16 páginasLa Contabilidad Ambiental y las NIIFVicente AguirreAún no hay calificaciones

- Soluc C11 Bakery Niifs Conta Costos IiDocumento8 páginasSoluc C11 Bakery Niifs Conta Costos IiDIEGO VASQUEZ HUAMANIAún no hay calificaciones

- Modelo Dictamen NegativoDocumento2 páginasModelo Dictamen NegativoJose Rios TurpoAún no hay calificaciones

- Análisis financiero de Postobón S.A. 2013-2014Documento21 páginasAnálisis financiero de Postobón S.A. 2013-2014Andrea SeñaAún no hay calificaciones

- Proyecto Empresarial Avami LtdaDocumento58 páginasProyecto Empresarial Avami LtdaMaria fernanda Rodriguez suareAún no hay calificaciones

- Planeacion Financiera Enero Junio 2018Documento127 páginasPlaneacion Financiera Enero Junio 2018Hector RodriguezAún no hay calificaciones

- Nic 1 - OriDocumento56 páginasNic 1 - OriCoraima Norhelia Llaca UruriAún no hay calificaciones

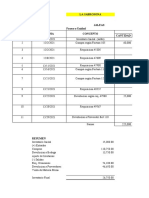

- Saldo Deudor de Cuenta Corriente BancarioDocumento8 páginasSaldo Deudor de Cuenta Corriente BancarioMaría Guillermina GuidoAún no hay calificaciones

- Alegatos Tacha Karina LeandroDocumento23 páginasAlegatos Tacha Karina LeandroSebastian Andrés Cornejo MiravalAún no hay calificaciones

- 01supuestos CostosDocumento5 páginas01supuestos CostosSebastian Rojas SaldanaAún no hay calificaciones

- Taller Obligaciones Iva - Ajustado Tema IvaDocumento6 páginasTaller Obligaciones Iva - Ajustado Tema IvaNicol MolinaAún no hay calificaciones

- Guia Aprendizaje Unidad 1 Costos IIDocumento23 páginasGuia Aprendizaje Unidad 1 Costos IIJuanCamiloRamirezAún no hay calificaciones

- Uni1 Act1 Tal de Ana Dia PreDocumento4 páginasUni1 Act1 Tal de Ana Dia PreLaura HerreraAún no hay calificaciones

- Caso Práctico para Resolver en Clase Del 19 de Octubre-Alumnos-ADocumento9 páginasCaso Práctico para Resolver en Clase Del 19 de Octubre-Alumnos-AFer MartinezAún no hay calificaciones

- C.i.verificacion de ImpuestoDocumento3 páginasC.i.verificacion de ImpuestoNancy AñangurenAún no hay calificaciones

- Trabajo Sobre Exploración y Explotación de Recursos Minerales Niif 6.Documento18 páginasTrabajo Sobre Exploración y Explotación de Recursos Minerales Niif 6.Violeta MedinaAún no hay calificaciones

- Informe Proyecto Final de Vinculación PresupuestosDocumento26 páginasInforme Proyecto Final de Vinculación PresupuestosCarlos RiveraAún no hay calificaciones

- Introducción A NominaPlus 2012Documento131 páginasIntroducción A NominaPlus 2012M Jose LopezAún no hay calificaciones

- Laboratorio 1 Conta VDocumento27 páginasLaboratorio 1 Conta VElsa PenadosAún no hay calificaciones