También podría gustarte

- Recetas de tortas, cheesecake y empanadasDocumento3 páginasRecetas de tortas, cheesecake y empanadasLincoln Olivera CastroAún no hay calificaciones

- Recetas de tortas, cheesecake y empanadasDocumento3 páginasRecetas de tortas, cheesecake y empanadasLincoln Olivera CastroAún no hay calificaciones

- NAGUDocumento4 páginasNAGULincoln Olivera CastroAún no hay calificaciones

- PCGADocumento2 páginasPCGALincoln Olivera CastroAún no hay calificaciones

- Regimen de GradualidadDocumento2 páginasRegimen de GradualidadLincoln Olivera CastroAún no hay calificaciones

- Régimen Laboral Del Trabajador AgrarioDocumento19 páginasRégimen Laboral Del Trabajador AgrarioEmilio PinedoAún no hay calificaciones

- Como Motivar Alos EmpleadosDocumento2 páginasComo Motivar Alos EmpleadosLincoln Olivera CastroAún no hay calificaciones

- El TributoDocumento1 páginaEl TributoRoosevelt Olivera CastroAún no hay calificaciones

- Cuestionario de control interno en almacénDocumento33 páginasCuestionario de control interno en almacénLincoln Olivera Castro60% (10)

- IGVDocumento140 páginasIGVjesus lopez VillanuevaAún no hay calificaciones

- Administracion PublicaDocumento11 páginasAdministracion PublicaRoosevelt Olivera CastroAún no hay calificaciones

- Regimen de GradualidadDocumento2 páginasRegimen de GradualidadLincoln Olivera CastroAún no hay calificaciones

- El TributoDocumento1 páginaEl TributoRoosevelt Olivera CastroAún no hay calificaciones

- Sesión N - 07 El Convenio 1Documento5 páginasSesión N - 07 El Convenio 1Lincoln Olivera CastroAún no hay calificaciones

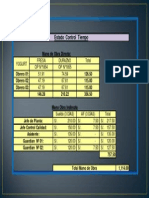

- Control de Tiempocmano D EobraDocumento1 páginaControl de Tiempocmano D EobraLincoln Olivera CastroAún no hay calificaciones

- Función y transporte de lípidos en el organismoDocumento7 páginasFunción y transporte de lípidos en el organismoLincoln Olivera Castro0% (1)

- Conta Costos Caso IIDocumento16 páginasConta Costos Caso IILincoln Olivera CastroAún no hay calificaciones

- Carpinteria OlicasDocumento81 páginasCarpinteria OlicasLincoln Olivera CastroAún no hay calificaciones

- Estimación de Las Mype Informales en El PerúDocumento3 páginasEstimación de Las Mype Informales en El PerúLincoln Olivera CastroAún no hay calificaciones

- Leche - No GraciasDocumento2 páginasLeche - No GraciasMiguel Guevara ColloriAún no hay calificaciones

- 006 SlutDocumento3 páginas006 SlutMarcelo Enrique Delgado Guzman100% (1)

- Cosmovisión de Los Pueblos de GuatemalaDocumento3 páginasCosmovisión de Los Pueblos de Guatemalaleo081989Aún no hay calificaciones

- Informe de internado UNJFSC 2016-2017Documento67 páginasInforme de internado UNJFSC 2016-2017Daniela Sebastiani VasquezAún no hay calificaciones

- Estudio de Impacto AmbientalDocumento28 páginasEstudio de Impacto AmbientalVicenteArturoBautistaGonzalesAún no hay calificaciones

- Lifestyle Meal Plan - ESDocumento10 páginasLifestyle Meal Plan - ESfootpeidoAún no hay calificaciones

- Inf. Tec. InicialDocumento29 páginasInf. Tec. InicialGERSSONYIS BOCANEGRA CARRASCOAún no hay calificaciones

- Contrato Privado de Promesa de Compra VentaDocumento3 páginasContrato Privado de Promesa de Compra VentaCae SarAún no hay calificaciones

- Desarrollo de Capacidades Fundamentales en Ciencias Naturales - MayoDocumento2 páginasDesarrollo de Capacidades Fundamentales en Ciencias Naturales - Mayojose pantaleoAún no hay calificaciones

- Motores 4 Cilindros 1,6l 2,0l TDI de La Serie EA288Documento48 páginasMotores 4 Cilindros 1,6l 2,0l TDI de La Serie EA288Jose Miguel Mencias Mancebo100% (1)

- Dokumen - Tips - Partitura Completa Abba PadreDocumento26 páginasDokumen - Tips - Partitura Completa Abba PadreAlberto de jesus Macias vidalAún no hay calificaciones

- Formulas Enterales y MasDocumento14 páginasFormulas Enterales y MasTessy Cueva QuevedoAún no hay calificaciones

- 01 El Oficio Del Productor MusicalDocumento34 páginas01 El Oficio Del Productor MusicalFernando OrtegaAún no hay calificaciones

- Desarrollo Guía N°3Documento5 páginasDesarrollo Guía N°3gerley quirozAún no hay calificaciones

- Manual en Español HSMWorksDocumento33 páginasManual en Español HSMWorksFabian Gomez Alvarez0% (1)

- Cuadernillo Saberes y Pensamiento Cientifico 06 Al 09 de Febrero Del 2024 2.0Documento2 páginasCuadernillo Saberes y Pensamiento Cientifico 06 Al 09 de Febrero Del 2024 2.0Liz Angelica Gutierrez de RodarteAún no hay calificaciones

- Rotulación de SeguridadDocumento5 páginasRotulación de SeguridadRubén Guerra LozanoAún no hay calificaciones

- Triaxial CUDocumento4 páginasTriaxial CUFer Andrés100% (1)

- Verdadero FalsoDocumento1 páginaVerdadero Falsocontacto.jerusalemAún no hay calificaciones

- Figuras GeométricasDocumento3 páginasFiguras GeométricasGaspar J.100% (1)

- 1 GRM 001 Manual SgcsDocumento17 páginas1 GRM 001 Manual SgcsstivenrivasAún no hay calificaciones

- Proceso Asignación Espacios Educación Media Superior Nuevo LeónDocumento2 páginasProceso Asignación Espacios Educación Media Superior Nuevo LeónAngel Aguillon CisnerosAún no hay calificaciones

- Corte 7 Hector Lopez Etapa 5Documento2 páginasCorte 7 Hector Lopez Etapa 5camila corredorAún no hay calificaciones

- Iso TS 22002 1 2009Documento20 páginasIso TS 22002 1 2009Sergio Cruz83% (6)

- Placenta PreviaDocumento70 páginasPlacenta PreviaEstherAún no hay calificaciones

- Ficha Técnica Espárragos y TuercasDocumento4 páginasFicha Técnica Espárragos y TuercasHugo Marcelo Valdivia AguileraAún no hay calificaciones

- Returns by Year: Stocks, Bonds, Bills 1928-2016Documento37 páginasReturns by Year: Stocks, Bonds, Bills 1928-2016Natalia Soler CifuentesAún no hay calificaciones

- Ficha Tecnica Altair 5X MSADocumento3 páginasFicha Tecnica Altair 5X MSARelzatec Innovaciones En Seguridad Industrial0% (1)

- Artropatía por cristales: gota, pseudogota y su tratamientoDocumento6 páginasArtropatía por cristales: gota, pseudogota y su tratamientoHaneudy Ureña CastilloAún no hay calificaciones

- Patrullero orgullosoDocumento19 páginasPatrullero orgullosoUlises MoranAún no hay calificaciones