También podría gustarte

- 2Documento3 páginas2Lincoln Olivera CastroAún no hay calificaciones

- Como Motivar Alos EmpleadosDocumento2 páginasComo Motivar Alos EmpleadosLincoln Olivera CastroAún no hay calificaciones

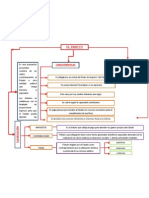

- El TributoDocumento1 páginaEl TributoRoosevelt Olivera CastroAún no hay calificaciones

- Regimen de GradualidadDocumento2 páginasRegimen de GradualidadLincoln Olivera CastroAún no hay calificaciones

- 2Documento3 páginas2Lincoln Olivera CastroAún no hay calificaciones

- Modelo de Proyecto de Tesis Segun Estructura Oficial-1Documento33 páginasModelo de Proyecto de Tesis Segun Estructura Oficial-1Lincoln Olivera Castro60% (10)

- NAGUDocumento4 páginasNAGULincoln Olivera CastroAún no hay calificaciones

- Diapositiva de FinanzasDocumento31 páginasDiapositiva de FinanzasLincoln Olivera CastroAún no hay calificaciones

- IGVDocumento140 páginasIGVjesus lopez VillanuevaAún no hay calificaciones

- Regimen de GradualidadDocumento2 páginasRegimen de GradualidadLincoln Olivera CastroAún no hay calificaciones

- Régimen Laboral Del Trabajador AgrarioDocumento19 páginasRégimen Laboral Del Trabajador AgrarioEmilio PinedoAún no hay calificaciones

- El TributoDocumento1 páginaEl TributoRoosevelt Olivera CastroAún no hay calificaciones

- Administracion PublicaDocumento11 páginasAdministracion PublicaRoosevelt Olivera CastroAún no hay calificaciones

- Funciones de Los LipidosDocumento7 páginasFunciones de Los LipidosLincoln Olivera Castro0% (1)

- Conta Costos Caso IIDocumento16 páginasConta Costos Caso IILincoln Olivera CastroAún no hay calificaciones

- Sesión N - 07 El Convenio 1Documento5 páginasSesión N - 07 El Convenio 1Lincoln Olivera CastroAún no hay calificaciones

- Control de Tiempocmano D EobraDocumento1 páginaControl de Tiempocmano D EobraLincoln Olivera CastroAún no hay calificaciones

- Carpinteria OlicasDocumento81 páginasCarpinteria OlicasLincoln Olivera CastroAún no hay calificaciones

- Estimación de Las Mype Informales en El PerúDocumento3 páginasEstimación de Las Mype Informales en El PerúLincoln Olivera CastroAún no hay calificaciones