También podría gustarte

- Cuaderno de Ejercicios 1 Ingles Sin BarrerasDocumento50 páginasCuaderno de Ejercicios 1 Ingles Sin Barrerasdomi12118093% (14)

- Analisis Numerico - Richard Burden 10ma.Documento587 páginasAnalisis Numerico - Richard Burden 10ma.Mobius Fcm100% (6)

- Analisis Numerico - Richard Burden 10ma.Documento587 páginasAnalisis Numerico - Richard Burden 10ma.Mobius Fcm100% (6)

- (Anaya) Bases de Datos Con Visual Basic NetDocumento504 páginas(Anaya) Bases de Datos Con Visual Basic NetJuan Lopez100% (4)

- Articles-145431 Recurso PDF PDFDocumento306 páginasArticles-145431 Recurso PDF PDFFrancisco RoblesAún no hay calificaciones

- Textofisica1y2medio PDFDocumento211 páginasTextofisica1y2medio PDFMarcela DroguettAún no hay calificaciones

- Tema de Muestra 1 Libro Esquemas JurispolDocumento12 páginasTema de Muestra 1 Libro Esquemas JurispolCeindiAún no hay calificaciones

- Derecho Romano Vs Derecho ActualDocumento5 páginasDerecho Romano Vs Derecho ActualMeir Kamhaji33% (9)

- Quism20e2m PDFDocumento242 páginasQuism20e2m PDFsupercapa100% (1)

- El EstresDocumento2 páginasEl EstressupercapaAún no hay calificaciones

- Quism20e2m PDFDocumento242 páginasQuism20e2m PDFsupercapa100% (1)

- Integración SimpsonDocumento1 páginaIntegración SimpsonsupercapaAún no hay calificaciones

- Administración de usuarios y grupos en LinuxDocumento4 páginasAdministración de usuarios y grupos en LinuxsupercapaAún no hay calificaciones

- Notas de Álgebra I - Enzo R GentileDocumento669 páginasNotas de Álgebra I - Enzo R GentileCarlos FerrerAún no hay calificaciones

- 24 Recuperar El Grub2 Luego de Instalar WindowsDocumento1 página24 Recuperar El Grub2 Luego de Instalar WindowssupercapaAún no hay calificaciones

- Geometria Diferencial Derie de SchaumDocumento150 páginasGeometria Diferencial Derie de SchaumAlfonso Velazquez S100% (6)

- ValzacchiCap 20new2Documento10 páginasValzacchiCap 20new2supercapaAún no hay calificaciones

- Libro AnDocumento189 páginasLibro AnsupercapaAún no hay calificaciones

- Informacion ImportanteDocumento4 páginasInformacion ImportantesupercapaAún no hay calificaciones

- 13guía de Uso Del Comando YumDocumento2 páginas13guía de Uso Del Comando YumsupercapaAún no hay calificaciones

- Instructivo Uso WEB PCBA para Técnicos V2.0 - (20!01!10)Documento2 páginasInstructivo Uso WEB PCBA para Técnicos V2.0 - (20!01!10)supercapaAún no hay calificaciones

- AdwCleaner (R0)Documento12 páginasAdwCleaner (R0)supercapaAún no hay calificaciones

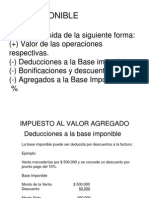

- Base ImponibleDocumento7 páginasBase ImponiblesupercapaAún no hay calificaciones

- 8 BasicoDocumento3 páginas8 BasicosupercapaAún no hay calificaciones

- VISCOSIDADDocumento19 páginasVISCOSIDADRosangela ChancoAún no hay calificaciones

- Ejercicios y Ejemplos Tarquin Cap 1 Al 6Documento37 páginasEjercicios y Ejemplos Tarquin Cap 1 Al 6supercapaAún no hay calificaciones

- Guia de Ejercicios Sapag Cap 14Documento7 páginasGuia de Ejercicios Sapag Cap 14supercapaAún no hay calificaciones

- Ediciencia Manual Edicion DigitalDocumento493 páginasEdiciencia Manual Edicion DigitalJoaquín RodríguezAún no hay calificaciones

- Casa MamaDocumento1 páginaCasa MamasupercapaAún no hay calificaciones

- Ediciencia Manual Edicion DigitalDocumento493 páginasEdiciencia Manual Edicion DigitalJoaquín RodríguezAún no hay calificaciones

- Ingenieria Electricidad PCEDocumento1 páginaIngenieria Electricidad PCEsupercapaAún no hay calificaciones

- Formato Estatuto de Sociedad Por Acciones SimplificadaDocumento14 páginasFormato Estatuto de Sociedad Por Acciones SimplificadaJuliana Garcia GarciaAún no hay calificaciones

- Clase 1 y 2Documento3 páginasClase 1 y 2matias joaquin cid huenchullanAún no hay calificaciones

- Responsabilidad de Una Persona Juridica SuizaDocumento11 páginasResponsabilidad de Una Persona Juridica SuizaBolivar ZarateAún no hay calificaciones

- Conceptos Jurídicos FundamentalesDocumento49 páginasConceptos Jurídicos FundamentalesKarla Alejandra100% (2)

- Historia Del Derecho ComercialDocumento9 páginasHistoria Del Derecho Comercialclaudia serranoAún no hay calificaciones

- Relación Jurídica Ii PDFDocumento16 páginasRelación Jurídica Ii PDFGabby Altez CaporataAún no hay calificaciones

- EXPLICACIÓN DE LAS FUENTES DEL DERECHO, DIFERENCIAS ENTRE PERSONAS NATURALES Y JURÍDICAS Y LOS FINES DEL DERECHODocumento2 páginasEXPLICACIÓN DE LAS FUENTES DEL DERECHO, DIFERENCIAS ENTRE PERSONAS NATURALES Y JURÍDICAS Y LOS FINES DEL DERECHOangela perezAún no hay calificaciones

- Clase 2 PDFDocumento5 páginasClase 2 PDFdarioAún no hay calificaciones

- Ordenanza reguladora del comercio en el espacio público de San SalvadorDocumento14 páginasOrdenanza reguladora del comercio en el espacio público de San SalvadorDistrito IV AMSSAún no hay calificaciones

- Ley 1161Documento11 páginasLey 1161jhanethAún no hay calificaciones

- Guía contratación servicios profesionalesDocumento10 páginasGuía contratación servicios profesionalesEmir LegetAún no hay calificaciones

- Persona NaturalDocumento38 páginasPersona Naturalwilliam100% (1)

- Importancia de Las Personas en El Derecho RomanoDocumento3 páginasImportancia de Las Personas en El Derecho RomanoCARLOS DANIEL ORTIZ BURBANOAún no hay calificaciones

- Tarea CJDocumento22 páginasTarea CJJose BarajasAún no hay calificaciones

- 2007 - GACETA - Acuerdo #1097 Reglamento A La Ley de La Zona Libre Turistica Del Departamento de Islas de La BahiaDocumento13 páginas2007 - GACETA - Acuerdo #1097 Reglamento A La Ley de La Zona Libre Turistica Del Departamento de Islas de La BahiaFernando LoboAún no hay calificaciones

- 2013 - 04 - 30-CECBA-Vademecum-UIF - PDF Versión 1Documento122 páginas2013 - 04 - 30-CECBA-Vademecum-UIF - PDF Versión 1Ramis RA OsAún no hay calificaciones

- Reglamentación de la Ley de Residuos Peligrosos en CatamarcaDocumento4 páginasReglamentación de la Ley de Residuos Peligrosos en CatamarcaivfigueroaAún no hay calificaciones

- Estado del arte sobre los derechos de los animalesDocumento11 páginasEstado del arte sobre los derechos de los animalesRonny BurgasíAún no hay calificaciones

- Alimentos para El No NacidoDocumento17 páginasAlimentos para El No NacidomikecollAún no hay calificaciones

- FinPersonaNaturalDocumento5 páginasFinPersonaNaturalTommy Daniel GonzalesAún no hay calificaciones

- Concepto jurídico de persona: capacidad, estado y titularidadDocumento6 páginasConcepto jurídico de persona: capacidad, estado y titularidadPool Quispe AlcántaraAún no hay calificaciones

- Contrato seguridad privadaDocumento14 páginasContrato seguridad privadaMonica RuedaAún no hay calificaciones

- Civil Último Final Completo Este SiDocumento167 páginasCivil Último Final Completo Este SiElam Soto VelgaraAún no hay calificaciones

- Oficio Fiscalia OkDocumento7 páginasOficio Fiscalia OkDaniela ArciniegasAún no hay calificaciones

- U3A1 Padillagonzález JuancarlosDocumento2 páginasU3A1 Padillagonzález JuancarlosJuan CarlosAún no hay calificaciones

- Bases Del Concurso APP-021W3N003-E160-2020Documento38 páginasBases Del Concurso APP-021W3N003-E160-2020Catalina MorrisAún no hay calificaciones

- Iva ExportadorDocumento36 páginasIva ExportadorOscar Bustamante BarreraAún no hay calificaciones

- Sucursales ComercialesDocumento6 páginasSucursales ComercialesVictor Alfonso Lopez VargasAún no hay calificaciones