0% encontró este documento útil (0 votos)

27 vistas12 páginasAlgebra Cap38

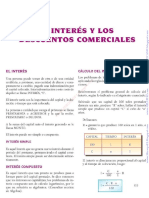

El documento presenta la fórmula fundamental del interés compuesto, C = c(1 + r)^t, y sus derivadas para calcular el capital prestado, el tiempo y el interés. Se incluyen ejemplos prácticos que ilustran cómo aplicar estas fórmulas en diferentes situaciones financieras, como préstamos y ahorros. Además, se deducen fórmulas para anualidades e imposiciones, proporcionando ejercicios para practicar la aplicación de estos conceptos.

Cargado por

Juanito ZavalaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como RTF, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

27 vistas12 páginasAlgebra Cap38

El documento presenta la fórmula fundamental del interés compuesto, C = c(1 + r)^t, y sus derivadas para calcular el capital prestado, el tiempo y el interés. Se incluyen ejemplos prácticos que ilustran cómo aplicar estas fórmulas en diferentes situaciones financieras, como préstamos y ahorros. Además, se deducen fórmulas para anualidades e imposiciones, proporcionando ejercicios para practicar la aplicación de estos conceptos.

Cargado por

Juanito ZavalaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como RTF, PDF, TXT o lee en línea desde Scribd