0% encontró este documento útil (0 votos)

13 vistas3 páginasSistemas de Amortización y Cálculos

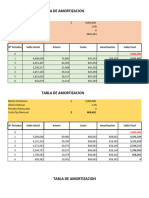

El documento presenta métodos de amortización, incluyendo la cuota fija y el abono fijo a capital, con ejemplos numéricos. Se detalla cómo calcular las cuotas, intereses, amortización y saldo en cada período, utilizando una tasa efectiva bimestral del 4%. Se incluyen tablas que ilustran el proceso de amortización para un crédito de $2.000.000 en seis períodos.

Cargado por

Leonardo PinillaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

13 vistas3 páginasSistemas de Amortización y Cálculos

El documento presenta métodos de amortización, incluyendo la cuota fija y el abono fijo a capital, con ejemplos numéricos. Se detalla cómo calcular las cuotas, intereses, amortización y saldo en cada período, utilizando una tasa efectiva bimestral del 4%. Se incluyen tablas que ilustran el proceso de amortización para un crédito de $2.000.000 en seis períodos.

Cargado por

Leonardo PinillaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd