También podría gustarte

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Iniciacion A La JardineriaDocumento21 páginasIniciacion A La Jardineriabregofu67% (12)

- Plan Nacional de Infraestructura Sostenible para La CompetitividadDocumento120 páginasPlan Nacional de Infraestructura Sostenible para La CompetitividadAgencia AndinaAún no hay calificaciones

- Plan Nacional de InfraestructuraDocumento120 páginasPlan Nacional de InfraestructuraYerson LagosAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Trabajo Departamento General LopezDocumento52 páginasTrabajo Departamento General LopezPatricia RoAún no hay calificaciones

- Libre Disponibilidad de TerrenosDocumento30 páginasLibre Disponibilidad de TerrenosRicardo A. Cotrina AlbercaAún no hay calificaciones

- Una Teoría Del Origen Del EstadoDocumento18 páginasUna Teoría Del Origen Del EstadoScarlett Arancibia Cerna100% (2)

- Manual Instructivo Rentas Exentas 14-08-2020Documento35 páginasManual Instructivo Rentas Exentas 14-08-2020francisco4bernal-8Aún no hay calificaciones

- Document 8Documento8 páginasDocument 8María Elsa CoronelAún no hay calificaciones

- TDR Beneficios Tributarios Por Inversion 2022 BorradorDocumento15 páginasTDR Beneficios Tributarios Por Inversion 2022 BorradorCamilo Ardila OrtizAún no hay calificaciones

- PD Economia NaranjaDocumento15 páginasPD Economia Naranjafernando oquendoAún no hay calificaciones

- Bases de La Primera Convocatoria Del Fondo de Quito - FONQUITO 3000Documento16 páginasBases de La Primera Convocatoria Del Fondo de Quito - FONQUITO 3000lejosue78Aún no hay calificaciones

- Diario de Los Debates - Segunda Legislatura Ordinaria Del 2008Documento4 páginasDiario de Los Debates - Segunda Legislatura Ordinaria Del 2008Celeste Portocarrero RochaAún no hay calificaciones

- Document 20Documento3 páginasDocument 20María Elsa CoronelAún no hay calificaciones

- Resolución de Gerencia Municipal #285-2022-MPH-GMDocumento9 páginasResolución de Gerencia Municipal #285-2022-MPH-GMJulio VertizAún no hay calificaciones

- Decreto 1051/2020Documento4 páginasDecreto 1051/2020Sol NaroskyAún no hay calificaciones

- Norma 12-22 Sobre Reembolsos o Compensaciones Del ITBIS para ExportadoresDocumento5 páginasNorma 12-22 Sobre Reembolsos o Compensaciones Del ITBIS para ExportadoresLuisAún no hay calificaciones

- Resolución Número 1725 Del 28 de Diciembre de 2022Documento24 páginasResolución Número 1725 Del 28 de Diciembre de 2022Loren MorenoAún no hay calificaciones

- Capacidad EconomicaDocumento23 páginasCapacidad EconomicaEduardo RAún no hay calificaciones

- Ministerio de Economía Y Finanzas Acuerdo #0048 Actualícese La Normativa Técnica Del Sistema Nacional de Las Finanzas Públicas - SinfipDocumento215 páginasMinisterio de Economía Y Finanzas Acuerdo #0048 Actualícese La Normativa Técnica Del Sistema Nacional de Las Finanzas Públicas - SinfipBOMBEROS COTACACHIAún no hay calificaciones

- Ahora 30Documento3 páginasAhora 30sandra cicareAún no hay calificaciones

- 2SU228 - 2023 Estract Consultas Sri 2021Documento530 páginas2SU228 - 2023 Estract Consultas Sri 2021SERGIO ALBERTO ESTRELLA MENDOZAAún no hay calificaciones

- Anexo 6768350 1Documento24 páginasAnexo 6768350 1Lilia BoninoAún no hay calificaciones

- Res. 017 2023 Que Aprueba Presupuesto 2023Documento16 páginasRes. 017 2023 Que Aprueba Presupuesto 2023Luz Triunfel paulinoAún no hay calificaciones

- Tributar-Absolucion de Consultas Tributarias Sri Enero Diciembre 2021Documento307 páginasTributar-Absolucion de Consultas Tributarias Sri Enero Diciembre 2021delpale3Aún no hay calificaciones

- Sentencia en La Que Pierde La DIANDocumento47 páginasSentencia en La Que Pierde La DIANCarol MoralesAún no hay calificaciones

- Decreto No. 204 Del 01 de Marzo de 2023 Publicación FinalDocumento71 páginasDecreto No. 204 Del 01 de Marzo de 2023 Publicación FinalAlejandraAún no hay calificaciones

- TDR Beneficios Tributarios Por Inversin 2021Documento15 páginasTDR Beneficios Tributarios Por Inversin 2021Carlos DuqueAún no hay calificaciones

- Resolución 353/2020Documento11 páginasResolución 353/2020Susana LegrandAún no hay calificaciones

- Estudio PrevioDocumento12 páginasEstudio PrevioKarolainne MartinezAún no hay calificaciones

- Edicion Vespertina Contenido: No. de Edición Del Mes: 2 Ciudad de México, Viernes 1 de Septiembre de 2023Documento260 páginasEdicion Vespertina Contenido: No. de Edición Del Mes: 2 Ciudad de México, Viernes 1 de Septiembre de 2023Fernando CamaraAún no hay calificaciones

- Da Proceso 23-15-13452247 225281011 112884667Documento3 páginasDa Proceso 23-15-13452247 225281011 112884667Ingenieria Electrica ColombiaAún no hay calificaciones

- Ex 20210928Documento8 páginasEx 20210928Agencia AndinaAún no hay calificaciones

- Retenciones PetrolerasDocumento3 páginasRetenciones PetrolerasClaudio VacaAún no hay calificaciones

- Boletin Tributario Octubre 2023Documento12 páginasBoletin Tributario Octubre 2023bernalllmarianAún no hay calificaciones

- Boletín Jurídico Tributario - DIAN - Jun2022Documento10 páginasBoletín Jurídico Tributario - DIAN - Jun2022Ricardo Eder Reyes NaranjoAún no hay calificaciones

- Estudos Previos Avaluos InfiderDocumento12 páginasEstudos Previos Avaluos InfiderCristian MuñozAún no hay calificaciones

- TR Conv 237 - QuindioDocumento37 páginasTR Conv 237 - QuindioNIYIRED YERALDINE ROMERO AVILAAún no hay calificaciones

- Resolucion Ministerial #192-2022-MidisDocumento3 páginasResolucion Ministerial #192-2022-MidisAlegría InfinitaAún no hay calificaciones

- Presidencia Del Gobierno: Ley de Presupuestos Generales Del EstadoDocumento274 páginasPresidencia Del Gobierno: Ley de Presupuestos Generales Del EstadoFranck SIYA-SIYAAún no hay calificaciones

- Resolucion 1902-2022Documento6 páginasResolucion 1902-2022Julian QuinteroAún no hay calificaciones

- Res 379 Poderosos de Ciudad Paraiso - 14-10-2022Documento7 páginasRes 379 Poderosos de Ciudad Paraiso - 14-10-2022tecnicocg dacosAún no hay calificaciones

- Resolucion 005 DIR 2022 ANT Reglamento de Escuelas de Formacion Capacitacion y Entrenamiento de Conductores No ProfesionalesDocumento78 páginasResolucion 005 DIR 2022 ANT Reglamento de Escuelas de Formacion Capacitacion y Entrenamiento de Conductores No ProfesionalesJ Jose ZalmeAún no hay calificaciones

- TR Conv 87 Rural 2022Documento36 páginasTR Conv 87 Rural 2022redcat8908Aún no hay calificaciones

- Guia Aplicacion Rentas Exentas Economia NaranjaDocumento27 páginasGuia Aplicacion Rentas Exentas Economia NaranjaFrancisco Antonio ManriqueAún no hay calificaciones

- Bolivia - Decreto Supremo #4587, 15 de Septiembre de 2021Documento5 páginasBolivia - Decreto Supremo #4587, 15 de Septiembre de 2021Carlos Alberto Justiniano SenceveAún no hay calificaciones

- TERMINOS CONV NACIONAL RURAL No 84 FEDocumento34 páginasTERMINOS CONV NACIONAL RURAL No 84 FECaliche del ValleAún no hay calificaciones

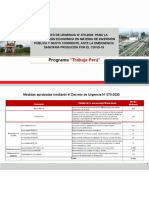

- Du 070 Trabaja PeruDocumento13 páginasDu 070 Trabaja Perucristhian salasAún no hay calificaciones

- Informe de Ponencia para Segundo Debate Vigencias FuturasDocumento30 páginasInforme de Ponencia para Segundo Debate Vigencias FuturasDiana Lorena Gomez LopezAún no hay calificaciones

- Acto Administrativo de Cierre Pav. Calles y CarrerasDocumento5 páginasActo Administrativo de Cierre Pav. Calles y CarrerasJesus David Vides ContrerasAún no hay calificaciones

- Resolución 245/2021Documento4 páginasResolución 245/2021Laura GuarinoniAún no hay calificaciones

- Proyecto de Acuerdo Presupuesto 2022 Distrito de BarranquillaDocumento267 páginasProyecto de Acuerdo Presupuesto 2022 Distrito de BarranquillaMARIA ROJASAún no hay calificaciones

- Resolucion Secretarial 14-2022 Apertura de Periodo de Modificaciones Presupuestarias Gestion 2022Documento3 páginasResolucion Secretarial 14-2022 Apertura de Periodo de Modificaciones Presupuestarias Gestion 2022gonzaloAún no hay calificaciones

- Instructivo 021Documento6 páginasInstructivo 021Miguelito Para TodosAún no hay calificaciones

- TR Conv 246 - DuitamaDocumento35 páginasTR Conv 246 - DuitamaLeo PerezAún no hay calificaciones

- Folio 35. Dictamen Fiscal 2021. Propuesta de La Comisión de AGAFF Del Modelo de Escrito Libre A Ser Proporcionado Por El Contador Público InscritoDocumento3 páginasFolio 35. Dictamen Fiscal 2021. Propuesta de La Comisión de AGAFF Del Modelo de Escrito Libre A Ser Proporcionado Por El Contador Público InscritoAlan S DuarteAún no hay calificaciones

- Resolución de Aprobación y Bases Procompite 2022Documento80 páginasResolución de Aprobación y Bases Procompite 2022Jesùs Fredy Sotomayor CamachoAún no hay calificaciones

- TR Conv 251 - Sogamoso BoyacáDocumento36 páginasTR Conv 251 - Sogamoso BoyacáCarlos Alberto Cáceres AhumadaAún no hay calificaciones

- Diagnostico y Criterios 2021-2023Documento42 páginasDiagnostico y Criterios 2021-2023Giss Reyes100% (1)

- UntitledDocumento39 páginasUntitledAndrea HidalgoAún no hay calificaciones

- J T Control de Inversiones V 1 9 21Documento67 páginasJ T Control de Inversiones V 1 9 21Ludwing GonzalezAún no hay calificaciones

- Acuacultura Rural PDFDocumento44 páginasAcuacultura Rural PDFjcalvercaAún no hay calificaciones

- El Etileno e Incompatibilidades de Frutas y VerdurasDocumento1 páginaEl Etileno e Incompatibilidades de Frutas y VerdurasJuan Diego AznarAún no hay calificaciones

- Actividades Económicas Del Municipio de Centla, TabascoDocumento3 páginasActividades Económicas Del Municipio de Centla, Tabascomejox72656Aún no hay calificaciones

- De La Mula Al AvionDocumento3 páginasDe La Mula Al AvionRamiro Andrés Urbano AguirreAún no hay calificaciones

- La CebollaDocumento38 páginasLa CebollajohannaAún no hay calificaciones

- DISCUCIONDocumento2 páginasDISCUCIONHector CastilloAún no hay calificaciones

- 51 FTC Lambda Cihalotrina 2.5 Ec CR SV GT HN NiDocumento3 páginas51 FTC Lambda Cihalotrina 2.5 Ec CR SV GT HN NiINAGROAún no hay calificaciones

- Practicas Labores Culturales y LabranzaDocumento13 páginasPracticas Labores Culturales y LabranzaHéctor Velásquez AlcántaraAún no hay calificaciones

- Fertilizantes OrgánicosDocumento14 páginasFertilizantes OrgánicosEmiliano Gutiérrez AlvaradoAún no hay calificaciones

- Planteamiento Análisis CarreteraDocumento28 páginasPlanteamiento Análisis CarreteraReivaj Anairt JtvAún no hay calificaciones

- Informe de La Col Agrotecnia de HortalizasDocumento11 páginasInforme de La Col Agrotecnia de HortalizasPaul Andres Campoverde Torres100% (1)

- Linea de Tiempo de La AgronomiaDocumento6 páginasLinea de Tiempo de La Agronomiafrancisco borja50% (2)

- PT.5. Análisis - v10 PDFDocumento122 páginasPT.5. Análisis - v10 PDFRapero malditoAún no hay calificaciones

- Innovacion en Mercados EmergentesDocumento11 páginasInnovacion en Mercados Emergentesjohngito1Aún no hay calificaciones

- Parcial 2020 Preguntas y RespuestasDocumento9 páginasParcial 2020 Preguntas y RespuestasSatoshi IsshikiAún no hay calificaciones

- Inia 515 CapoteñaDocumento2 páginasInia 515 CapoteñaAaron Torres carhuaninaAún no hay calificaciones

- Produccion de Plantines en AlmacigosDocumento11 páginasProduccion de Plantines en AlmacigosJosé MogrovejoAún no hay calificaciones

- Informe Sobre Análisis A Problemáticas Sociales Territoriales - Actividad U3Documento20 páginasInforme Sobre Análisis A Problemáticas Sociales Territoriales - Actividad U3EMILAún no hay calificaciones

- Refinado de Arroz Semimanual y AutomaticoDocumento4 páginasRefinado de Arroz Semimanual y AutomaticoAlmy Rose MtzAún no hay calificaciones

- NOBODocumento9 páginasNOBOMariales Del Carmen TorrezAún no hay calificaciones

- Ensayo de La Historia de La Mecánica de FluidosDocumento5 páginasEnsayo de La Historia de La Mecánica de FluidosmuhmmadAún no hay calificaciones

- Observaciones Subproyecto Santa Teresita de Guabug Integral 28 - JulioDocumento9 páginasObservaciones Subproyecto Santa Teresita de Guabug Integral 28 - JulioEdissonDavisAún no hay calificaciones

- Desafíos para La Educación Del Siglo XXIDocumento356 páginasDesafíos para La Educación Del Siglo XXIAurora Hakim VistaAún no hay calificaciones

- Ejercicios SI Olenka Caracela MinayaDocumento4 páginasEjercicios SI Olenka Caracela MinayaChristopher SalasAún no hay calificaciones

- Ley Preliminar de Regionalizacion.Documento3 páginasLey Preliminar de Regionalizacion.laura mayorcaAún no hay calificaciones

- Afectacion EconomicaDocumento22 páginasAfectacion EconomicaS Patricia R MejiaAún no hay calificaciones

- Plantas MedicinalesDocumento61 páginasPlantas MedicinalesSofy AyzamaAún no hay calificaciones