También podría gustarte

- Unidad 2. Costeo de ProductosDocumento12 páginasUnidad 2. Costeo de ProductosTania JimenezAún no hay calificaciones

- Evidencia 8 Matriz de Riesgo Identificar Los Peligros Valoracion Y Determinacion de Controles de Los RiesgosDocumento3 páginasEvidencia 8 Matriz de Riesgo Identificar Los Peligros Valoracion Y Determinacion de Controles de Los RiesgosGiovanny Monar Buitrago63% (8)

- Proyecto Upgrade SAPDocumento52 páginasProyecto Upgrade SAPCarmen GarcíaAún no hay calificaciones

- Ejercicio de Costos Estandar UnoDocumento25 páginasEjercicio de Costos Estandar UnoTAMALINAún no hay calificaciones

- Ejercicio El Zapato Del ZapateroDocumento8 páginasEjercicio El Zapato Del ZapateroNubia ChavezAún no hay calificaciones

- Clase 4. Ejercicio Resuelto El PinoDocumento16 páginasClase 4. Ejercicio Resuelto El PinoManuel FerreiraAún no hay calificaciones

- Caso de Presupuestos - Rubí Celina Salcido GarcíaDocumento12 páginasCaso de Presupuestos - Rubí Celina Salcido GarcíaRUBI CELINA SALCIDOAún no hay calificaciones

- CostosDocumento10 páginasCostosCarlos CamposAún no hay calificaciones

- Caso Práctico 1 Costo de Producción de Los VendidoDocumento5 páginasCaso Práctico 1 Costo de Producción de Los VendidoKARLA MARIA RAMIREZ TINOCOAún no hay calificaciones

- CASO de PRESUPUESTODocumento10 páginasCASO de PRESUPUESTOleopoldo de leon aceves franchezAún no hay calificaciones

- Copia de ProrrateoDocumento9 páginasCopia de ProrrateoMartin JimenezAún no hay calificaciones

- Caso CostosDocumento20 páginasCaso CostosSILVIA ARACELI ZARATE BOBADILLAAún no hay calificaciones

- Examen Fundidora El SOL S.A. 1Documento15 páginasExamen Fundidora El SOL S.A. 1marianaAún no hay calificaciones

- Proyecto FinalDocumento7 páginasProyecto FinalLuisa María Reyes GarcíaAún no hay calificaciones

- Solución La ToltecaDocumento2 páginasSolución La ToltecaMAYRED GONZALEZ H0% (1)

- Ejercicio 1 Unidad 2 CostosDocumento5 páginasEjercicio 1 Unidad 2 CostosAlan CedilloAún no hay calificaciones

- Usil Presup. Aula 06Documento7 páginasUsil Presup. Aula 06Katerine Rivera JapaAún no hay calificaciones

- Catalogo de CuentasDocumento13 páginasCatalogo de CuentasYareli MartinezAún no hay calificaciones

- HidalgoSanchez - SaraCatalina - Actividad3 - CostosDocumento5 páginasHidalgoSanchez - SaraCatalina - Actividad3 - Costossara catalina hidalgo sanchezAún no hay calificaciones

- ADA 6 Cargos IndirectosDocumento16 páginasADA 6 Cargos IndirectosAndrea ChucAún no hay calificaciones

- Solucion Ejemplo 2Documento8 páginasSolucion Ejemplo 2edwinAún no hay calificaciones

- Ejemplo Aplicacion CifDocumento5 páginasEjemplo Aplicacion CifNicolle QuiñonesAún no hay calificaciones

- Calculo Del VAN, TIR en Excel y A ManoDocumento6 páginasCalculo Del VAN, TIR en Excel y A ManoleonardoAún no hay calificaciones

- Julia de Los Santos - Pract Hershey - Hoja1Documento8 páginasJulia de Los Santos - Pract Hershey - Hoja1juliaAún no hay calificaciones

- Ejercicio 1.7 y 1.8 Costeo Por ActividadesDocumento6 páginasEjercicio 1.7 y 1.8 Costeo Por ActividadesRishi SanchezAún no hay calificaciones

- El Gorron, Ordenes EspecificasDocumento2 páginasEl Gorron, Ordenes EspecificasrevirsaAún no hay calificaciones

- Presupuesto Operacional CostosDocumento16 páginasPresupuesto Operacional CostosFrancisco LlamasAún no hay calificaciones

- Proforma Actividad ConejoDocumento30 páginasProforma Actividad ConejoSoñaleci LgaAún no hay calificaciones

- Desarrollo EjerciciosDocumento8 páginasDesarrollo Ejercicioschristopher badilloAún no hay calificaciones

- Ejercicios Cap 3 G.G.ADocumento27 páginasEjercicios Cap 3 G.G.Aarellanoomar0820Aún no hay calificaciones

- Ejercicio 1.5 Costos ABCDocumento3 páginasEjercicio 1.5 Costos ABCRishi SanchezAún no hay calificaciones

- Ejercicio Hoy 1Documento16 páginasEjercicio Hoy 1VanessaAún no hay calificaciones

- Sistema de Costos Predeterminados EstimadosDocumento20 páginasSistema de Costos Predeterminados EstimadosIsa Mtz100% (2)

- Actividad FinalDocumento9 páginasActividad FinalfranciscoAún no hay calificaciones

- Caso Hard MetalDocumento5 páginasCaso Hard MetalGill SalasAún no hay calificaciones

- Costos PracticaDocumento13 páginasCostos PracticaYolanda QMAún no hay calificaciones

- Resolución Intermedio EjerciciosDocumento3 páginasResolución Intermedio EjerciciosJoselynAún no hay calificaciones

- Lote A LoteDocumento7 páginasLote A LoteBrandon OcampoAún no hay calificaciones

- Taller de Presupuestos FinalDocumento11 páginasTaller de Presupuestos FinalMaria Cristina Arango FonnegraAún no hay calificaciones

- SOLUCIONARO Caso Practico Finanzas 2 UnidadDocumento14 páginasSOLUCIONARO Caso Practico Finanzas 2 UnidadNEYRA JOHANNA JULCA VASQUEZAún no hay calificaciones

- Ejercicios Prorrateo Gif - 4b LagDocumento16 páginasEjercicios Prorrateo Gif - 4b LagAlfredo GascagarciaAún no hay calificaciones

- Tarea ContabilidadDocumento3 páginasTarea ContabilidadHector ChaconAún no hay calificaciones

- Ejemplo de Estado de CostosDocumento7 páginasEjemplo de Estado de CostosEskarly SaavedraAún no hay calificaciones

- Resolución Clase Costos Estimados DDocumento4 páginasResolución Clase Costos Estimados DJuan Carlos Torrez AlvaradoAún no hay calificaciones

- Ejercicios de Repaso Grupo 2 ADocumento6 páginasEjercicios de Repaso Grupo 2 ARichard JimenezAún no hay calificaciones

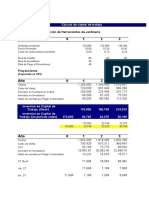

- Sesión 4 Ejercicios Cálculo Del Capital de Trabajo 2016Documento13 páginasSesión 4 Ejercicios Cálculo Del Capital de Trabajo 2016Steve RosasAún no hay calificaciones

- Trabajo 2 EstandarDocumento7 páginasTrabajo 2 EstandarFrancisco Montoya SánchezAún no hay calificaciones

- Costo Unitario - 20ZP0341 - Sixto Vázquez GómezDocumento8 páginasCosto Unitario - 20ZP0341 - Sixto Vázquez GómezSixto Vázquez GómezAún no hay calificaciones

- 1er. Parcial Ejercicios de Produccion en ProcesoDocumento16 páginas1er. Parcial Ejercicios de Produccion en Procesooswaldo Rojas SerranoAún no hay calificaciones

- Gastos Indirectos de FabricacionDocumento16 páginasGastos Indirectos de FabricacionOmar SosaAún no hay calificaciones

- PC 1Documento9 páginasPC 1jankarlo arevaloAún no hay calificaciones

- Corrección Segundo Taller 30% (Autoguardado)Documento13 páginasCorrección Segundo Taller 30% (Autoguardado)Cristhian GilAún no hay calificaciones

- Taller Proyectos Creatividad EmpresarialDocumento9 páginasTaller Proyectos Creatividad EmpresarialAngela Maria Carmona MarinAún no hay calificaciones

- Ordenes de Prod. 2Documento21 páginasOrdenes de Prod. 2Hector Armenta SotoAún no hay calificaciones

- U2 E2 FalconrodriguezDocumento14 páginasU2 E2 FalconrodriguezCesarAún no hay calificaciones

- Contabilidad Superior IDocumento71 páginasContabilidad Superior Icesar rafael feliz cuevasAún no hay calificaciones

- Prespuesto Industrial PLASTICO DEL SURDocumento2 páginasPrespuesto Industrial PLASTICO DEL SURFrancys LopezAún no hay calificaciones

- Actividad Evaluativa Eje 4 CostosDocumento40 páginasActividad Evaluativa Eje 4 CostosbeimanAún no hay calificaciones

- Lab Oratorio 3Documento8 páginasLab Oratorio 3Omar SosaAún no hay calificaciones

- Productos Por Procesos - Delfi-1Documento12 páginasProductos Por Procesos - Delfi-1Medali Yoelsi MyMhAún no hay calificaciones

- Actividad 26 - Diseño Del CursoDocumento2 páginasActividad 26 - Diseño Del CursoKARLA ZULEMA SANTIAGO LOPEZAún no hay calificaciones

- Portada en Equipo Actividad 26 Diseño Del CursoDocumento2 páginasPortada en Equipo Actividad 26 Diseño Del CursoKARLA ZULEMA SANTIAGO LOPEZAún no hay calificaciones

- Diseño Del CursoDocumento1 páginaDiseño Del CursoKARLA ZULEMA SANTIAGO LOPEZAún no hay calificaciones

- Asignación No. 16. Proceso de Fijación de Precios.Documento3 páginasAsignación No. 16. Proceso de Fijación de Precios.KARLA ZULEMA SANTIAGO LOPEZAún no hay calificaciones

- Asignación No.14 Estrategias de La Mezcla de Promoción.Documento3 páginasAsignación No.14 Estrategias de La Mezcla de Promoción.KARLA ZULEMA SANTIAGO LOPEZAún no hay calificaciones

- Portada RDocumento1 páginaPortada RKARLA ZULEMA SANTIAGO LOPEZAún no hay calificaciones

- Relación Del Derecho Laboral Con Otras Ramas Del Derecho.Documento2 páginasRelación Del Derecho Laboral Con Otras Ramas Del Derecho.KARLA ZULEMA SANTIAGO LOPEZAún no hay calificaciones

- Reingenierà - A BenchmarkingDocumento10 páginasReingenierà - A BenchmarkingKARLA ZULEMA SANTIAGO LOPEZAún no hay calificaciones

- Ejercicio PrácticoDocumento2 páginasEjercicio PrácticoKARLA ZULEMA SANTIAGO LOPEZAún no hay calificaciones

- Formato Del ProyectoDocumento7 páginasFormato Del ProyectoCarlos Sanchez MaldonadoAún no hay calificaciones

- Herramientas para La Innovacion - Semana 8Documento16 páginasHerramientas para La Innovacion - Semana 8Karen TobarAún no hay calificaciones

- Valoracion Financiera para Las NICDocumento66 páginasValoracion Financiera para Las NICLuis Felipe Martinez GarciaAún no hay calificaciones

- Contrato PiomachDocumento3 páginasContrato PiomachKevin CaizaAún no hay calificaciones

- Codigo Diciplinario Del AbogadoDocumento48 páginasCodigo Diciplinario Del AbogadoadrianaAún no hay calificaciones

- PTC Mathcad Prime v5.0.0.0 Multilenguaje (Español)Documento10 páginasPTC Mathcad Prime v5.0.0.0 Multilenguaje (Español)PercyAún no hay calificaciones

- Tesis Trasvase de Agua Unac 2018Documento76 páginasTesis Trasvase de Agua Unac 2018Carlos MonsalveAún no hay calificaciones

- 1 Mejores Prácticas para Creación y Mantenimiento de Archivos en AutoCAD y Civil 3D.Documento14 páginas1 Mejores Prácticas para Creación y Mantenimiento de Archivos en AutoCAD y Civil 3D.mansocalulaAún no hay calificaciones

- Esther Rios Control InternoDocumento37 páginasEsther Rios Control InternoBetzabé MejiaAún no hay calificaciones

- S01.s1 Sesion1y2 Fundamentos SOADocumento40 páginasS01.s1 Sesion1y2 Fundamentos SOAVladimir Hener Sanchez AstorayAún no hay calificaciones

- Prueba Semestral 3° Liceo 47 2010Documento2 páginasPrueba Semestral 3° Liceo 47 2010Jimena rodriguezAún no hay calificaciones

- Grupo-Cooperativas RDDocumento29 páginasGrupo-Cooperativas RDDISTRIBUIDORA MORILLO LA JOYAAún no hay calificaciones

- Briefcase El Ojo 2022 - Concurso Nuevos - Tu También Eres Artista AlternativoDocumento3 páginasBriefcase El Ojo 2022 - Concurso Nuevos - Tu También Eres Artista AlternativoAgustin FugazzaAún no hay calificaciones

- Manual de Proveedores y Contratista 1Documento18 páginasManual de Proveedores y Contratista 1Vicky Álvarez AyalaAún no hay calificaciones

- TALLERDocumento11 páginasTALLERJuan Esteban Ruiz MielesAún no hay calificaciones

- E&a Mijona - PDFDocumento4 páginasE&a Mijona - PDFadrian nayeli esteban amarilloAún no hay calificaciones

- ReferenciasDocumento4 páginasReferenciasCristianCabreraSánchezAún no hay calificaciones

- Clase - 02 - Mesa de AyudaDocumento5 páginasClase - 02 - Mesa de Ayudagian carlos ingaruca espinozaAún no hay calificaciones

- Dra. Juliana Cuevas Estructura Estatuto de ConciliaciónDocumento1 páginaDra. Juliana Cuevas Estructura Estatuto de Conciliacióndarlinmoraprieto12Aún no hay calificaciones

- Cómo Hacer Aviones de PapelDocumento2 páginasCómo Hacer Aviones de PapelramirocotzojayAún no hay calificaciones

- Habeas CorpusDocumento3 páginasHabeas CorpusAlex G.Aún no hay calificaciones

- WSADocumento86 páginasWSAAngieRosalesAún no hay calificaciones

- Acuerdo Siroc 2Documento3 páginasAcuerdo Siroc 2María José Valderrama ValderramaAún no hay calificaciones

- 4F83CE095C5Documento3 páginas4F83CE095C5alvaro marino Ortega RomeroAún no hay calificaciones

- Taller de Matematicas Financieras - Guia 13Documento7 páginasTaller de Matematicas Financieras - Guia 13Dinamica TecnicoAún no hay calificaciones

- Diferencias Auditoria Financiera, Interna y ExternaDocumento3 páginasDiferencias Auditoria Financiera, Interna y ExternaStalin Xavier CalleAún no hay calificaciones

- Estetica 1Documento14 páginasEstetica 1jhosepAún no hay calificaciones

- Balotario TeleDocumento14 páginasBalotario TeleRolan Tineo Quispe0% (1)