0% encontró este documento útil (0 votos)

97 vistas4 páginasInforme de Auditoría de Raw Foods, SRL

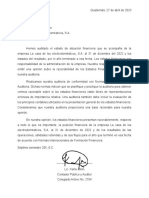

El informe de auditoría presenta una opinión con salvedades sobre los estados financieros de la compañía Raw Foods debido a errores en la valuación de activos y pasivos. El informe también describe cuestiones clave como una metodología no normativa para calcular depreciación y diferencias entre ventas reportadas.

Cargado por

Claudia BonifacioDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

97 vistas4 páginasInforme de Auditoría de Raw Foods, SRL

El informe de auditoría presenta una opinión con salvedades sobre los estados financieros de la compañía Raw Foods debido a errores en la valuación de activos y pasivos. El informe también describe cuestiones clave como una metodología no normativa para calcular depreciación y diferencias entre ventas reportadas.

Cargado por

Claudia BonifacioDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd