También podría gustarte

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Producto Académico N 02Documento7 páginasProducto Académico N 02Joma AnpoAún no hay calificaciones

- Caso Es Hora de Urbanizar Solucion Con Riesgo Con Escudo TributarioDocumento75 páginasCaso Es Hora de Urbanizar Solucion Con Riesgo Con Escudo Tributariorafaelsis70% (10)

- Caso BebedoresDocumento7 páginasCaso BebedoresJordy Sifuentes LópezAún no hay calificaciones

- Trabajo Grupal-Contabilidad Gerencial. Tema 3 y 4Documento12 páginasTrabajo Grupal-Contabilidad Gerencial. Tema 3 y 4Cesar SanchezAún no hay calificaciones

- PA2 Cont Gerencial VelasquezDocumento7 páginasPA2 Cont Gerencial VelasquezANDY RICHARD VELASQUEZ VERA100% (1)

- Analisis FinancieroDocumento9 páginasAnalisis FinancieroCarlitos Montenegro50% (2)

- Ejemplos Punto de EquilibrioDocumento10 páginasEjemplos Punto de Equilibriojossyl sarita ramirez tinedoAún no hay calificaciones

- CVU - Solucionario - Caso #02 - Norte SACDocumento8 páginasCVU - Solucionario - Caso #02 - Norte SACMili Kath PCAún no hay calificaciones

- PA02 Contabilidad Kevin AzañedoDocumento7 páginasPA02 Contabilidad Kevin AzañedoYoselyn Chauca BenitoAún no hay calificaciones

- Caso 01 - Volumen UtilidadDocumento8 páginasCaso 01 - Volumen Utilidadketty Esther Garcia LopezAún no hay calificaciones

- Inditex Razones FinancierasDocumento11 páginasInditex Razones FinancierasRaisukeAún no hay calificaciones

- Sippican Corporation (A) Guiìa Est LNADocumento4 páginasSippican Corporation (A) Guiìa Est LNARicardo BalcázarAún no hay calificaciones

- Caso 1. Empresa Textil "Algodón 100 - Peruano S.a.C." - SoluciónDocumento2 páginasCaso 1. Empresa Textil "Algodón 100 - Peruano S.a.C." - SoluciónAndrés CárdenasAún no hay calificaciones

- Tarea 8.1 PUNTO DE EQUILIBRIODocumento13 páginasTarea 8.1 PUNTO DE EQUILIBRIODebora Escalante67% (6)

- Entrega Final Unidad 5Documento14 páginasEntrega Final Unidad 5Paola Hoyos50% (2)

- Solucion Algodon Peruano-T6Documento5 páginasSolucion Algodon Peruano-T6Cristian Salas CapizoAún no hay calificaciones

- Fundamento de Gestion Integral Trabajo FinalDocumento4 páginasFundamento de Gestion Integral Trabajo FinalCristhian Ibañez BersingerAún no hay calificaciones

- Apalancamiento y Financiamiento A Corto PlazoDocumento9 páginasApalancamiento y Financiamiento A Corto PlazoLuis Leonardo Cruz BarronAún no hay calificaciones

- Copia de Apalancamiento - Financiero - y - Total-6Documento17 páginasCopia de Apalancamiento - Financiero - y - Total-6Gloria Stepania Martinez PinayaAún no hay calificaciones

- Elaboracion Del Punto de EquilibrioDocumento11 páginasElaboracion Del Punto de EquilibrioJosue KairuAún no hay calificaciones

- Conf 5+Costos+de+Servicios+y+Pe+Cias comercial+y+Servicios++Alumnos+2023++JuancoDocumento11 páginasConf 5+Costos+de+Servicios+y+Pe+Cias comercial+y+Servicios++Alumnos+2023++JuancoVicky BermudezAún no hay calificaciones

- Capitulo 3 y 4 Contabilidad para Administradores 3Documento25 páginasCapitulo 3 y 4 Contabilidad para Administradores 3jmelendez75% (4)

- Todos EjerciciosDocumento13 páginasTodos EjercicioscataAún no hay calificaciones

- Resolución Caso 11.04Documento9 páginasResolución Caso 11.04WILFREDO VALENTIN MATEO YANTASAún no hay calificaciones

- Práctica GAO GAF GAT DUPONT FinalizadaDocumento11 páginasPráctica GAO GAF GAT DUPONT FinalizadaMeyli Pompa RojasAún no hay calificaciones

- 2023-2 EC2 Dulces Del Perú Pc3Documento7 páginas2023-2 EC2 Dulces Del Perú Pc3TonyGutierrezReuscheAún no hay calificaciones

- Ejercicio Resuelto Caso - Compra de EdificioDocumento18 páginasEjercicio Resuelto Caso - Compra de EdificioGermanAún no hay calificaciones

- Ejercicio+pp 1840537065Documento9 páginasEjercicio+pp 1840537065Vanesa bonillaAún no hay calificaciones

- Flujo de Caja y WaccDocumento12 páginasFlujo de Caja y WaccfiorelaAún no hay calificaciones

- CVU Mezcla (Formato)Documento7 páginasCVU Mezcla (Formato)Franco AsenciosAún no hay calificaciones

- Conf10 Costos de Servicios y Pe Cias - Comercial y Servicios Alumnos 2023 JuancoDocumento10 páginasConf10 Costos de Servicios y Pe Cias - Comercial y Servicios Alumnos 2023 JuancoKaren VallejoAún no hay calificaciones

- Pa2 - Contabilidad GerencialDocumento12 páginasPa2 - Contabilidad GerencialEFRAIN RODOLFO CACERES CHOQUEAún no hay calificaciones

- Ejercicio GAFDocumento5 páginasEjercicio GAFjefferson roseroAún no hay calificaciones

- Finanzas IIDocumento13 páginasFinanzas IIEdith Navia VeizagaAún no hay calificaciones

- Ejercicio Proyeccion 1Documento5 páginasEjercicio Proyeccion 1Miguel UribeAún no hay calificaciones

- Practica Costos 1Documento7 páginasPractica Costos 1Zuriel PvAún no hay calificaciones

- Practica #2 Costos Aplicados 2-2021Documento2 páginasPractica #2 Costos Aplicados 2-2021Jhuli Contreras Colque0% (1)

- Problemas Resueltos de ApalancamientoDocumento6 páginasProblemas Resueltos de ApalancamientoSergio MendozaAún no hay calificaciones

- Semana 6 - COMPUTRONIC - EnunciadoDocumento6 páginasSemana 6 - COMPUTRONIC - EnunciadoRenan Tamayo RiosAún no hay calificaciones

- Solucion1 - Casos - Practicos - Clase - CVU - 2014 - Visto en ClaseDocumento13 páginasSolucion1 - Casos - Practicos - Clase - CVU - 2014 - Visto en ClaseJesus BazanAún no hay calificaciones

- Costos y Presupuestos Semana 3Documento5 páginasCostos y Presupuestos Semana 3AleejandraSwift40% (5)

- Desarrollo Tarea Semana 3-Costos-Y-PresupuestosDocumento5 páginasDesarrollo Tarea Semana 3-Costos-Y-Presupuestosnelson pinillaAún no hay calificaciones

- Costos y Presupuestos Semana 3Documento5 páginasCostos y Presupuestos Semana 3Andreita RiosAún no hay calificaciones

- Ejercicio Gao SABDocumento9 páginasEjercicio Gao SABAndrea Carolina Rodriguez LizcanoAún no hay calificaciones

- Elaboracion Del Punto de EquilibrioDocumento9 páginasElaboracion Del Punto de EquilibrioElena GonzálezAún no hay calificaciones

- Costos IiDocumento22 páginasCostos Iisndr_eliAún no hay calificaciones

- Excel de Evaluación de ProyectosDocumento12 páginasExcel de Evaluación de ProyectosBelizarioValdiviezoRuizAún no hay calificaciones

- 2 - Relación Costo Volumen Utilidad 2Documento9 páginas2 - Relación Costo Volumen Utilidad 2Dayanira RoselinAún no hay calificaciones

- Presupuesto Pa 1Documento20 páginasPresupuesto Pa 1WalterAún no hay calificaciones

- Punto de Equilibrio y Apalancamiento 2022Documento48 páginasPunto de Equilibrio y Apalancamiento 2022nicolasbarraza7Aún no hay calificaciones

- Ejercicio Calculos Análisis de EscenariosDocumento5 páginasEjercicio Calculos Análisis de EscenariosCarlos EdmundoAún no hay calificaciones

- Semana 3 Costos y Presupuestos IACC 2021Documento4 páginasSemana 3 Costos y Presupuestos IACC 2021Dannae Campos0% (2)

- Capítulo 2 Relación Costo Volumen Utilidad V CCDocumento30 páginasCapítulo 2 Relación Costo Volumen Utilidad V CCPaul Bendezu CAún no hay calificaciones

- Gabriel - CostosDocumento7 páginasGabriel - CostosGabriel NivínAún no hay calificaciones

- Caso Risk - Minera Huayllay - Análisis de Sensibilidad 2023 1Documento7 páginasCaso Risk - Minera Huayllay - Análisis de Sensibilidad 2023 1Alvaro Fabricio Villanueva KobayashiAún no hay calificaciones

- Cristhian Diaz - Tarea Modulo 8Documento12 páginasCristhian Diaz - Tarea Modulo 8Andres DiazAún no hay calificaciones

- 4 - Mod - Punto de Equilibrio, Estructura FinancieraDocumento25 páginas4 - Mod - Punto de Equilibrio, Estructura FinancieraBrian QuinteroAún no hay calificaciones

- Ejercicios de Punto de Equilibrio 2Documento10 páginasEjercicios de Punto de Equilibrio 2América Gpe. Montero SilverioAún no hay calificaciones

- Fortuna Dorada 2020 ProfeDocumento20 páginasFortuna Dorada 2020 ProfeLady Carolina Ruiz CastroAún no hay calificaciones

- Estados Financieros-BimboDocumento2 páginasEstados Financieros-BimboJulio Cesar Torres ContrerasAún no hay calificaciones

- Costos SabritasDocumento21 páginasCostos Sabritasfloricelandrade53Aún no hay calificaciones

- Caso HPL - Julio GuerreroDocumento16 páginasCaso HPL - Julio GuerreroJulio Guerrero CarmenAún no hay calificaciones

- Parcial Calculo Segundo Corte Danna SofiaDocumento5 páginasParcial Calculo Segundo Corte Danna SofiaSofia GonzalesAún no hay calificaciones

- Practica 03 de ComputoDocumento111 páginasPractica 03 de ComputoJose Gabriel Carrasco ZapataAún no hay calificaciones

- 21.03.26 Tema 6 - Indicadores de RentabilidadDocumento64 páginas21.03.26 Tema 6 - Indicadores de Rentabilidadlukas201447Aún no hay calificaciones

- Copia de FORMATO EDO. DE RESULTADOSDocumento3 páginasCopia de FORMATO EDO. DE RESULTADOSMichel CastañedaAún no hay calificaciones

- Costo de MaízDocumento8 páginasCosto de MaízZadith QuirozAún no hay calificaciones

- Ejercicios Punto de Equilibrio & Estudio de TiempoDocumento17 páginasEjercicios Punto de Equilibrio & Estudio de TiempoLewander Guzman ZapataAún no hay calificaciones

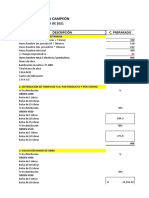

- Empresa Croacia CampeónDocumento9 páginasEmpresa Croacia CampeónBryan GodoyAún no hay calificaciones

- Solución Proyecto de Aplicación FinanzasDocumento2 páginasSolución Proyecto de Aplicación FinanzasJaider Vacca100% (2)

- Carlos Gutierrez b253Documento7 páginasCarlos Gutierrez b253Maria Paula Gutierrez RomanAún no hay calificaciones

- Examen Final Gestion de CostosDocumento11 páginasExamen Final Gestion de CostosJeiner Pérez NietoAún no hay calificaciones

- Costos Empresariales Unidad 2Documento14 páginasCostos Empresariales Unidad 2Scrapy CocoAún no hay calificaciones

- Taller Metodos de SeparacionDocumento7 páginasTaller Metodos de SeparacionJuan Pablo Bohorquez BeltranAún no hay calificaciones

- CHDRAUIDocumento2 páginasCHDRAUIJesus Olivo MartinezAún no hay calificaciones

- Calculo VAN y TIRDocumento8 páginasCalculo VAN y TIRCarolina SalazarAún no hay calificaciones

- Noticia Mercantilabril2019Documento8 páginasNoticia Mercantilabril2019Movistar ColombiaAún no hay calificaciones

- Plantilla Cálculo Margen BrutoDocumento3 páginasPlantilla Cálculo Margen BrutoOzkar ValenzuelaAún no hay calificaciones

- Examen ResueltoDocumento2 páginasExamen ResueltoErick Rafael Maquera SacaAún no hay calificaciones

- Apuntes PMDocumento4 páginasApuntes PMtipodeincognito799Aún no hay calificaciones

- Quiz Análisis Horizontal y VerticalDocumento9 páginasQuiz Análisis Horizontal y VerticalAleja PerillaAún no hay calificaciones

- Costeo Absorbente y DirectoDocumento29 páginasCosteo Absorbente y DirectoMriam LopezAún no hay calificaciones

- Umbral de La RentabilidadDocumento15 páginasUmbral de La RentabilidadasesorAún no hay calificaciones

- Formulas Análisis de Punto de EquilibrioDocumento13 páginasFormulas Análisis de Punto de EquilibrioMonica RamirezAún no hay calificaciones

- Costos Fijos y VariablesDocumento5 páginasCostos Fijos y Variablesjudy gonzalezAún no hay calificaciones

- Semana 6 - Ejercicio Punto de EquilibrioDocumento19 páginasSemana 6 - Ejercicio Punto de EquilibrioJustin BravoAún no hay calificaciones