También podría gustarte

- Interes SimpleDocumento5 páginasInteres SimpleRosaAún no hay calificaciones

- Taller 2 Cuestionario 19 Noviembre 2020Documento5 páginasTaller 2 Cuestionario 19 Noviembre 2020Nicolas Alfonso Hernandez DamianAún no hay calificaciones

- Ing Econ. Isic Periodo 1Documento18 páginasIng Econ. Isic Periodo 1Martin MartinezAún no hay calificaciones

- Apunte Calculo Financiero PosgrDocumento97 páginasApunte Calculo Financiero PosgrHeleycitaFloresTaipeAún no hay calificaciones

- El Interés Es La Cantidad Que Se Paga o Se CobraDocumento8 páginasEl Interés Es La Cantidad Que Se Paga o Se CobraEduin M Gracia ThomasAún no hay calificaciones

- Ejercicios de Interes SimpleDocumento9 páginasEjercicios de Interes SimpleClaudiaEscobarAún no hay calificaciones

- Interés SimpleDocumento8 páginasInterés SimpleXhun Mat Pal LwinAún no hay calificaciones

- Interes Simple TallerDocumento21 páginasInteres Simple Tallerluis ordoñesAún no hay calificaciones

- Interes Simple Compuesto Contenido 7Documento57 páginasInteres Simple Compuesto Contenido 7Mayra CáceresAún no hay calificaciones

- Interes Simple e Interes CompuestoDocumento28 páginasInteres Simple e Interes Compuestoarmanylo75% (8)

- Aplicación de Interés Simple e Interés CompuestoDocumento9 páginasAplicación de Interés Simple e Interés Compuestoyazmani javierAún no hay calificaciones

- Interes SimpleDocumento4 páginasInteres Simpleandres garciasAún no hay calificaciones

- Tema 5. Tramistes de Gestión de Cobros y Pagos, y Procedimientos de Cálculo en La Gestion de TesoreriaDocumento26 páginasTema 5. Tramistes de Gestión de Cobros y Pagos, y Procedimientos de Cálculo en La Gestion de TesoreriaSergio LeónAún no hay calificaciones

- Interes SimpleDocumento10 páginasInteres SimpleRubèn Blanco EstradaAún no hay calificaciones

- Tema 3Documento16 páginasTema 3ar45258gAún no hay calificaciones

- Cuestionario de Matemática Financiera NoDocumento2 páginasCuestionario de Matemática Financiera NoIntecom Guastatoya100% (9)

- Clasificación de Las RentasDocumento5 páginasClasificación de Las RentasVIRTUAL WORLDAún no hay calificaciones

- Trabajo 1.1Documento13 páginasTrabajo 1.1Jose NuñezAún no hay calificaciones

- Matemática Financiera ImprimirDocumento13 páginasMatemática Financiera ImprimirYairoviAún no hay calificaciones

- Qué Es El Interés SimpleDocumento8 páginasQué Es El Interés SimpleYaymi Carlos Álvarez LeónAún no hay calificaciones

- ENSAYO Mate Financiera PDFDocumento8 páginasENSAYO Mate Financiera PDFAlejandro SantamariaAún no hay calificaciones

- AnualidadesDocumento16 páginasAnualidadesgeorgette5solangeAún no hay calificaciones

- Matemáticas Financieras Rodríguez, Pierdant, Rodríguez PDFDocumento32 páginasMatemáticas Financieras Rodríguez, Pierdant, Rodríguez PDFKarem Michelle Mondragon VarelaAún no hay calificaciones

- Matematica Interes Simple y CompuestoDocumento15 páginasMatematica Interes Simple y CompuestoElianaAún no hay calificaciones

- Solución Guia 8Documento7 páginasSolución Guia 8sisley rodriguezAún no hay calificaciones

- Interes CompuestoDocumento28 páginasInteres CompuestoJosé González100% (1)

- CAPITULO III Intrs Simple y CompuestoDocumento4 páginasCAPITULO III Intrs Simple y CompuestoMaria Del Carmen ChableAún no hay calificaciones

- Tasas de Interes (Maria Camila Taborda) PDFDocumento16 páginasTasas de Interes (Maria Camila Taborda) PDFvaleria vergaraAún no hay calificaciones

- Interés Simple y CompuestoDocumento5 páginasInterés Simple y CompuestoOscar MedinaAún no hay calificaciones

- Monogr de ClasesDocumento101 páginasMonogr de ClasesAntonio CachuanAún no hay calificaciones

- Ingenieria EconomicaDocumento13 páginasIngenieria EconomicaAnonymous hz0Uf6QxXAún no hay calificaciones

- Tasa de Interes Simple y CompuestoDocumento16 páginasTasa de Interes Simple y CompuestoLuis Eduardo BalderramaAún no hay calificaciones

- Valor Temporal Del Dinero o Valor Del Dinero A Través Del TiempoDocumento12 páginasValor Temporal Del Dinero o Valor Del Dinero A Través Del TiempoNorma FloresAún no hay calificaciones

- A Financier A Interes CompuestoDocumento40 páginasA Financier A Interes Compuestotemo21Aún no hay calificaciones

- Interes SimpleDocumento16 páginasInteres SimpleJavier Luque CordovaAún no hay calificaciones

- Interés SimpleDocumento12 páginasInterés SimpleAnderson RojasAún no hay calificaciones

- Unidad IiDocumento12 páginasUnidad Iimargoth uriona clarosAún no hay calificaciones

- Apuntes de MatFinancieraDocumento0 páginasApuntes de MatFinancieraleomauriAún no hay calificaciones

- TEORIADocumento57 páginasTEORIAGISELLE ARIANA AGUILAR MAMANIAún no hay calificaciones

- Escuela de Administracion: Título Del InformeDocumento12 páginasEscuela de Administracion: Título Del InformeJhonatan LezcanoAún no hay calificaciones

- Fundamentos Interes SimpleDocumento13 páginasFundamentos Interes SimpleChristian MontoyaAún no hay calificaciones

- Definición y Calculo de InterésDocumento9 páginasDefinición y Calculo de InterésAlexGoddForeverlAún no hay calificaciones

- Cálculo de Interés Simple y Compuesto Con ExcelDocumento13 páginasCálculo de Interés Simple y Compuesto Con ExcelRUBI PARRADOAún no hay calificaciones

- Ingeniería EconómicaDocumento26 páginasIngeniería EconómicaGerardo Vazquez100% (1)

- Interés SimpleDocumento6 páginasInterés Simplejuanito_77Aún no hay calificaciones

- Paper 3 FinanzasDocumento8 páginasPaper 3 FinanzasFrancisco AlmarzaAún no hay calificaciones

- Tasa SimpleDocumento34 páginasTasa SimpleMaykolEsparzaAún no hay calificaciones

- CP - EFIP I - Lectura 3Documento7 páginasCP - EFIP I - Lectura 3Leonardo FilippiAún no hay calificaciones

- Interes SimplesDocumento7 páginasInteres SimplesEmmanuel GiotAún no hay calificaciones

- Plantel YucatánDocumento5 páginasPlantel YucatánJuan Alberto Canul ChucAún no hay calificaciones

- Guía Anualidades Prof. Carmen CamachoDocumento5 páginasGuía Anualidades Prof. Carmen Camachobrisleidybrito2Aún no hay calificaciones

- Tema - Interés SimpleDocumento5 páginasTema - Interés SimplePavel MirandaAún no hay calificaciones

- No. 1 Interes Simple 2021 PRIMERA CLASE DE EL DIA DE HOY 13 07 2021Documento7 páginasNo. 1 Interes Simple 2021 PRIMERA CLASE DE EL DIA DE HOY 13 07 2021Alejandra Cottom GirónAún no hay calificaciones

- Rentas Perpetuas - Matematica Financiera Ii - Octavio Perez - 201941312Documento17 páginasRentas Perpetuas - Matematica Financiera Ii - Octavio Perez - 201941312Octavio CastroAún no hay calificaciones

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- UF0527 - Gestión y control administrativo de las operaciones de cajaDe EverandUF0527 - Gestión y control administrativo de las operaciones de cajaAún no hay calificaciones

- GRUPO No 3 KELLOG SDocumento2 páginasGRUPO No 3 KELLOG SROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- LABORATORIO No. 4 GASTOS DE FABRICACIÓNDocumento1 páginaLABORATORIO No. 4 GASTOS DE FABRICACIÓNROCIO ALEJANDRA CASTAÑEDA BATRES100% (1)

- Primer Examen Parcial Extraortinario Sección BDocumento3 páginasPrimer Examen Parcial Extraortinario Sección BROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- LABORATORIO No. 5 COSTOS ESTIMADOSDocumento1 páginaLABORATORIO No. 5 COSTOS ESTIMADOSROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- EJERCICIO No. 6 COSTOS ESTIMADOSDocumento2 páginasEJERCICIO No. 6 COSTOS ESTIMADOSROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Ejercicio 1 Materia PrimaDocumento1 páginaEjercicio 1 Materia PrimaROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Ejercicio 2 Materia PrimaDocumento1 páginaEjercicio 2 Materia PrimaROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Laboratorio 3 Problema 3Documento3 páginasLaboratorio 3 Problema 3ROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Especificaciones de Balanza AnalíticaDocumento1 páginaEspecificaciones de Balanza AnalíticaROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Cuestionarios Del Libro Ingeniería Industrial: Métodos, Estándares y Diseño Del TrabajoDocumento19 páginasCuestionarios Del Libro Ingeniería Industrial: Métodos, Estándares y Diseño Del TrabajoErica Rodriguez100% (2)

- Laboratorio Interes SimpleDocumento12 páginasLaboratorio Interes SimpleROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- LABORATORIO en Línea Unidades 1, 2 y 3 Año 2024Documento3 páginasLABORATORIO en Línea Unidades 1, 2 y 3 Año 2024ROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- CPM DiagramaDocumento6 páginasCPM DiagramaROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Temas TesisDocumento1 páginaTemas TesisROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Monto y Valor Actual Alumnos Unidad II 2024Documento8 páginasMonto y Valor Actual Alumnos Unidad II 2024ROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Derecho Tarea 6Documento2 páginasDerecho Tarea 6ROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- PROBABILIDADDocumento1 páginaPROBABILIDADROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Tarea 5 Merca 2Documento2 páginasTarea 5 Merca 2ROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- LABORATORIO No 7 ANALISIS E INTERPRETACIÓN DE LOS ESTADOS FINANCIE5ROSDocumento2 páginasLABORATORIO No 7 ANALISIS E INTERPRETACIÓN DE LOS ESTADOS FINANCIE5ROSROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Que Es Ser ProfesionalDocumento1 páginaQue Es Ser ProfesionalROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Preguntas Caso 1 Libro NiebelDocumento3 páginasPreguntas Caso 1 Libro NiebelROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Derecho Tarea 6Documento2 páginasDerecho Tarea 6ROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Segunda Serie 2do ParcialDocumento10 páginasSegunda Serie 2do ParcialROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Tarea 1 Cuentas ContablesDocumento11 páginasTarea 1 Cuentas ContablesROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Laboratorio 2 Investigacion de OperacionesDocumento13 páginasLaboratorio 2 Investigacion de OperacionesROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Ejercicios de Interes Compuesto - Brandon Oswaldo Ponciano RodríguezDocumento5 páginasEjercicios de Interes Compuesto - Brandon Oswaldo Ponciano RodríguezBrandon Oswaldo PoncianoAún no hay calificaciones

- Guía de Trabajos Prácticos de Sistemas Contables - Primera Parte - 2023Documento71 páginasGuía de Trabajos Prácticos de Sistemas Contables - Primera Parte - 2023silvinagonzalez205Aún no hay calificaciones

- Información SUper Tasa InterbankDocumento4 páginasInformación SUper Tasa InterbankBienestar Centro NorteAún no hay calificaciones

- Factura Electrónica de Venta No. 644776916: Campaña 2021 Pedido No.30815445Documento2 páginasFactura Electrónica de Venta No. 644776916: Campaña 2021 Pedido No.30815445Ivette AcevedoAún no hay calificaciones

- Inversiones Cesar 27.04.2022Documento1 páginaInversiones Cesar 27.04.2022Eduardo Trujillo NeciosupAún no hay calificaciones

- Actividad 1.anualidadDocumento4 páginasActividad 1.anualidadIvonne SánchezAún no hay calificaciones

- Wa0026.Documento4 páginasWa0026.wilber arenasAún no hay calificaciones

- Monografia SBSDocumento36 páginasMonografia SBSElvis Totti100% (3)

- COAC Jardin Azuayo Pizarra InformativaDocumento1 páginaCOAC Jardin Azuayo Pizarra InformativaRed CosturanzaAún no hay calificaciones

- Examen Parcial de ContabilidadDocumento3 páginasExamen Parcial de ContabilidadNuria LifoncioAún no hay calificaciones

- Parcial Semana 6 Estadística 1 Intento 1Documento4 páginasParcial Semana 6 Estadística 1 Intento 1Sandra Patricia Osorio CorreaAún no hay calificaciones

- FV572 PDFDocumento1 páginaFV572 PDFROCIO DIAZAún no hay calificaciones

- Mat Fin Sem 10 Ejemplos y Ejercicios v2Documento12 páginasMat Fin Sem 10 Ejemplos y Ejercicios v2Angel CondoriAún no hay calificaciones

- Interes SimpleDocumento2 páginasInteres SimplePapucho 3.14Aún no hay calificaciones

- Fac 319Documento1 páginaFac 319Neisser Enrique Chavez CorreaAún no hay calificaciones

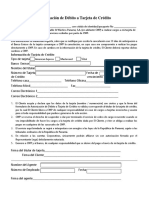

- Autorizacion de Debito A Tarjeta de CreditoDocumento1 páginaAutorizacion de Debito A Tarjeta de CreditoanaAún no hay calificaciones

- Relatorio de Vendas - 2022-10-19 A 2022-11-17Documento18 páginasRelatorio de Vendas - 2022-10-19 A 2022-11-17Kaio CarvalhoAún no hay calificaciones

- G9 - Balance - Ana Ma (1) - AranoDocumento4 páginasG9 - Balance - Ana Ma (1) - Aranoevelyncita28Aún no hay calificaciones

- BoletaDocumento3 páginasBoletaGerard CettiAún no hay calificaciones

- Ejercicios 01 A 10Documento22 páginasEjercicios 01 A 10Natalia Suarez OlivaAún no hay calificaciones

- Comprobante Transferencia PDFDocumento1 páginaComprobante Transferencia PDFJuan Galleguillos VilchesAún no hay calificaciones

- Tablas de Amortizacion Obligaciones FinancierasDocumento10 páginasTablas de Amortizacion Obligaciones Financieraskarol natalia otavo perezAún no hay calificaciones

- Práctica de Campo Semana 14Documento3 páginasPráctica de Campo Semana 14Breagean Aron VENTURA BENDEZUAún no hay calificaciones

- Ejercicios de Funcion Buscarv Jared PizangoDocumento10 páginasEjercicios de Funcion Buscarv Jared PizangoJared PizangoAún no hay calificaciones

- 10 Cobranzas DocumentariasDocumento6 páginas10 Cobranzas DocumentariasKarliita De La Cruz PazAún no hay calificaciones

- Ejercicios Propuestos de Interés Simple: Dra. Gloria Cleopatra Rojas CangahualaDocumento3 páginasEjercicios Propuestos de Interés Simple: Dra. Gloria Cleopatra Rojas CangahualaCarla MendozaAún no hay calificaciones

- ReciboPago 1003382310 28-04-2023 1682714997557Documento1 páginaReciboPago 1003382310 28-04-2023 1682714997557Isa UwUAún no hay calificaciones

- Ejemplo Credito PersonalDocumento9 páginasEjemplo Credito PersonalMax Alexi Collado VargasAún no hay calificaciones

- Propuesta Giacomini Milei Eliminación LELIQs WordDocumento6 páginasPropuesta Giacomini Milei Eliminación LELIQs WordUrgente24Aún no hay calificaciones

- CRef 11100610671Documento2 páginasCRef 11100610671Montserrat BarajasAún no hay calificaciones