Documentos de Académico

Documentos de Profesional

Documentos de Cultura

For GR 001 Matriz Riesgos y Oportunidades 18 Evaluacion Independiente MARZO 2022

Cargado por

カタリナ0 calificaciones0% encontró este documento útil (0 votos)

3 vistas1 páginaDerechos de autor

© © All Rights Reserved

Formatos disponibles

XLSX, PDF, TXT o lea en línea desde Scribd

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como XLSX, PDF, TXT o lea en línea desde Scribd

0 calificaciones0% encontró este documento útil (0 votos)

3 vistas1 páginaFor GR 001 Matriz Riesgos y Oportunidades 18 Evaluacion Independiente MARZO 2022

Cargado por

カタリナCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como XLSX, PDF, TXT o lea en línea desde Scribd

Está en la página 1de 1

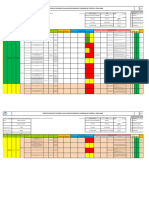

CODIGO: FOR-GR-001

INSTITUTO DE FINANCIAMIENTO, PROMOCIÓN Y DESARROLLO DE IBAGUÉ - INFIBAGUÉ - VERSIÓN: 03

Vigente desde: 2019/02/27

MAPA DE RIESGOS Y OPORTUNIDADES POR PROCESO Página 1 de 1

SEGUIMIENTO A MARZO DE 2022

PROCESO: EVALUACION INDEPENDIENTE OBJETIVO DEL PROCESO: Facilitar que la gestión administrativa de la entidad, logre el cumplimiento de la Misión, visión y objetivos preestablecidos, de acuerdo a la normatividad y roles que le corresponde desarrollar a la Oficina de Control Interno asegurando su control, mantenimiento, medición, seguimiento y mejora en toda la organización

ANÁLISIS DEL RIESGO INHERENTE VALORACIÓN DEL VALORA

RIESGO ANÁLISIS DEL RIESGO RESIDUAL ANÁLISIS DE OPORTUNIDADES ADMINISTRACIÓN O TRATAMIENTO DEL RIESGO ANALISIS DE RIESGO CON TRATAMIENTO ANÁLISIS DE OPORTUNIDADES CON TRATAMIENTO

CONSECUTIVO

IDENTIFICACIÓN DEL RIESGO Y/O OPORTUNIDADES CION

CALIFICACIÓN EVALUACIÓN DEL CALIFICACIÓN EVALUACIÓN CALIFICACIÓN EVALUACIÓN CALIFICACIÓN EVALUACIÓN CALIFICACIÓN EVALUACIÓN

ETAPA / ACTIVIDAD RIESGO META Y % INDICADOR OBSERVACIONES

OPCIÓN DE NIVEL DE TIPO DE VALOR NIVEL VALORA NIVEL DE

CONTROLES EXISTENTES DESPUE NIVEL ACTIVIDAD DE CONTROL EVIDENCIA RESPONSABLES CRONOGRAMA INDICADOR ACIÓN

ZONA DE RIESGO

CIÓN

ZONA

AREA DE IMPACTO FUENTE DE RIESGO RIESGO DESCRIPCIÓN O DETALLE DEL RIESGO TIPO DE RIESGOS OPORTUNIDADES CAUSAS (Factores internos y externos) EFECTOS (Consecuencias) PROBABILIDAD IMPACTO

NIVEL DEL ZONA DE RIESGO MANEJO PROBABILIDAD IMPACTO DEL

ZONA DE RIESGO

PROBABILIDAD IMPACTO

LA ZONA DE CONTROL PROBABILIDAD IMPACTO

DE LA

CON PROBABILIDAD IMPACTO

LA

DEOPORTUINIDAD

RIESGO INHERENTE(COLOR) S DE RESIDUAL (COLOR) OPORTU OPORTUINIDAD OPORT OPORTUNI

CONTR RIESGO TRATAMIENTO CON TRATAMIENTO

NIDAD UNIDAD DAD

OLES

Riesgos: actualización de: Meta: 80%

Procedimiento de auditoria

Programa de auditoria (general)

No lograr el objetivo de la auditoría, Quedan Plan de auditoria (individual).

aspectos del

proceso sin evaluar, Evaluación debido a: 1) Falta de recurso humano Indicadores de Gestión, Mapas de EVIDENCIAS DE RIESGOS: Documentos

superficial de los temas, evaluación por la de apoyo en el proceso auditor Riesgos actualizados (procedimiento, programa y plan

dirección poco objetiva. No entrega de informes (personal especializado) Plan de Auditoría, Programa de Auditoría de auditoria)

a entes gubernamentales,debido a: 1) Falta de 2) Demora en la entrega de los 'Lista de verificación, Procedimiento de

• Determinar, recopilar y analizar los datos (Servicio no

recurso humano de apoyo en el proceso auditor informes de auditoria por parte del Auditoría

conforme, satisfacción del cliente, análisis de PQRS,

entre otros). (personal especializado) equipo auditor Normograma, Guías Función Pública,

•Realizar acciones de autoevaluación (Informes de 2) Demora en la entrega de los informes de 3) Ausencia de trabajo en equipo Guías Contraloría Gral. de la República,

actividades, actas). Desconocimiento, 4) Falta de experiencia e idoneidad Quedan aspectos del Normatividad Superfinanciera, Guía de la Conforme a la auditoria externa, se ajusto el Programa y

Proceso auditor, el Sistema auditoria por parte del equipo auditor

• Analizar los riesgos de mayor probabilidad de Desactualización de del equipo auditor proceso sin evaluar, Evaluación Dimensión 7 de MIPG el Plan de autoría. Se adiciono el riesgo de auditoria

Integrado de Gestión 3) Ausencia de trabajo en equipo Conformación de equipos (Planes de mejoramiento /

afectación información , No contar No lograr el objetivo de la Estratégico, Operativo y 5)Falta de grupo auditori superficial de los temas, Manuales de Sistema de Administración Proceso de evaluación conforme a la solicitud realizada según ISO 19011.

R1 • Verificar avance y desarrollo del sistema de control

Procesos de Gestión del

con la información de auditoría

4) Falta de experiencia e idoneidad del equipo de Cumplimiento

de trabajo independiente (compañerismo) evaluación por la dirección poco

2 RARA VEZ 3 MODERADO 6 MODERADO de Riesgos (SARC, SARL, SARM, SARO,

40% Reducir el riesgo 3 POSIBLE 2 MENOR 6 MODERADO 4 PROBABLE 3 MEDIO 12 ALTA Preventivo independiente

Apr-22 auditorias programadas ) 50% 3 POSIBLE 2 MENOR 6 MODERADO 50% 4 PROBABLE 3 MEDIO 12 ALTA

SIG, Revisión Por la Oportunidades: Plantear ante organismo *100 Resultado: Además se actualizo el procedimiento de auditoria.

interno y conformidad del SIG. manera oportuna, auditor interdisciplinarios 6) Exposición a cambios regulatorios, objetiva. No entrega de informes LA/FT), Programas de Auditoria al

Dirección

5)Falta de grupo auditori independiente competente, la necesidad de la conformación

• Verificar el cumplimiento de indicadores. personal no competente debido a factores internos o externos a entes gubernamentales Sistema de Administración de Riesgos,

• Verificar el cumplimiento de los planes de (compañerismo) de equipos interdisciplinarios para el ejercicio

que afecten el normal funcionamiento Gobierno Corporativo y Código de de auditorías críticas

mejoramiento de auditorías externas e internas 6) Exposición a cambios regulatorios, debido a del instituto y/o las dinámicas de este Integridad, PETIC, Plan de contingencia

Implementar acciones, correctivas y de mejora acciones

producto de auditorías y seguimientos efectuados

factores internos o externos que afecten el (Eventos climáticos y/o atmosféricos, informático, Manual de Políticas de

normal funcionamiento del instituto y/o las epidemias, pandemias, eventos de Seguridad de la Información, Guía para la

dinámicas de este (Eventos climáticos y/o orden público, eventos desarrollados implementación de MIPG, plan de EVIDENCIA OPORTUNIDADES: cronograma

atmosféricos, epidemias, pandemias, eventos de de manera interna, terremotos, capacitación, auditores HSEQ de auditoria

orden público, eventos desarrollados de manera inundaciones, fallas eléctricas, etc.). Resolución 506 de junio de 2019

interna, terremotos, inundaciones, fallas

eléctricas, etc.).

Riesgos: Solicitud de reuniones y/o comités Meta: 64=90%

Apoyo permanente de un asesor técnicos para analizar temas de

especialista en Sistemas Integrado de "Chapicentro", estrategias comerciales y

gestión y de Riesgos proyectos.

Los cambios de gobierno provocan ausencia de Socialización e importancia Capacitaciones en formación de auditores

• Programar la Evaluación del compromiso de la alta gerencia con el Control de los objetivos de HSEQ y riesgos con el propósito de

Sistema de Control Interno y SIG Interno, el SIG y el mejoramiento continuo. ,por: INFIBAGUE, a través de buscar la idoneidad del personal Evidencia de Riesgos: Solicitud de

• Programar las Auditorías Internas posible perdida de la certificación del SIG, los diferentes medios. - El por: posible perdida de la involucrado. reuniones y/o comités

Los cambios de gobierno debido a: 1) Cambios de gobierno, Actividades de seguimiento Nota: Este riesgo continua en nivel moderado, sin

• Programar las Verificaciones de sanciones de legales, desmotivación en los logro de negocios certificación del SIG, sanciones Manual del SIG Evidencia Oportunidades: Portafolio de

Comportamiento Humano provocan ausencia de 2) debilidad en la estructura, 3) no y control ejecutadas /

Acción Inmediata Sanciones, perdida de de legales, desmotivación en los Estatutos Modificados Oportunidades: Verificar la utilización de Productos y Servicios, Check list de Proceso de evaluación Resultado: embargo se manifiesta la necesidad de desde la alta

R2 •Planear el Fomento de la Cultura del Control • Planear negocios e imagen

- actividades individuales compromiso de la alta gerencia funcionarios y en consecuencia la inoperancia Estratégico, Operativo significativos que afiancen logro de objetivos 4) Falta de 1 IMPROBABLE 4 MAYOR 4 ALTO 50% Aceptar el riesgo 2 RARA VEZ 3 MODERADO 6 MODERADO 3 POSIBLE 3 MEDIO 9 MEDIA Preventivo Apr-22 Actividades de seguimiento 50% 2 RARA VEZ 3 MODERADO 6 MODERADO 50% 3 POSIBLE 3 MEDIO 9 MEDIA

y Gerenciales con el Control Interno, el SIG y personal para realziar el control

funcionarios y en consecuencia Rediseño Institucional medios masivos para difundir los productos y publicaciones mínimas. Actas de comités independiente

y control dirección, hacia todo el instituto, y el proceso de

actividades de seguimiento de control a los riesgos y de los sistemas. el Sistema de Gestión. la inoperancia de los sistemas. Sistema de Administración de Riesgos financiero y de crédito. Soporte de auditorías

el mejoramiento continuo. interno servicios de INFIBAGUE. Verificación de programados)*100 evaluación independiente.

cumplimiento de indicadores ,debido a: 1) Cambios de gobierno, Lograr el desarrollo aprobado o seguimientos. Ejecución del contrato del

• Proyectar evaluación SCI contable

publicaciones en página web y otros medios.

2) debilidad en la estructura, 3) no logro de tecnológico necesario para Documento Gobierno Corporativo y software.

Verificar la ejecución de operaciones de

objetivos 4) Falta de personal para realziar el la Vigilancia de la Código de Integridad colocaciones, inversiones y servicios. Revisar

control interno Superfinanciera Manual de Funciones

desarrollo tecnológico e implementación de

Manual de Contratación

Guías- Formatos aprobados y codificados software.

• Realizar la evaluación

Procedimientos

independiente al sistema de control interno

•Realizar las Auditorías de Control Interno y del Sistema

Integrado de Gestión - SIG Riesgos: Conformación de grupos de Meta:

• Realizar seguimiento a los planes de acción. auditoría apoyados de manera

•Realizar seguimiento al Plan de Desarrollo.

• Realizar la Evaluación del sistema de Control Interno multidisciplinaria de acuerdo al objeto del

Contable Estructura del proceso de evaluación proceso con los auditores HSEQ.

NOTA: En momentos específicos de auditorias realizadas

•Realizar las Actividades Fomento de la Cultura del independiente débil para el ejercicio del control

Control Estructura del proceso de Capacitación de auditores Evidencias del Riesgo: Plan Integral de a procesos especializados como dirección operativa

ante la complejidad y numero de procesos.,por: Aprovechamiento de debido a: 1) Falencias en las por: acumulación de labores,

• Ejecutar auditorías programadas Altas cargas de trabajo evaluación independiente débil Capacitación en riesgos y sistemas de Auditoría. (modernización de luminarias) y tecnología, surge la

Auditorías, Seguimientos de acumulación de labores, trabajos bajos de Estratégico, Gerencial y Auditores Internos HSEQ, asignación inicial del personal trabajos bajos de calidad, Proceso de evaluación

R3 • Seguimiento a riesgos

ley,

Fallas en el Diseño de para el ejercicio del control ante 3 POSIBLE 3 MODERADO 9 ALTO calidad, ambiental y SST 35% Reducir el riesgo 3 POSIBLE 3 MODERADO 9 ALTO 3 POSIBLE 3 MEDIO 9 MEDIA Preventivo Apr-22 50% 3 POSIBLE 3 MODERADO 9 ALTO 50% 3 POSIBLE 3 MEDIO 9 MEDIA necesidad de contar con personal técnico calificado en

• Desarrollar actividades para el fortalecimiento de la calidad, inoportunidad en la entrega de Operativo en Auditorías Integrales y asignado a control interno para inoportunidad en la entrega de Oportunidades: Verificar el cumplimiento del independiente Resultado:

proceso la complejidad y numero de Procesos de vinculación de personal Evidencias de las Oportunidades: Registro procesos y temas que se ejecutan para ese momento,

cultura del control, autoevaluación y autocontrol informes,debido a: 1) Falencias en las de Gestión atender los 18 procesos auditables informes programa de capacitación en HSEQ,

procesos. de asistencia a capacitación aleatorias. por lo que se analiza la posibilidad de fortalecer

• Evaluar procesos. asignación inicial del personal asignado a control Contratación, Supervisión para que exista

Sistema de Control Interno y SIG tecnicamente el equipo auditor.

interno para atender los 18 procesos auditables mayor número de personal de planta

• Programar las Auditorías Internas

• Programar las Verificaciones de preparado para las Auditorías

Acción Inmediata

•Planear el Fomento de la Cultura del Control • Planear

actividades de seguimiento de control a los riesgos y Riesgos: Pedir concepto técnico interna y/o Meta: 90%

cumplimiento de indicadores

• Proyectar evaluación SCI contable

externamente por escrito a personal idóneo

para los casos que generen incertidumbre o

• Determinar, recopilar y analizar los datos (Servicio no requiera ampliar información.

conforme, satisfacción del cliente, análisis de PQRS, Actividades relacionados.

entre otros). Evidencia de Riesgos:

Emitir una información errada ,por: no detectar Informe o concepto solicitado si amerita (aun

•Realizar acciones de autoevaluación (Informes de por: no detectar fallas Asesoría permanente no amerita) NOTA: El trabajo del auditor es subjetivo, por lo que se

actividades, actas). fallas significativas que podría modificar por

significativas que podría Personal capacitado y comprometido Actividades asociadas a las auditorias y al procede en ser necesario a realizar sugerencias. Es

Errores al ingreso de completo la opinión dada en un informe, Conformación de equipos debido a: 1) Ausencia de trabajo en

Operativo, de Imagen y modificar por completo la Lista de chequeo de documentos proceso de revisión importante mencionar que según la situaciones se

• Analizar los riesgos de mayor probabilidad de información, presiones, deterioro de la imagen institucional, perdida de de trabajo para planeación, equipo, 2) Falta de experiencia del Proceso de evaluación (Auditorias ejecutadas con

R4 afectación

Imagen institucional Emitir una información errada Reputacional y de opinión dada en un informe, 3 POSIBLE 3 MODERADO 9 ALTO Normatividad 50% Evitar el riesgo 3 POSIBLE 2 MENOR 6 MODERADO 3 POSIBLE 3 MEDIO 9 MEDIA Preventivo Apr-22 50% 3 POSIBLE 2 MENOR 6 MODERADO 50% 3 POSIBLE 3 MEDIO 9 MEDIA realizan salvedades. Se sugiere por parte del proceso,

Desconocimiento, credibilidad. ,debido a: 1) Ausencia de trabajo en ejecución y elaboración del equipo auditor Oportunidades: Reuniones de grupo para independiente personal idóneo / auditorias Resultado: :%

• Verificar avance y desarrollo del sistema de control cumplimiento. deterioro de la imagen Manuales, procedimientos y formatos Evidencia de la Oportunidad: Planilla de apoyar el tema de revisión, análisis, seguimiento a

destrucción dolosa equipo, 2) Falta de experiencia del equipo informe final de auditoría 3) Altas cargas de trabajo consolidar desde el inicio todo el proceso de programadas)*100

interno y conformidad del SIG. institucional, perdida de aprobados Asistencia donde se informa la programación consumos y pagos de los servicios públicos con los que

• Verificar el cumplimiento de indicadores. auditor credibilidad. Normogramas actualizados planeación hasta la etapa del informe final. de auditorías y elaboración de listas de cuenta el instituto.

• Verificar el cumplimiento de los planes de 3) Altas cargas de trabajo verificación. Informe final.

mejoramiento de auditorías externas e internas Plan de auditoria - registro de asistencia

También podría gustarte

- Los pequeños gigantes del planeta, la esperanza: Un cuento para toda la familIaDe EverandLos pequeños gigantes del planeta, la esperanza: Un cuento para toda la familIaAún no hay calificaciones

- FOR GR 001 Matriz Riesgos y Oportunidades 02 Gestion de Riesgos MARZO 2022Documento1 páginaFOR GR 001 Matriz Riesgos y Oportunidades 02 Gestion de Riesgos MARZO 2022coordinadora sistemas integrados de gestiónAún no hay calificaciones

- For GR 001 Matriz Riesgos y Oportunidades 18 Evaluacion Independiente MARZO 2022Documento1 páginaFor GR 001 Matriz Riesgos y Oportunidades 18 Evaluacion Independiente MARZO 2022Juliana OspinaAún no hay calificaciones

- FOR GR 001 Matriz Riesgos y Oportunidades 17 Control Disciplinario MARZO 2022Documento1 páginaFOR GR 001 Matriz Riesgos y Oportunidades 17 Control Disciplinario MARZO 2022coordinadora sistemas integrados de gestiónAún no hay calificaciones

- FOR GR 001 Matriz Riesgos y Oportunidades 14 Gestion Humana MARZO 2022Documento2 páginasFOR GR 001 Matriz Riesgos y Oportunidades 14 Gestion Humana MARZO 2022coordinadora sistemas integrados de gestiónAún no hay calificaciones

- Registro de Matriz de Epps - Base R-ASP-sst-017Documento2 páginasRegistro de Matriz de Epps - Base R-ASP-sst-017Raul Ramos PalominoAún no hay calificaciones

- Fp-Corp-23-01 Matriz de Aa - Mur Wy Sac.Documento2 páginasFp-Corp-23-01 Matriz de Aa - Mur Wy Sac.Jose EspinozaAún no hay calificaciones

- P-CORP-23 AeIA AMBIENTALES (FP-01 Matriz)Documento1 páginaP-CORP-23 AeIA AMBIENTALES (FP-01 Matriz)Carlos Martín González NúñezAún no hay calificaciones

- GSSL - Sind - Fr004. Iperc Línea BaseDocumento3 páginasGSSL - Sind - Fr004. Iperc Línea BaseMax Anderson Portella YauriAún no hay calificaciones

- Operario de DesinfecciónDocumento7 páginasOperario de Desinfecciónjesus100% (1)

- 2.3SST-MT-01 Matriz de Peligros Administrativos-OperativosDocumento5 páginas2.3SST-MT-01 Matriz de Peligros Administrativos-OperativosedgarAún no hay calificaciones

- IPERC 2023 - EquimagDocumento2 páginasIPERC 2023 - EquimagCristhian Rojas BarzolaAún no hay calificaciones

- Matriz de IPERC - OP - LIMPIEZA INDUSTRIALDocumento3 páginasMatriz de IPERC - OP - LIMPIEZA INDUSTRIALYUDYTAún no hay calificaciones

- 11.iperc Base - Mov Tierra - v.16Documento116 páginas11.iperc Base - Mov Tierra - v.16Katherine Castillo SilvaAún no hay calificaciones

- Formato de Carga Masiva Redes Secundarias Y Alumbrado PublicoDocumento1 páginaFormato de Carga Masiva Redes Secundarias Y Alumbrado PublicopaulAún no hay calificaciones

- Ssil-Iper-Fa-001 - Montaje de Tubería para Recuperacion de Osmosis A Piscina de Agua #01Documento19 páginasSsil-Iper-Fa-001 - Montaje de Tubería para Recuperacion de Osmosis A Piscina de Agua #01Giannina ErazoAún no hay calificaciones

- Syllabus Fà - Sica Mecánica. S.E.A.Documento1 páginaSyllabus Fà - Sica Mecánica. S.E.A.Edgar VegaAún no hay calificaciones

- 14.iperc Ensayo de Densidad Con Densimetro NuclearDocumento36 páginas14.iperc Ensayo de Densidad Con Densimetro NuclearKatherine Castillo SilvaAún no hay calificaciones

- 01.arrastre de Tuberia Hdpe 48 v.02Documento36 páginas01.arrastre de Tuberia Hdpe 48 v.02Hernan Cortez MaytanAún no hay calificaciones

- Estatus PLV Ver 01 - Abril - COMPLETODocumento34 páginasEstatus PLV Ver 01 - Abril - COMPLETOAlex Ares HumelAún no hay calificaciones

- Matriz Modelo IP-EVR-DC 2Documento1 páginaMatriz Modelo IP-EVR-DC 2jhonnyAún no hay calificaciones

- Matriz de Peligros Santa MartaDocumento6 páginasMatriz de Peligros Santa MartaJaques De MolayAún no hay calificaciones

- Iper Inst. Operario BSHDocumento9 páginasIper Inst. Operario BSHMartin CondorAún no hay calificaciones

- IPERC-SSOMA-ABRIL ImprimirDocumento74 páginasIPERC-SSOMA-ABRIL ImprimirVS KAún no hay calificaciones

- Iper - AlmacenDocumento18 páginasIper - AlmacensheylaAún no hay calificaciones

- A MergedDocumento4 páginasA MergedPamela MélanyAún no hay calificaciones

- Matriz de Riesgos OcupacionalesDocumento1 páginaMatriz de Riesgos OcupacionalesDouglas AlayónAún no hay calificaciones

- Matriz - Ipevrdc (Reparado)Documento546 páginasMatriz - Ipevrdc (Reparado)Roberto Carlos HernandezAún no hay calificaciones

- Iper - Fr-Ssoma - Pintado Exte e Interior Tanque 290-590Documento3 páginasIper - Fr-Ssoma - Pintado Exte e Interior Tanque 290-590Elton OlivaAún no hay calificaciones

- Base de Datos Sociodemografico y MorbilidadDocumento1 páginaBase de Datos Sociodemografico y MorbilidadMariat Borrero RomeroAún no hay calificaciones

- Iper Proc. Inspección Con Líquidos PenetrantesDocumento2 páginasIper Proc. Inspección Con Líquidos PenetrantesAlex Espinoza Flores50% (2)

- F-sst-016 Matriz Riesgos GTC 45 Resi AmbDocumento1 páginaF-sst-016 Matriz Riesgos GTC 45 Resi Ambsst normal superiorAún no hay calificaciones

- PL 10Documento1 páginaPL 10Jhonata Jose Marquez LopezAún no hay calificaciones

- 11.1. Distritos-SeccionesDocumento1 página11.1. Distritos-SeccionesJuan ManuelAún no hay calificaciones

- Programa Higiene IndustrialDocumento2 páginasPrograma Higiene Industrialclaudia cruzAún no hay calificaciones

- Matroiz de Peligro YuliDocumento2 páginasMatroiz de Peligro YuliNEIDA FRANCOAún no hay calificaciones

- Planta Tipo 3-4-5 - Planta Sexto PisoDocumento1 páginaPlanta Tipo 3-4-5 - Planta Sexto PisoEnrique Jesus Hernandez RochilAún no hay calificaciones

- 02 Nihuaqui Ok-M-01Documento1 página02 Nihuaqui Ok-M-01jharol puma inostrozaAún no hay calificaciones

- Matriz IPEyVR - (V0) Julio 2020Documento12 páginasMatriz IPEyVR - (V0) Julio 2020yulima Betancur OsorioAún no hay calificaciones

- Matriz de Requisitos para La Seleccion de ProveedoresDocumento1 páginaMatriz de Requisitos para La Seleccion de ProveedoresCarlosdiaz333Aún no hay calificaciones

- 10.iperc Base - Mov TierraDocumento118 páginas10.iperc Base - Mov TierraKatherine Castillo SilvaAún no hay calificaciones

- Iperc General Por Puestos de Trabajo V.5 2024Documento159 páginasIperc General Por Puestos de Trabajo V.5 2024alele.cam2711Aún no hay calificaciones

- 04 - Plano de Areas Verdes y Arbolizacion-Plano de Area VerdeDocumento1 página04 - Plano de Areas Verdes y Arbolizacion-Plano de Area Verdexiomara mamaniAún no hay calificaciones

- 2.1. 161919-IPERC-001 Levantamiento Topográfico - PPLDocumento73 páginas2.1. 161919-IPERC-001 Levantamiento Topográfico - PPLWendy Castillo ToroAún no hay calificaciones

- Complemento Uds 21 JulioDocumento4 páginasComplemento Uds 21 Julioaleida medinaAún no hay calificaciones

- Pergola A1Documento1 páginaPergola A1Robinsón Castillo VenturaAún no hay calificaciones

- Dc-05-Sst Del SG-SST Matriz de Riesgos TransporteDocumento11 páginasDc-05-Sst Del SG-SST Matriz de Riesgos TransporteElena Baquero100% (1)

- F8.g23.ppformato Seguimiento Socializaciones de Los Servicios Contratados y A La Aplicacion Contrapartida o El Vta Por Control Social v1Documento2 páginasF8.g23.ppformato Seguimiento Socializaciones de Los Servicios Contratados y A La Aplicacion Contrapartida o El Vta Por Control Social v1Liz Marly JimenezAún no hay calificaciones

- 02 PlanoDocumento1 página02 PlanoLosbelgraf Artes GráficasAún no hay calificaciones

- IPERc (Actividades Eléctricas) COVID 19 - MASEC PDFDocumento2 páginasIPERc (Actividades Eléctricas) COVID 19 - MASEC PDFwill richard parionaAún no hay calificaciones

- Matriz de Capacitación HSEC 30-06-2023Documento3 páginasMatriz de Capacitación HSEC 30-06-2023luis huamaniAún no hay calificaciones

- Pil Sig SST Pro 015 f03 Matriz de Epp's 1Documento155 páginasPil Sig SST Pro 015 f03 Matriz de Epp's 1Magdalena Cubas RojasAún no hay calificaciones

- Iperc Inspeccion de Lugar de TrabajoDocumento2 páginasIperc Inspeccion de Lugar de TrabajoSegundo Alexander Gutierrez GamboaAún no hay calificaciones

- Iperc - Excavacion de Zanja para ZapataDocumento2 páginasIperc - Excavacion de Zanja para ZapataSegundo Alexander Gutierrez GamboaAún no hay calificaciones

- SGSST P1 IpercDocumento8 páginasSGSST P1 IpercRalphvermed123Aún no hay calificaciones

- 03 IPER - FR-SSOMA - Limpieza de Transportadores A y BDocumento3 páginas03 IPER - FR-SSOMA - Limpieza de Transportadores A y BElton OlivaAún no hay calificaciones

- PV-F-SST-002 Matriz de Tiempo de Vida de Util de EPP Por Puesto de Trabajo v01.Documento1 páginaPV-F-SST-002 Matriz de Tiempo de Vida de Util de EPP Por Puesto de Trabajo v01.Tatiana de Jesus Madrid RiveraAún no hay calificaciones

- IPERCDocumento2 páginasIPERCMilenka BernalAún no hay calificaciones

- Matriz de Señales de Entrada y Salida Sistema de Deteccion - 20032020Documento1 páginaMatriz de Señales de Entrada y Salida Sistema de Deteccion - 20032020Pavel RamirezAún no hay calificaciones

- Plano-2-Ie Santo ToribiofDocumento1 páginaPlano-2-Ie Santo ToribiofvictorAún no hay calificaciones

- Homologo Video Partida DobleDocumento6 páginasHomologo Video Partida DobleLuBlindAún no hay calificaciones

- Cuentas de Orden: ConceptoDocumento17 páginasCuentas de Orden: ConceptoEduardo PuentesAún no hay calificaciones

- Comentarios y Aspectos Fundamentales de Las Actas de Entrega de Cargos 2018Documento51 páginasComentarios y Aspectos Fundamentales de Las Actas de Entrega de Cargos 2018luisitoc78Aún no hay calificaciones

- Cuestionario de DiagnósticoDocumento17 páginasCuestionario de DiagnósticoVICTORVLADIMIR GUARDADO100% (2)

- Organizaci N y Documentaci N Del Trabajo de Auditor A EYDocumento21 páginasOrganizaci N y Documentaci N Del Trabajo de Auditor A EYMayra FloresAún no hay calificaciones

- 12.REGISTRO DE ASISTENCIA DE ESTUDIANTES IX y XcicloDocumento2 páginas12.REGISTRO DE ASISTENCIA DE ESTUDIANTES IX y XcicloMiluzka Militza Echevarria ParedesAún no hay calificaciones

- Planeamiento Organizacional Sobre SUNATDocumento74 páginasPlaneamiento Organizacional Sobre SUNATCarlos Daniel VargasAún no hay calificaciones

- Exposicion Auditoria Nia 540-545Documento26 páginasExposicion Auditoria Nia 540-545Yenny Guerrero100% (2)

- Trabajo de Auditoria TributariaDocumento18 páginasTrabajo de Auditoria TributariaCristian Alberto Cotrina SangayAún no hay calificaciones

- Bienes de UsoDocumento16 páginasBienes de UsoEdgar Agustin Ortellado RamírezAún no hay calificaciones

- Definición de La Auditoría ForenseDocumento9 páginasDefinición de La Auditoría ForenseMaribel Zubieta PeñalozaAún no hay calificaciones

- Almacenes ExitoDocumento5 páginasAlmacenes ExitoMario MejiaAún no hay calificaciones

- Cotización Pe #746.2-21-A - San Miguel Fruits Peru S.A. - Chepen & ChinchaDocumento7 páginasCotización Pe #746.2-21-A - San Miguel Fruits Peru S.A. - Chepen & ChinchaDiegoDiazDeLucioAún no hay calificaciones

- Control Aduanero. TallerDocumento7 páginasControl Aduanero. TallerKarianny Estefania YanezAún no hay calificaciones

- Ejemplo de AuditoriaDocumento11 páginasEjemplo de AuditoriaCarlos SandovalAún no hay calificaciones

- Examen Final Analisis Contable 5biDocumento13 páginasExamen Final Analisis Contable 5biPatricio Ramirez Vidal33% (6)

- NIA 580 Manifestaciones EscritasDocumento8 páginasNIA 580 Manifestaciones EscritasFundacion BereaAún no hay calificaciones

- Confiabilidad 2021Documento3 páginasConfiabilidad 2021Elizabeth Basilia Calizaya ChincheAún no hay calificaciones

- Evaluación de Riesgo Operativo y Financiero en La Municipalidad Distrital de Independencia, 2017Documento143 páginasEvaluación de Riesgo Operativo y Financiero en La Municipalidad Distrital de Independencia, 2017Delia CvAún no hay calificaciones

- Auditoria Financiera PPT ExposicionDocumento52 páginasAuditoria Financiera PPT ExposicionAnonymous ypR9XFzkI100% (1)

- DocumentosDocumento6 páginasDocumentosNathaniel NelsonAún no hay calificaciones

- Tarea 3 Contabilidad 1Documento7 páginasTarea 3 Contabilidad 1Ismeiry Rodriguez TejadaAún no hay calificaciones

- Asistente AdministrativoDocumento3 páginasAsistente AdministrativoTrabajo ONGAún no hay calificaciones

- 93600Documento147 páginas93600JORFUENTHAún no hay calificaciones

- Guia de DesmantelamientoDocumento5 páginasGuia de DesmantelamientoLilian Elisa Zelaya LemusAún no hay calificaciones

- Ejercicios Residencia Domicilio y Ejercicio FiscalDocumento3 páginasEjercicios Residencia Domicilio y Ejercicio FiscalYankis Martin100% (1)

- Ramas de La Auditoria-1Documento4 páginasRamas de La Auditoria-1d2008571Aún no hay calificaciones

- Sep 2020 para Entregar en Examen Matriz y Sucursales 1Documento2 páginasSep 2020 para Entregar en Examen Matriz y Sucursales 1Alejándro GarciaAún no hay calificaciones

- Acta Auditoria Visible Av1. Atìpica Santa MariaDocumento5 páginasActa Auditoria Visible Av1. Atìpica Santa MariamileidyAún no hay calificaciones

- Empresa JKL - Caso 2Documento2 páginasEmpresa JKL - Caso 2Doris Pc100% (1)