También podría gustarte

- Fundamentos de contabilidad (Versión alumno): (Versión alumno)De EverandFundamentos de contabilidad (Versión alumno): (Versión alumno)Calificación: 2 de 5 estrellas2/5 (1)

- Campos de La Contabilidad JonathanDocumento18 páginasCampos de La Contabilidad JonathanEviland Dammed100% (1)

- Conceptos y tipos de contabilidad enDocumento7 páginasConceptos y tipos de contabilidad enJesus Martinez50% (2)

- Investigacion DocumentalDocumento45 páginasInvestigacion DocumentalLuis RodriguezAún no hay calificaciones

- Ejercicios Mate Financiera RUBEN MONTOYADocumento3 páginasEjercicios Mate Financiera RUBEN MONTOYAAnonymous Zl8SQh80% (5)

- Mapeo de ProcesosDocumento37 páginasMapeo de ProcesosYobeth SanzAún no hay calificaciones

- Matriz AxiológicaDocumento2 páginasMatriz AxiológicaJorge Isaac Agudelo Gutiérrez93% (14)

- Control S1 Introduccion A La ContabilidadDocumento10 páginasControl S1 Introduccion A La Contabilidadcynthiecita1985Aún no hay calificaciones

- Organismo Responsable de Emitir La Normatividad Contable Aplicable A Las Entidades en MéxicoDocumento10 páginasOrganismo Responsable de Emitir La Normatividad Contable Aplicable A Las Entidades en MéxicoAlondra CruzAún no hay calificaciones

- Contabilidad Como CienciaDocumento5 páginasContabilidad Como CienciaSary CarrascoAún no hay calificaciones

- Contabilidad Financiera o Contabilidad ExternaDocumento6 páginasContabilidad Financiera o Contabilidad ExternaJaime Axel Quisbert LlanosAún no hay calificaciones

- Ada 1 Introducción ContabilidadDocumento16 páginasAda 1 Introducción ContabilidadmaferAún no hay calificaciones

- Tipos de ContabilidadDocumento4 páginasTipos de ContabilidadRoberto RimarachinAún no hay calificaciones

- Cuestionario Contabilidad FiscalDocumento17 páginasCuestionario Contabilidad FiscalCarlenny Teresa Diaz De NuñezAún no hay calificaciones

- Actividad ContableDocumento9 páginasActividad ContableJhonnhy Bustos100% (1)

- Contabilidad IntegralDocumento8 páginasContabilidad IntegralThalia Huamancondor Borja0% (1)

- Tipos de contabilidad en PerúDocumento1 páginaTipos de contabilidad en PerúElvis Justiniano TasillaAún no hay calificaciones

- Estudiante: Bianca Rocío Hartmann Macario Matrícula: 100214286 Sección: 50Documento6 páginasEstudiante: Bianca Rocío Hartmann Macario Matrícula: 100214286 Sección: 50Isabel Martinez JoaquinAún no hay calificaciones

- Aspectos Basicos de ContabilidadDocumento7 páginasAspectos Basicos de ContabilidadCLAUDIA BELEN ALVARADO ROMANAún no hay calificaciones

- Investigación de ContabilidadDocumento9 páginasInvestigación de ContabilidadFrancisco GalvanAún no hay calificaciones

- ContabilidadDocumento16 páginasContabilidadDeizon ClevesAún no hay calificaciones

- Contabilidad PúblicaDocumento3 páginasContabilidad PúblicaLUIS ARMANDO PUC SOLLOYAún no hay calificaciones

- Contabilidad PrivadaDocumento6 páginasContabilidad PrivadaLilianPérezAún no hay calificaciones

- La Importancia de Ka Informacion FinancieraDocumento13 páginasLa Importancia de Ka Informacion FinancieraLuis Arturo CarrilloAún no hay calificaciones

- Contabilidad FinancieraDocumento15 páginasContabilidad FinancieraBryan Chacaltana AstoraymeAún no hay calificaciones

- Contabilidad FiscalDocumento11 páginasContabilidad FiscalJuan Huitzilihuitl Hurtado ConstantinoAún no hay calificaciones

- Contabilidad: definición, objetivos e importanciaDocumento7 páginasContabilidad: definición, objetivos e importanciaCarlos SinsAún no hay calificaciones

- Creación de Información ContableDocumento4 páginasCreación de Información ContableArmando Lopez RodriguezAún no hay calificaciones

- Contabilidad-DefiniciónDocumento17 páginasContabilidad-DefiniciónJorgeuriel CobaxinAún no hay calificaciones

- Contabilidad - GerencieDocumento13 páginasContabilidad - GerenciewisipecAún no hay calificaciones

- Contabilidad y Su Relación Con Otras DisciplinasDocumento11 páginasContabilidad y Su Relación Con Otras DisciplinasMartha Callejas MontoyaAún no hay calificaciones

- La Contabilidad Es Una Técnica Que Se Ocupa de RegistrarDocumento8 páginasLa Contabilidad Es Una Técnica Que Se Ocupa de RegistrarGerson Eliu Saquic MendezAún no hay calificaciones

- Protocolo Colab Contabilidad AdmonDocumento10 páginasProtocolo Colab Contabilidad Admonbadis misalAún no hay calificaciones

- Ramas de La ContabilidadDocumento11 páginasRamas de La Contabilidaddayana argel borjaAún no hay calificaciones

- InformeDocumento11 páginasInformeDAVID TINCO YUNGURIAún no hay calificaciones

- La información contable y la toma de decisionesDocumento5 páginasLa información contable y la toma de decisionesdiomaraAún no hay calificaciones

- Los Tres Tipos de Información ContableDocumento3 páginasLos Tres Tipos de Información ContableMiguel Palmero100% (3)

- Resumen #1Documento8 páginasResumen #1maferAún no hay calificaciones

- 2.1.-La Contabilidad Y El Sistema de Informacion FinancieraDocumento27 páginas2.1.-La Contabilidad Y El Sistema de Informacion FinancieraDiego MendozaAún no hay calificaciones

- Tarea 3. Contabilidad Del Estado (Contabilidad Publica)Documento14 páginasTarea 3. Contabilidad Del Estado (Contabilidad Publica)GERMOSEN OGRAún no hay calificaciones

- Contabilidad I - 123706 (2) (1) - 022450 (1) - 102337Documento64 páginasContabilidad I - 123706 (2) (1) - 022450 (1) - 102337Javier ..Aún no hay calificaciones

- La Información Contable y La Toma de DecisionesDocumento4 páginasLa Información Contable y La Toma de DecisionesyannaAún no hay calificaciones

- Guia Contabilidad I Unidad IDocumento3 páginasGuia Contabilidad I Unidad IDestacamento 115 CZGNB11Aún no hay calificaciones

- GN Epae - Epico 2021 - I FaseDocumento51 páginasGN Epae - Epico 2021 - I FaseRocio Villalba OrdoñezAún no hay calificaciones

- Conceptos ContablesDocumento39 páginasConceptos ContablesDeivis AlmendralesAún no hay calificaciones

- Concepto y Definiciones de La ContabilidadDocumento15 páginasConcepto y Definiciones de La ContabilidadfacilithoAún no hay calificaciones

- Los Sistemas de Información Contable ExposicionDocumento5 páginasLos Sistemas de Información Contable ExposicionYoger de la RosaAún no hay calificaciones

- Tipos de contabilidad: pública, gestión, costos, financiera, fiscal, administrativa y por actividadesDocumento4 páginasTipos de contabilidad: pública, gestión, costos, financiera, fiscal, administrativa y por actividadesJesusAlonzoPadillaAún no hay calificaciones

- Actividad 1 Mapa Conceptual y ResumenDocumento9 páginasActividad 1 Mapa Conceptual y ResumenRuben HernandezzAún no hay calificaciones

- Separata Contabilidad I-MARGOTHDocumento36 páginasSeparata Contabilidad I-MARGOTHRosa Huaraca AparcoAún no hay calificaciones

- Trabajo de Contabilidad General IIDocumento18 páginasTrabajo de Contabilidad General IIAlain Santoyo CayllahuaAún no hay calificaciones

- 1.- Origen de la contabilidadDocumento9 páginas1.- Origen de la contabilidadRONY RAMOSAún no hay calificaciones

- Contabilidad GeneralDocumento9 páginasContabilidad GeneralAntonio AdánAún no hay calificaciones

- Qué Es Contabilidad FinancieraDocumento13 páginasQué Es Contabilidad Financierasara saizAún no hay calificaciones

- Contabilidad 1Documento22 páginasContabilidad 1Alexander LópezAún no hay calificaciones

- Contabilidad: conceptos básicosDocumento26 páginasContabilidad: conceptos básicosAndres Manuel Lopez ObradorAún no hay calificaciones

- Contabilidad - Concepto, Tipos y CaracterísticasDocumento9 páginasContabilidad - Concepto, Tipos y Característicasandres ledezmaAún no hay calificaciones

- Tarea 2.1 La Informacion Contable y La Toma de DecisionesDocumento6 páginasTarea 2.1 La Informacion Contable y La Toma de DecisionesEl Sofoke GarciaAún no hay calificaciones

- Requisitos Legales para Llevar Contabilidad en Un NegocioDocumento3 páginasRequisitos Legales para Llevar Contabilidad en Un NegocioJosue garciaAún no hay calificaciones

- Requisitos Legales para Llevar Contabilidad en Un NegocioDocumento3 páginasRequisitos Legales para Llevar Contabilidad en Un NegocioJosue garciaAún no hay calificaciones

- Paola Nuñez Semana1Documento6 páginasPaola Nuñez Semana1VALENTINA VILCHESAún no hay calificaciones

- Departamento ContableDocumento4 páginasDepartamento ContableKendy Popoca de AquinoAún no hay calificaciones

- Tipos de ContabilidadDocumento5 páginasTipos de ContabilidadMaria Jose MendezAún no hay calificaciones

- Gerencia Financiera 2 IntentoDocumento20 páginasGerencia Financiera 2 IntentoJuan Pablo CastellonAún no hay calificaciones

- Modelo Is LMDocumento6 páginasModelo Is LMMicky Lorel LorelAún no hay calificaciones

- Distribución: 13. Dinámica de La Población y Sus ImplicacionesDocumento4 páginasDistribución: 13. Dinámica de La Población y Sus ImplicacionesMarisol Martinez VelazquezAún no hay calificaciones

- Hoja de Trabajo 2 EconomiaDocumento1 páginaHoja de Trabajo 2 EconomiaHugo LunaAún no hay calificaciones

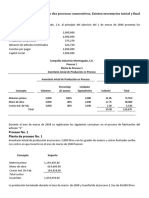

- Ejercicio 3 Costos Por Procesos Inventario Inicial y Final de PPDocumento2 páginasEjercicio 3 Costos Por Procesos Inventario Inicial y Final de PPADRIANA ROQUETAún no hay calificaciones

- Curvas de Rendimiento de EmpresasDocumento8 páginasCurvas de Rendimiento de EmpresasPAo VmAún no hay calificaciones

- Tabla de Factores de Interes Compuesto-Sep-2018 PDFDocumento32 páginasTabla de Factores de Interes Compuesto-Sep-2018 PDFAna Magdhiel Chavarria CentenoAún no hay calificaciones

- ARRENDAMIENTO FINANCIERO: DEFINICIÓN, TIPOS Y VENTAJAS PARA PYMESDocumento5 páginasARRENDAMIENTO FINANCIERO: DEFINICIÓN, TIPOS Y VENTAJAS PARA PYMESStrife RedimisthAún no hay calificaciones

- Actividad 8 Elaboracion de Estados Financieros de Proposito Especial CostosDocumento6 páginasActividad 8 Elaboracion de Estados Financieros de Proposito Especial CostosYurainis AragonAún no hay calificaciones

- Cofaco SacDocumento6 páginasCofaco Saclaev0% (1)

- Adición de Números Naturales 2021Documento12 páginasAdición de Números Naturales 2021Ismar Dilio Salas DoradoAún no hay calificaciones

- Caracterización de Proceso de MantenimientO LISTODocumento3 páginasCaracterización de Proceso de MantenimientO LISTOLoren AlbarracinAún no hay calificaciones

- Orientacion Laboral Yahaira AltamiranoDocumento2 páginasOrientacion Laboral Yahaira AltamiranoYahaira Andrea Altamirano BriceñoAún no hay calificaciones

- Una Ola Migratoria Venezolana en El PeruDocumento10 páginasUna Ola Migratoria Venezolana en El PeruSara DezaAún no hay calificaciones

- Material de Clase - Parte 1 - Segmentación y PosicionamientoDocumento36 páginasMaterial de Clase - Parte 1 - Segmentación y PosicionamientoJosimar PostigoAún no hay calificaciones

- Fao - Guía AcadémicaDocumento16 páginasFao - Guía AcadémicaLawAún no hay calificaciones

- Guia Práctica para Teoría ContableDocumento37 páginasGuia Práctica para Teoría ContableSantiago Nicolas CortezAún no hay calificaciones

- Anexo 1. Caso Estudio Fase 3 - Planificar La Producción-LilianacharaDocumento3 páginasAnexo 1. Caso Estudio Fase 3 - Planificar La Producción-LilianacharaLiliana Chará50% (2)

- Contrato AutobusesDocumento2 páginasContrato AutobusesArkami DuarteAún no hay calificaciones

- ANUALIDADESDocumento17 páginasANUALIDADEScamila2727Aún no hay calificaciones

- Introduccion A La ContabilidadDocumento31 páginasIntroduccion A La ContabilidadSoto fernandez YosimarAún no hay calificaciones

- Inversión Extranjera Directa Se Frena en Últimos Tres Meses - ECONOMIA - GESTIÓNDocumento6 páginasInversión Extranjera Directa Se Frena en Últimos Tres Meses - ECONOMIA - GESTIÓNMilandra Yessenia Torres MolinaAún no hay calificaciones

- Taller 2 Macroeconomia IiiDocumento10 páginasTaller 2 Macroeconomia IiiJulianCañonAún no hay calificaciones

- Consideraciones Del Diseño y Localización de PlantasDocumento12 páginasConsideraciones Del Diseño y Localización de PlantasDanilo QuinatoaAún no hay calificaciones

- Respuestas - Julian Andres.Documento17 páginasRespuestas - Julian Andres.julianAún no hay calificaciones

- Ejemplo de CasoDocumento2 páginasEjemplo de Casoalexanderalfa362100% (2)

- El AdministradorDocumento1 páginaEl AdministradorNeisa Mamani RomeroAún no hay calificaciones