0% encontró este documento útil (0 votos)

608 vistas5 páginasTarea IV Contabilidad III

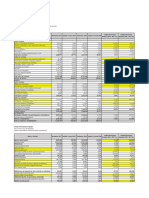

Este documento presenta dos ejercicios contables. El primero muestra las entradas de diario para registrar una compra de suministros pagada en efectivo y el ajuste por inventario al final del año. El segundo ejercicio registra la compra de un edificio y la entrada para depreciación anual estimada de $20,000 basada en un costo de $1,000,000, vida útil de 40 años y valor residual de $200,000.

Cargado por

Wilkin MartínezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

608 vistas5 páginasTarea IV Contabilidad III

Este documento presenta dos ejercicios contables. El primero muestra las entradas de diario para registrar una compra de suministros pagada en efectivo y el ajuste por inventario al final del año. El segundo ejercicio registra la compra de un edificio y la entrada para depreciación anual estimada de $20,000 basada en un costo de $1,000,000, vida útil de 40 años y valor residual de $200,000.

Cargado por

Wilkin MartínezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd