EMPRESA Y DISEÑO DE MODELOS DE NEGOCIO

CURSO 2023/24

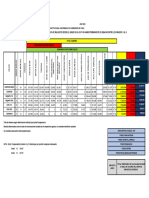

CUOTA

ÁMBITO

BASE CUOTA DIFERENCIAL DEUDA

NATURALEZA GESTIÓN O HECHO IMPONIBLE SUJETO PASIVO BASE IMPONIBLE TIPO IMPOSITIVO CUOTA ÍNTEGRA

LIQUIDABLE LÍQUIDA CUOTA A TRIBUTARIA

SUJETO ACTIVO

PAGAR

Rendimientos netos

(capital, trabajo Base TARIFA DE TIPOS

Persona física que tenga

Impuesto directo, Estatal1 Obtención de renta por dependiente y actividades imponible BASE LIQUIDABLE X

IRPF su residencia habitual en

personal y progresivo persona física económicas) y las menos Gravamen estatal TARIFA DE TIPOS

territorio español

ganancias y pérdidas reducciones Gravamen autonómico

patrimoniales CUOTA

CUOTA LÍQUIDA

ÍNTEGRA

MENOS PAGOS

Resultado contable corregido con los MENOS

A CUENTA

Obtención de renta por Sociedades y entidades ajustes derivados de la diferencia entre General: 25% DEDUCCIONES

Impuesto directo,

sociedades2 y demás jurídicas residentes en contabilidad y fiscalidad menos BASE IMPONIBLE X

IS personal y Estatal

entidades jurídicas. territorio español. compensación de Bases Imponibles Tipos vigentes TIPO IMPOSITIVO

proporcional

negativas de años anteriores

CUOTA +

INTERESES DE

Entregas de bienes y

DEMORA,

prestaciones de servicios

RECARGOS POR

realizadas por empresarios y Personas físicas o

DECLARACIÓN

profesionales a título jurídicas que tengan la General: 21%

BASE IMPONIBLE X EXTEMPORÁNEA,

oneroso, con carácter condición de Tipos reducidos:

TIPO IMPOSITIVO RECARGOS DEL

Impuesto indirecto, habitual u ocasional, en el empresarios o 10%, 4%

IVA Estatal4 Importe total de la contraprestación PERÍODO

real y proporcional3 desarrollo de su actividad profesionales y realicen

Funcionamiento EJECUTIVO,

las entregas de bienes o Tipos vigentes

general del impuesto RECARGOS

Adquisiciones presten los servicios

EXIGIBLES

intracomunitarias de bienes sujetos al impuesto.

LEGALMENTE

SOBRE BASES O

Importaciones

CUOTAS

Se obtiene de la

Las personas

aplicación de las

físicas, personas

TARIFAS (en función

jurídicas y entidades sin

de las actividades

personalidad

Realización en territorio realizadas y de

jurídica que realicen, en

nacional de actividades diferentes

IAE Impuesto directo, real Local territorio nacional,

empresariales, profesionales elementos: potencia,

actividades

o artísticas empleados,

empresariales,

superficie) corregidas

profesionales y

con la aplicación de

artísticas5

coeficientes e

índices.

1

El IRPF es un impuesto cedido con carácter parcial, con el límite del 50 por 100. Como consecuencia de la cesión del IRPF, dentro del procedimiento liquidatario del impuesto se distinguen dos fases: una estatal y otra autonómica

2 Se incorporan las sociedades civiles con objeto mercantil, desde el 1 de enero de 2016.

3 El impuesto se aplica en la Península e Islas Baleares, quedando, por tanto, excluidos de su ámbito de aplicación Canarias, Ceuta y Melilla.

4 Con efectos desde el 1 de enero de 2009, se cede a las Comunidades Autónomas el 50 por ciento del rendimiento del Impuesto sobre el Valor Añadido producido en su territorio.

5

Desde 2002 están exentas: personas físicas, personas jurídicas con un importe neto de cifra de negocios inferior a 1.000.000 €

También podría gustarte

- Los 18 Mantras de GaneshaDocumento4 páginasLos 18 Mantras de GaneshaVin Riio100% (1)

- 1 PDFDocumento1 página1 PDFAndrea Villavicencio100% (1)

- Historia Del CantoDocumento4 páginasHistoria Del CantoAnonymous WtpojbjfJi100% (1)

- Problemas para 5º de PrimariaDocumento156 páginasProblemas para 5º de Primariamine201688% (25)

- Preguntas Tipo Examen Scrum Fundamentals CertifiedDocumento7 páginasPreguntas Tipo Examen Scrum Fundamentals CertifiedAlex VarelaAún no hay calificaciones

- Honda nc700 Wiring DiagramDocumento6 páginasHonda nc700 Wiring DiagramGabriel VillalpandoAún no hay calificaciones

- 4 MD - IN-OP-RC-O8 Traslado de Equipos de Sonda - Rev 0Documento7 páginas4 MD - IN-OP-RC-O8 Traslado de Equipos de Sonda - Rev 0JULIO VILLARROELAún no hay calificaciones

- Proyecto de Panaderia de CuñapeDocumento37 páginasProyecto de Panaderia de CuñapeErick Gutierrez Cuellar93% (14)

- Ej. Fisica y Quimica 4º de ESO BrunoDocumento48 páginasEj. Fisica y Quimica 4º de ESO Brunoceciliaromero1980Aún no hay calificaciones

- Sociales IDocumento353 páginasSociales IRafel Cobos MartínezAún no hay calificaciones

- Exámenes Física 4º EsoDocumento110 páginasExámenes Física 4º EsoBeatriz García88% (8)

- Árbol Colonial Frente A Árbol Unitario. Francis HalléDocumento0 páginasÁrbol Colonial Frente A Árbol Unitario. Francis HalléAtxe PreikestolenAún no hay calificaciones

- Resumen KohlbergDocumento4 páginasResumen Kohlbergbayron169Aún no hay calificaciones

- Contabilidad BasicaDocumento9 páginasContabilidad BasicaMORENO FARFAN GUSTAVO ADOLFOAún no hay calificaciones

- Tabla de Sueldo Pni 2023Documento1 páginaTabla de Sueldo Pni 2023Nachi de OzAún no hay calificaciones

- LIBRO COMPRAS MES SEPTIEMBRE 2020.xls3Documento2 páginasLIBRO COMPRAS MES SEPTIEMBRE 2020.xls3LUIS LABARCA MARQUEZAún no hay calificaciones

- LIBRO COMPRAS MES OCTUBRE 2020.xls3Documento2 páginasLIBRO COMPRAS MES OCTUBRE 2020.xls3LUIS LABARCA MARQUEZAún no hay calificaciones

- LIBRO COMPRAS MES NOVIEMBRE 2020.xls3Documento2 páginasLIBRO COMPRAS MES NOVIEMBRE 2020.xls3LUIS LABARCA MARQUEZAún no hay calificaciones

- LIBRO COMPRAS MES JUNIO 2020.xls3Documento2 páginasLIBRO COMPRAS MES JUNIO 2020.xls3LUIS LABARCA MARQUEZAún no hay calificaciones

- CEL-GG-F-07 Liderazgo y CompromisoDocumento1 páginaCEL-GG-F-07 Liderazgo y CompromisoJhon Alexander Guerra SalazarAún no hay calificaciones

- 010 Registro de Asistencia Santa LuciaDocumento1 página010 Registro de Asistencia Santa LuciaAngie Vanessa Agudelo HenaoAún no hay calificaciones

- Poa - 2021 UltimoDocumento4 páginasPoa - 2021 UltimoIsabella Rath CAún no hay calificaciones

- LIBRO COMPRAS MES ENERO 2020.xls3Documento2 páginasLIBRO COMPRAS MES ENERO 2020.xls3LUIS LABARCA MARQUEZAún no hay calificaciones

- Formato Agosto 2020Documento2 páginasFormato Agosto 2020Jeniffer TorresAún no hay calificaciones

- Registro Público SubtanjallaDocumento6 páginasRegistro Público SubtanjallaRonald MayuriAún no hay calificaciones

- Plano Sanitario 02Documento1 páginaPlano Sanitario 02Wiliam PardoAún no hay calificaciones

- Base Datos Socios Afe 2018Documento1 páginaBase Datos Socios Afe 2018Roberto TorresAún no hay calificaciones

- 051 Gf-Fin-F-023 V3 Bomba Netzsch NMDocumento1 página051 Gf-Fin-F-023 V3 Bomba Netzsch NMJORGE CAICEDOAún no hay calificaciones

- Fiscales Con Competencia Estadal - Carabobo30!03!2017 11-18-29 AmDocumento10 páginasFiscales Con Competencia Estadal - Carabobo30!03!2017 11-18-29 AmMarcos Montes MoreloAún no hay calificaciones

- Avance de Metas Fisicas 2021Documento59 páginasAvance de Metas Fisicas 2021Jordi Vladimir Olivares DamiánAún no hay calificaciones

- Proyecto de InversiónDocumento2 páginasProyecto de InversiónMiriam MtzAún no hay calificaciones

- b9486b PPPARTE2Documento245 páginasb9486b PPPARTE2RomyAún no hay calificaciones

- DetallePlanilla 29390699 2024 03 EDocumento2 páginasDetallePlanilla 29390699 2024 03 Ebdiegoabarca94Aún no hay calificaciones

- FORM. 200,400 y 500 - Quinto B. - AdminitracionDocumento3 páginasFORM. 200,400 y 500 - Quinto B. - AdminitracionBraad - Brawl StarsAún no hay calificaciones

- 2024 PosterCalendario Fiscal - ESDocumento1 página2024 PosterCalendario Fiscal - ESilarroceascribdAún no hay calificaciones

- LIBRO COMPRAS MES DICIEMBRE 2020.xls3Documento2 páginasLIBRO COMPRAS MES DICIEMBRE 2020.xls3LUIS LABARCA MARQUEZAún no hay calificaciones

- DetallePLanilla 19910624 2021 01 EDocumento2 páginasDetallePLanilla 19910624 2021 01 EPatricia SerenoAún no hay calificaciones

- Introd. A La IngenieriaDocumento5 páginasIntrod. A La IngenieriaSolano NanoAún no hay calificaciones

- DetallePLanilla 25762026 2023 03 IDocumento2 páginasDetallePLanilla 25762026 2023 03 ITatiana HernándezAún no hay calificaciones

- Induma GeneralDocumento2 páginasInduma Generaladriana diazAún no hay calificaciones

- LIBRO COMPRAS MES FEBRERO 2020.xls3Documento2 páginasLIBRO COMPRAS MES FEBRERO 2020.xls3LUIS LABARCA MARQUEZAún no hay calificaciones

- 2021 - Cuentas Por Cobrar TransportistasDocumento72 páginas2021 - Cuentas Por Cobrar TransportistasRossana AlvarezAún no hay calificaciones

- Planilla TributariaDocumento1 páginaPlanilla TributariaJavi BetoAún no hay calificaciones

- Planilla JunioDocumento2 páginasPlanilla JunioJulieth Paola Lozano VelasquezAún no hay calificaciones

- 16.nomina Agosto Binarios 2020Documento11 páginas16.nomina Agosto Binarios 2020Janis MariñoAún no hay calificaciones

- Pago Aportes Agosto 2023Documento6 páginasPago Aportes Agosto 2023JaIr Mauriicio SantamariiaAún no hay calificaciones

- Segundo Parcial RegimenDocumento3 páginasSegundo Parcial RegimenanabelAún no hay calificaciones

- Mayo 2023Documento2 páginasMayo 2023Juan Camilo Profeso de guitarraAún no hay calificaciones

- Enfoque Diferencia UsuarioDocumento41 páginasEnfoque Diferencia UsuarioLUZ FIDELIGNA CRISTIANOAún no hay calificaciones

- DetallePlanilla 24904476 2022 12 IDocumento2 páginasDetallePlanilla 24904476 2022 12 Itian ospinaAún no hay calificaciones

- Modelo 600Documento7 páginasModelo 600Antonio MartínAún no hay calificaciones

- DetallePlanilla 8629937775 2024 03 EDocumento2 páginasDetallePlanilla 8629937775 2024 03 EGiovanny RiverosAún no hay calificaciones

- DetallePlanilla 8626935695 2023 08 IDocumento2 páginasDetallePlanilla 8626935695 2023 08 IStefania CastroAún no hay calificaciones

- Resumen Planilla Generada: Datos Generales Del AportanteDocumento2 páginasResumen Planilla Generada: Datos Generales Del AportanteSFR Auditores y Consultores (SFR)Aún no hay calificaciones

- Planilla MayoDocumento2 páginasPlanilla MayoJulieth Paola Lozano VelasquezAún no hay calificaciones

- Junta de Castilla y LeónDocumento1 páginaJunta de Castilla y Leónmohamedelallouchi10Aún no hay calificaciones

- Cocina Corte A-A Corte B-BDocumento1 páginaCocina Corte A-A Corte B-BC&R SHADDAIAún no hay calificaciones

- Ficha TecnicaDocumento2 páginasFicha TecnicaCarlos Jara MaldonadoAún no hay calificaciones

- Sanitarias 01.06Documento1 páginaSanitarias 01.06Erika M H SimónAún no hay calificaciones

- Planilla Seg Social Activamos Oct-2023Documento2 páginasPlanilla Seg Social Activamos Oct-2023Jessica OrtegaAún no hay calificaciones

- ConsultainversionesDocumento2 páginasConsultainversionesjimmycharles.bt94Aún no hay calificaciones

- Reporte Diario de Operaciones CRT&PTR: Parex Chirimoya-1Documento1 páginaReporte Diario de Operaciones CRT&PTR: Parex Chirimoya-1Yamid Caballero SolanoAún no hay calificaciones

- DetallePLanilla 25398632 2022 12 EDocumento2 páginasDetallePLanilla 25398632 2022 12 ECuerpo de Bomberos Voluntarios NobsaAún no hay calificaciones

- DetallePLanilla 25398632 2022 12 DDocumento2 páginasDetallePLanilla 25398632 2022 12 DCuerpo de Bomberos Voluntarios NobsaAún no hay calificaciones

- Resumen Planilla Pagada: Datos Generales Del AportanteDocumento2 páginasResumen Planilla Pagada: Datos Generales Del AportanteCuerpo de Bomberos Voluntarios NobsaAún no hay calificaciones

- Iiee - 01 - 02 - 03 - Oechsle Jiron de La Union - Remodelacion V2013Documento1 páginaIiee - 01 - 02 - 03 - Oechsle Jiron de La Union - Remodelacion V2013Franco Izquierdo SeguraAún no hay calificaciones

- Marzo 2022Documento2 páginasMarzo 2022Jhohan RondonAún no hay calificaciones

- CPTDDirigidos1 Sol 2022-IDocumento17 páginasCPTDDirigidos1 Sol 2022-IYANELY SALCEDOAún no hay calificaciones

- Matriz de RiesgosDocumento2 páginasMatriz de Riesgosjohn fredy monsalveAún no hay calificaciones

- DetallePlanilla 8629829253 2024 03 EDocumento1 páginaDetallePlanilla 8629829253 2024 03 EKatherine Lechuga HernandezAún no hay calificaciones

- Cuenta PygDocumento1 páginaCuenta PygSonia RoblesAún no hay calificaciones

- Unidad Estados Financieros y FiscalidadDocumento5 páginasUnidad Estados Financieros y FiscalidadMaría Del Pilar PérezAún no hay calificaciones

- Balance para PYMES ImagenDocumento1 páginaBalance para PYMES ImagenMaría Del Pilar PérezAún no hay calificaciones

- Problemas Resueltos FIFO y PMPDocumento16 páginasProblemas Resueltos FIFO y PMPMaría Del Pilar PérezAún no hay calificaciones

- FRANCÉS Vocabulario Personnalite ESDocumento2 páginasFRANCÉS Vocabulario Personnalite ESMaría Del Pilar PérezAún no hay calificaciones

- Reacciones Quimicas 4º ESODocumento32 páginasReacciones Quimicas 4º ESOMaría Del Pilar PérezAún no hay calificaciones

- El Lector de Julio VerneDocumento4 páginasEl Lector de Julio VerneMaría Del Pilar PérezAún no hay calificaciones

- Enfermedades GenéticasDocumento1 páginaEnfermedades GenéticasMaría Del Pilar PérezAún no hay calificaciones

- ESTEQUIOMETRÍADocumento4 páginasESTEQUIOMETRÍAMaría Del Pilar PérezAún no hay calificaciones

- Cuaderno de Tecnologia 3esoDocumento57 páginasCuaderno de Tecnologia 3esoClaudia Vergara Rojas100% (2)

- 2s2 El Coleccionista de Relojes ExtraordinariosDocumento4 páginas2s2 El Coleccionista de Relojes ExtraordinariosMaría Del Pilar PérezAún no hay calificaciones

- De Vigo A La JMDocumento69 páginasDe Vigo A La JMAntónio PereiraAún no hay calificaciones

- Receta Tarta Tres ChocolatesDocumento1 páginaReceta Tarta Tres ChocolatesMaría Del Pilar PérezAún no hay calificaciones

- Universidad Tec Milenio: Maestría GT05008 - Introducción A La Base de DatosDocumento2 páginasUniversidad Tec Milenio: Maestría GT05008 - Introducción A La Base de DatosJose C FAún no hay calificaciones

- 1 Geografia y Medio Ambiente 2019-IDocumento7 páginas1 Geografia y Medio Ambiente 2019-IDAVID ARTURO RAMOS VASQUEZAún no hay calificaciones

- 04 Herramientas Básicas en La Tecnología Del ADN Recombinante PDFDocumento38 páginas04 Herramientas Básicas en La Tecnología Del ADN Recombinante PDFAriana PuiconAún no hay calificaciones

- New Version Manual Venta de SoatDocumento11 páginasNew Version Manual Venta de SoatCarlos AlarcAún no hay calificaciones

- GFPI-F-135 - GUIA - APRENDIZAJE - FACILITAR-1 AnálisisDocumento6 páginasGFPI-F-135 - GUIA - APRENDIZAJE - FACILITAR-1 AnálisisGregorio Barragán CorreaAún no hay calificaciones

- Tema 1 - 22 - 23Documento76 páginasTema 1 - 22 - 23Ana ArrabalAún no hay calificaciones

- Validación de EncuestaDocumento3 páginasValidación de EncuestaIsis Yolanda Orellana MartinezAún no hay calificaciones

- Taller Historia de La Educacion FisicaDocumento6 páginasTaller Historia de La Educacion Fisicakevin Casasbuenas100% (2)

- Silvia Hernandez ResumenDocumento13 páginasSilvia Hernandez ResumenSilvita SáenzAún no hay calificaciones

- Exposición Grupal MAISDocumento23 páginasExposición Grupal MAISKaren GisselAún no hay calificaciones

- Trabajo de Aplicación WEBQUESTDocumento4 páginasTrabajo de Aplicación WEBQUESTComercialización InternacionalAún no hay calificaciones

- Sesión 2-P. S.-OctubreDocumento4 páginasSesión 2-P. S.-Octubrenancy caparachin aroneAún no hay calificaciones

- Mapa de Calor Del Aula de 3 Años BondadDocumento5 páginasMapa de Calor Del Aula de 3 Años BondadTatiana Moreno veraAún no hay calificaciones

- Actividad 7Documento3 páginasActividad 7api-242267081Aún no hay calificaciones

- Estudio Resurrección o Vida Inmediatamente Después de La Muerte PDFDocumento119 páginasEstudio Resurrección o Vida Inmediatamente Después de La Muerte PDFBrian PayneAún no hay calificaciones

- Ejemplo de Actividad DiferenciadaDocumento2 páginasEjemplo de Actividad DiferenciadaVANESSA CORTEZ SAN MARTINAún no hay calificaciones

- El Origen de La Supremacía MasculinaDocumento2 páginasEl Origen de La Supremacía MasculinaYovani Guzman75% (4)

- Materiales TP #6 - Yamila OsmanDocumento37 páginasMateriales TP #6 - Yamila OsmanAnonymous HdENZfRAún no hay calificaciones

- Ley 1943 de 2018 PDFDocumento126 páginasLey 1943 de 2018 PDFAnonymous B1djhBRAún no hay calificaciones

- Jagutbal - PARCIAL 1 SEMINARIO HISTORIA Y EPISTEMOLOGÍA MARTES JULIO 14 DE 2020 PDFDocumento2 páginasJagutbal - PARCIAL 1 SEMINARIO HISTORIA Y EPISTEMOLOGÍA MARTES JULIO 14 DE 2020 PDFKevin ArdilaAún no hay calificaciones

- Devastaciones de Osorio PDFDocumento9 páginasDevastaciones de Osorio PDFEmily HernándezAún no hay calificaciones

- Declaracion 872509762583Documento6 páginasDeclaracion 872509762583Eco Fabricio Javier QuirolaAún no hay calificaciones