También podría gustarte

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Teoria Estado de ResultadoDocumento2 páginasTeoria Estado de ResultadoJosé Fernando Murillo zapataAún no hay calificaciones

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

- Ventas TotalesDocumento2 páginasVentas TotalesLuis Roberto Zavala VegaAún no hay calificaciones

- Cuentas de Estado de Perdidas y GananciasDocumento3 páginasCuentas de Estado de Perdidas y GananciasPaola GallardoAún no hay calificaciones

- 5.3 Cuentas de ResultadosDocumento5 páginas5.3 Cuentas de ResultadosPedro Cavazos GarzaAún no hay calificaciones

- 2.1.3 Cuentas de Resultados.Documento2 páginas2.1.3 Cuentas de Resultados.chachincinAún no hay calificaciones

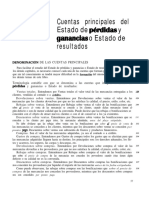

- Capítulo 8 - Cuentas Principales Del Estado de ResultadosDocumento11 páginasCapítulo 8 - Cuentas Principales Del Estado de Resultadosmakibulnes0Aún no hay calificaciones

- Estado de ResultadosDocumento20 páginasEstado de ResultadosenriqueAún no hay calificaciones

- Tarea1 del Segundo Parcial de ContabilidadDocumento2 páginasTarea1 del Segundo Parcial de Contabilidadarmando NavarroAún no hay calificaciones

- Cuentas de ResultadosDocumento3 páginasCuentas de ResultadosAra Miranda CortésAún no hay calificaciones

- Estado de Resultados o Estado de Perdidas y GananciasDocumento7 páginasEstado de Resultados o Estado de Perdidas y GananciasSalvatore TorresAún no hay calificaciones

- Estado de Perdidas y Ganancias.Documento6 páginasEstado de Perdidas y Ganancias.Andreaa GuerraAún no hay calificaciones

- Cuentas Principales Del Estado de Resultados PDFDocumento4 páginasCuentas Principales Del Estado de Resultados PDFAlhain VidalAún no hay calificaciones

- Estado de ResultadosDocumento8 páginasEstado de ResultadoscapalaciosAún no hay calificaciones

- El Estado de Resultados y PrácticaDocumento7 páginasEl Estado de Resultados y Prácticaalberto87Aún no hay calificaciones

- 10 Cuentas de Ganancia y de PerdidaDocumento3 páginas10 Cuentas de Ganancia y de PerdidaWilson PeraltaAún no hay calificaciones

- Cuentas de ResultadosDocumento9 páginasCuentas de ResultadosYazmin CarreñoAún no hay calificaciones

- Capitulo 7 (Cuestionario) Mi Primer Curso de Contabilidad Elias Lara FloresDocumento5 páginasCapitulo 7 (Cuestionario) Mi Primer Curso de Contabilidad Elias Lara FloresAlexis EstradaAún no hay calificaciones

- Conceptos de Los Rubros Subrubros y Cuentas Que Integran El Estado de ResultadosDocumento4 páginasConceptos de Los Rubros Subrubros y Cuentas Que Integran El Estado de ResultadosMéndez Hernández LorenzoAún no hay calificaciones

- Introducción a las cuentas principales del estado de resultadosDocumento2 páginasIntroducción a las cuentas principales del estado de resultadosOmar JM100% (1)

- Estado de ResultadoDocumento25 páginasEstado de ResultadoJonathanAún no hay calificaciones

- Definición de Ctas de ResultadoDocumento3 páginasDefinición de Ctas de ResultadoDennis NavasAún no hay calificaciones

- Du03 01dladDocumento17 páginasDu03 01dladLeo Dg AcevedoAún no hay calificaciones

- Estructura de Estados FinancierosDocumento10 páginasEstructura de Estados FinancierosFernando ValenzuelaAún no hay calificaciones

- Definición de Estado de ResultadosDocumento22 páginasDefinición de Estado de ResultadosDEIDRE ANTONIETA BERNAL MORALESAún no hay calificaciones

- Cuestionario sobre las cuentas principalesDocumento6 páginasCuestionario sobre las cuentas principales23030393Aún no hay calificaciones

- Cuentas Principales Del Estado de Perdidas y GananciasDocumento10 páginasCuentas Principales Del Estado de Perdidas y GananciasZacarias GarciaAún no hay calificaciones

- Cuentas Que Integran El Estado de ResultadosDocumento6 páginasCuentas Que Integran El Estado de ResultadosNathalie MeloAún no hay calificaciones

- Cuentas de ResultadosDocumento6 páginasCuentas de ResultadosJAIR LEDEZMA OCAMPOAún no hay calificaciones

- Clasificacion de Cuentas de ResultadoDocumento3 páginasClasificacion de Cuentas de ResultadoRaúl Ovando62% (13)

- EXAMEN 2 Contabilidad Terminado FinalDocumento7 páginasEXAMEN 2 Contabilidad Terminado FinalAlberto ManzanoAún no hay calificaciones

- Estado de Resultados ApuntesDocumento2 páginasEstado de Resultados ApuntesAlan EscobedoAún no hay calificaciones

- Du03 01dladDocumento5 páginasDu03 01dladLeo Dg AcevedoAún no hay calificaciones

- Tarea de Estado de Perdida y GananciaDocumento11 páginasTarea de Estado de Perdida y Gananciafbrando110591100% (1)

- Principales Cuentas Que Integran El Estado de ResultadosDocumento4 páginasPrincipales Cuentas Que Integran El Estado de ResultadosVeronica Hernández EsparzaAún no hay calificaciones

- Estado de ResultadosDocumento9 páginasEstado de ResultadosIvan Alcantar100% (1)

- Cuentas Principales Del Estado de ResultadosDocumento7 páginasCuentas Principales Del Estado de Resultadosmarifer tenorioAún no hay calificaciones

- Guía de Contabilidad IDocumento4 páginasGuía de Contabilidad Ijudith molinaAún no hay calificaciones

- Cuentas Contables Con ImagenDocumento11 páginasCuentas Contables Con ImagenJoEd AguilopAún no hay calificaciones

- Archivo de Estado de ResultadosDocumento5 páginasArchivo de Estado de Resultadosyamili zetinaAún no hay calificaciones

- 10 Cuentas Del ActivoDocumento6 páginas10 Cuentas Del ActivoAlexander Magz100% (1)

- Finanzas I (Guardado Automáticamente)Documento98 páginasFinanzas I (Guardado Automáticamente)Jen Velazquez CruzAún no hay calificaciones

- Unidad III Sesion I Contabilidad Empresarial 3CO7yMU3Documento10 páginasUnidad III Sesion I Contabilidad Empresarial 3CO7yMU3Azucena Ramírez SaavedraAún no hay calificaciones

- Las Principales Cuentas Del Activo y PasivoDocumento7 páginasLas Principales Cuentas Del Activo y PasivoMariely OrtegaAún no hay calificaciones

- Capitulo 8 Lara FloresDocumento2 páginasCapitulo 8 Lara Floresesmeralda80% (5)

- Clases de Contabilidad 2da Parte El Estado de ResultadosDocumento26 páginasClases de Contabilidad 2da Parte El Estado de ResultadosLeonardo OrtegaAún no hay calificaciones

- Concepto Descuento Sobre VentaDocumento2 páginasConcepto Descuento Sobre VentaMariel C. Cervantes88% (8)

- Cuentas Nominales o TransitoriasDocumento2 páginasCuentas Nominales o TransitoriasMokamedAún no hay calificaciones

- 8.cuentas PrincipalesDocumento6 páginas8.cuentas PrincipalesJuanAún no hay calificaciones

- Estados FinancierosDocumento1 páginaEstados FinancierosJuan Miguel Renteria HernandezAún no hay calificaciones

- Cuantas Con Definicion e UlustracionDocumento14 páginasCuantas Con Definicion e UlustracionJeyfer PinedaAún no hay calificaciones

- Principales Cuentas Del ActivoDocumento4 páginasPrincipales Cuentas Del ActivoAndrea Huerta Velázquez 3DAún no hay calificaciones

- Glosarios de Terminos de La Unidad 6Documento4 páginasGlosarios de Terminos de La Unidad 6Frambel Zenon Brito SantiagoAún no hay calificaciones

- 50 Cuentas Con IlustracionDocumento14 páginas50 Cuentas Con IlustracionJeyfer Pineda100% (1)

- Rubros y CuentasDocumento5 páginasRubros y CuentasSofi Breyaui RuizAún no hay calificaciones

- Principales Cuentas de ResultadosDocumento4 páginasPrincipales Cuentas de ResultadosLupita SánchezAún no hay calificaciones

- La Cuenta de Pérdidas y GananciasDocumento3 páginasLa Cuenta de Pérdidas y GananciasMG Chris0% (1)

- El proceso arbitral en GuatemalaDocumento45 páginasEl proceso arbitral en Guatemalajhosua10Aún no hay calificaciones

- Fundamentos bíblicos de la alabanza y adoraciónDocumento6 páginasFundamentos bíblicos de la alabanza y adoracióndaniela salgado100% (1)

- Sistema de Salud en PerúDocumento20 páginasSistema de Salud en Perúkatherine mendoza telloAún no hay calificaciones

- Tema 1Documento10 páginasTema 1Esperanza Espejo TomilloAún no hay calificaciones

- Uhle 1922 - El Problema Paleolítico AmericanoDocumento27 páginasUhle 1922 - El Problema Paleolítico AmericanoBenjamin BallesterAún no hay calificaciones

- A001061 - 36S Mtu 2015 PDFDocumento179 páginasA001061 - 36S Mtu 2015 PDFDavid PomaAún no hay calificaciones

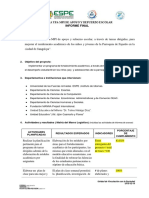

- Formato - Informe - FinalDocumento4 páginasFormato - Informe - FinalBelensita ChamorroAún no hay calificaciones

- Confianza en Cuanto Al JuicioDocumento2 páginasConfianza en Cuanto Al JuiciocaveroAún no hay calificaciones

- T2 - Instalaciones de EnlaceDocumento36 páginasT2 - Instalaciones de EnlaceRicardo Sanchez HdezAún no hay calificaciones

- Prueba - Exploratoria - Auditoria IiDocumento7 páginasPrueba - Exploratoria - Auditoria IiMiguel Muños AguilarAún no hay calificaciones

- Tipos de Sistema de Informacion TPS y OASDocumento15 páginasTipos de Sistema de Informacion TPS y OASMaire CamposAún no hay calificaciones

- Teorias de EnfermeriaDocumento6 páginasTeorias de EnfermeriaVasti Hernandez BustamanteAún no hay calificaciones

- Afpt2 U1 A1 LecmDocumento8 páginasAfpt2 U1 A1 Lecmdaisy enriquez100% (1)

- PSICOANALISIS ESCLARECIMIENTODocumento50 páginasPSICOANALISIS ESCLARECIMIENTOAnonymous 0CAJzdAún no hay calificaciones

- Anexo de Sesiones de Aprendizaje - EDA V Semana 2 - Editora Quipus PerúDocumento40 páginasAnexo de Sesiones de Aprendizaje - EDA V Semana 2 - Editora Quipus PerúPeruchip HOPLAún no hay calificaciones

- Tres GatitosDocumento33 páginasTres GatitosLuis Goya100% (4)

- Metodo de WAPPAUS German Eduardo GarciaDocumento5 páginasMetodo de WAPPAUS German Eduardo Garciaalejandro bernalAún no hay calificaciones

- 2º ESO Repaso Tipos de Texto y PropiedadesDocumento2 páginas2º ESO Repaso Tipos de Texto y PropiedadesMargarita Beatriz Vicente Sta MaríaAún no hay calificaciones

- Las Organizaciones Económicas Populares 1973-1990. Razeto, Klenner, Ramirez & UrmenetaDocumento6 páginasLas Organizaciones Económicas Populares 1973-1990. Razeto, Klenner, Ramirez & UrmenetaRoberto LopezAún no hay calificaciones

- Definición de Investigación de MercadosDocumento2 páginasDefinición de Investigación de MercadosFio ت Nuñez Pisconte100% (1)

- Sociedades PrimitivasDocumento2 páginasSociedades PrimitivasYliana GuzmanAún no hay calificaciones

- Analisis de La Problematica Social y Economica de La Costa Pacifica NariñenseDocumento126 páginasAnalisis de La Problematica Social y Economica de La Costa Pacifica NariñenseAxel RojasAún no hay calificaciones

- Sistematización DonesDocumento2 páginasSistematización DonesRobertoOrozcoAún no hay calificaciones

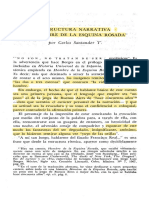

- Escritura Narrativa "Hombre de La Esquina Rosada"Documento8 páginasEscritura Narrativa "Hombre de La Esquina Rosada"Samii NavarroAún no hay calificaciones

- Poderes DOS COLUMNAS - PermisosDocumento4 páginasPoderes DOS COLUMNAS - PermisosNino CopperoAún no hay calificaciones

- Programa Oficial Fiestas de Briviesca 2012Documento48 páginasPrograma Oficial Fiestas de Briviesca 2012ElLioDeAbiAún no hay calificaciones

- Maravillas Del Nilo Y Mar Rojo: 11 Días en Egipto / Salidas: Madrid, BarcelonaDocumento3 páginasMaravillas Del Nilo Y Mar Rojo: 11 Días en Egipto / Salidas: Madrid, BarcelonaIom ManuelAún no hay calificaciones

- Respuestas Automatizada 9 Finanzas IntDocumento4 páginasRespuestas Automatizada 9 Finanzas IntXochiquetzalAún no hay calificaciones

- Yasna - Reygadas - Tarea S2 - Formulación y Evaluación de ProyectosDocumento7 páginasYasna - Reygadas - Tarea S2 - Formulación y Evaluación de Proyectosyasna100% (1)

- Transformación Social IP AULA03Documento35 páginasTransformación Social IP AULA03jefferson sanchezAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Comportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasDe EverandComportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)