También podría gustarte

- Plantilla Reporte PPT Semana 2 JulioDocumento9 páginasPlantilla Reporte PPT Semana 2 JulioCarmen Hidrogo santosAún no hay calificaciones

- LOGÍSTICA Y GESTIÓN DE ALMACENES-EJERCICIOS DE KÁRDEX PROMEDIO CON DEVOLUCIONES Ej.2Documento8 páginasLOGÍSTICA Y GESTIÓN DE ALMACENES-EJERCICIOS DE KÁRDEX PROMEDIO CON DEVOLUCIONES Ej.2Priscila Machuca MarcillaAún no hay calificaciones

- Conta Basico Basico (Ferreterias)Documento2 páginasConta Basico Basico (Ferreterias)Mayra Pierola AlvarezAún no hay calificaciones

- Metodo Peps y UepsDocumento10 páginasMetodo Peps y UepsMaria Elizabeth Galarza FuentesAún no hay calificaciones

- KardexDocumento4 páginasKardexDigna Haro AlbarránAún no hay calificaciones

- Flujo de Caja CupcakeDocumento5 páginasFlujo de Caja Cupcakeadriana gutierrezAún no hay calificaciones

- Minuta 11-Mario Mego SalasDocumento7 páginasMinuta 11-Mario Mego Salaspercy alberti LmAún no hay calificaciones

- Caja ChicaDocumento3 páginasCaja ChicaFelimon Huayta CutipaAún no hay calificaciones

- Viabilidad EconómicaDocumento4 páginasViabilidad EconómicaAntonio Garcia BolañosAún no hay calificaciones

- Corte #4 Alquiler Formaletas A 14-04-2023Documento3 páginasCorte #4 Alquiler Formaletas A 14-04-2023Pedro MartinAún no hay calificaciones

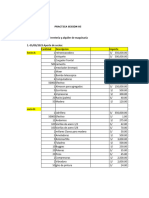

- Practica Sesion 2Documento6 páginasPractica Sesion 2ANTHONY SIMON GALAN HUIMANAún no hay calificaciones

- Cuadro de NecesidadesDocumento8 páginasCuadro de NecesidadesSTHEFANYAún no hay calificaciones

- Plantilla Reporte PPT Semana 3 de JulioDocumento9 páginasPlantilla Reporte PPT Semana 3 de JulioCarmen Hidrogo santosAún no hay calificaciones

- Tarjeta de Control Valorizado de Materiales: Fecha DOC Motivo Cantidad Precio Uni Importe FechaDocumento4 páginasTarjeta de Control Valorizado de Materiales: Fecha DOC Motivo Cantidad Precio Uni Importe FechaJesus Yanac FernandezAún no hay calificaciones

- Itservices Rendición de Gastos: SantilagoDocumento3 páginasItservices Rendición de Gastos: SantilagoEnrique GarciaAún no hay calificaciones

- Runing CostDocumento4 páginasRuning CostACCESMART Hiperagente BCPAún no hay calificaciones

- Cvi - Prosperidad Jhonatan Javier CahuanaDocumento32 páginasCvi - Prosperidad Jhonatan Javier CahuanaJhonathan Javier Cahuana CubaAún no hay calificaciones

- Tarea Sesion 5 IIA ContabilidadDocumento50 páginasTarea Sesion 5 IIA ContabilidadElias Arbizv No Hay MasAún no hay calificaciones

- Reporte Combustible 2022.Xlsx 1Documento678 páginasReporte Combustible 2022.Xlsx 1Karen Rodríguez100% (1)

- Jorge Canales CostosDocumento6 páginasJorge Canales Costosjorge canales eufracioAún no hay calificaciones

- MATERIALES#21Documento1 páginaMATERIALES#21Goku Leon ChapoñanAún no hay calificaciones

- Plantilla Actualizada - Liquidacion de ViaticosDocumento1 páginaPlantilla Actualizada - Liquidacion de ViaticosClinton MPAún no hay calificaciones

- Estudio de Caso. Aplicación de Métodos de Valuación de InventariosDocumento5 páginasEstudio de Caso. Aplicación de Métodos de Valuación de Inventariosyesid vergaraAún no hay calificaciones

- Ejem 2023Documento8 páginasEjem 2023Jhoel RuizAún no hay calificaciones

- 3.reporte de Pagos-Global Fuel SaDocumento7 páginas3.reporte de Pagos-Global Fuel Saisa.cobagAún no hay calificaciones

- Costo de OportunidadDocumento27 páginasCosto de OportunidadDaniel ParedesAún no hay calificaciones

- Analsiis PaletasDocumento7 páginasAnalsiis Paletasjosue henry vasquez neyeraAún no hay calificaciones

- Kardex Peps PromedioDocumento4 páginasKardex Peps PromedioNaomi LandaAún no hay calificaciones

- Practica de Campo - 4Documento2 páginasPractica de Campo - 4Johana ValentinAún no hay calificaciones

- Método de Variación de InventariosDocumento4 páginasMétodo de Variación de InventariosMiriam AcostaAún no hay calificaciones

- Conciliacion MayoDocumento3 páginasConciliacion MayoLeyni V LopezAún no hay calificaciones

- Cuadro Comparativo #05 Puntales PDFDocumento1 páginaCuadro Comparativo #05 Puntales PDFUlix. YanAún no hay calificaciones

- Asientos Del Caso Práctico de Compras y VentasDocumento2 páginasAsientos Del Caso Práctico de Compras y VentasDavid Mendoza QuispeAún no hay calificaciones

- Tarea KardexDocumento2 páginasTarea KardexStephanie MoralesAún no hay calificaciones

- Caja Mensual Tabal DinamicaDocumento15 páginasCaja Mensual Tabal DinamicapedroaraoztAún no hay calificaciones

- Para Caso Integrador IIIDocumento12 páginasPara Caso Integrador IIIfabian cruzAún no hay calificaciones

- Costos CamukenDocumento6 páginasCostos CamukenOlenka Urbina La RosaAún no hay calificaciones

- Copia de FRABIL - 2Documento1 páginaCopia de FRABIL - 2Jâmêš Røšåléš SântóšAún no hay calificaciones

- Cuadro Kardex 1 TareaDocumento12 páginasCuadro Kardex 1 TareaGiuseppe GutiérrezAún no hay calificaciones

- Saldo Al 1 de Noviembre de 2022: 2000 Unidades A S/. 1,200.00 C/uDocumento2 páginasSaldo Al 1 de Noviembre de 2022: 2000 Unidades A S/. 1,200.00 C/uGabriel GHAún no hay calificaciones

- After Class - Todo - LunDocumento149 páginasAfter Class - Todo - LunMaximiliana Singuña CailahueAún no hay calificaciones

- Saldo Al 1 de Noviembre de 2022: 2000 Unidades A S/. 1,200.00 C/uDocumento2 páginasSaldo Al 1 de Noviembre de 2022: 2000 Unidades A S/. 1,200.00 C/uGabriel GHAún no hay calificaciones

- Arqueo Conciliacion EfectivoDocumento16 páginasArqueo Conciliacion EfectivoYoselyn AlvaradoAún no hay calificaciones

- Estudio de Caso Valuacion de InventariosDocumento3 páginasEstudio de Caso Valuacion de Inventariospunto de informacionAún no hay calificaciones

- Ana Paula Freitas Gutierrez - Lizbeht Flores Navarrete - Josue Abraham Trebejo Suarez - Felipe Mmatsumoto Medrano - Edson Llamoca FabianDocumento5 páginasAna Paula Freitas Gutierrez - Lizbeht Flores Navarrete - Josue Abraham Trebejo Suarez - Felipe Mmatsumoto Medrano - Edson Llamoca FabianJosue TrebejoAún no hay calificaciones

- Estructura General de Un Flujo de CajaDocumento5 páginasEstructura General de Un Flujo de CajahenrryAún no hay calificaciones

- Proyecto Final.a.g.cDocumento5 páginasProyecto Final.a.g.cAngel Crisanto GuerreroAún no hay calificaciones

- Documento de Seguimiento. Pedidos TodosDocumento5 páginasDocumento de Seguimiento. Pedidos TodosAntonio MirandaAún no hay calificaciones

- Eva - FC, Sensi y Cok-WaccDocumento19 páginasEva - FC, Sensi y Cok-WaccGrimy LunaAún no hay calificaciones

- Presupuesto para Construccion de 1er Piso Casco #326Documento2 páginasPresupuesto para Construccion de 1er Piso Casco #326Arq KamiAún no hay calificaciones

- Excel Grupo 2Documento26 páginasExcel Grupo 2SEBASTIAN PAOLO TORRES MARQUINAAún no hay calificaciones

- Evaluación - Suarez ZedanoDocumento12 páginasEvaluación - Suarez ZedanoJHON SMITH SOTO ORELLANAAún no hay calificaciones

- Control-De-Ingresos-Y-Egresos 2Documento325 páginasControl-De-Ingresos-Y-Egresos 2omarbaraAún no hay calificaciones

- Método Peps 1Documento73 páginasMétodo Peps 1Yerson MarquézAún no hay calificaciones

- Cartola 000056Documento3 páginasCartola 000056Organizacion NISSIAún no hay calificaciones

- Entradas Salidas: Curso: Logistica I Tema: Valoracion Instructor Huerta de La Vega Paulo Stefan BloqueDocumento2 páginasEntradas Salidas: Curso: Logistica I Tema: Valoracion Instructor Huerta de La Vega Paulo Stefan BloqueJean pierre PedrosoAún no hay calificaciones

- Flores Luna Jesus..Documento14 páginasFlores Luna Jesus..yasuri del rosario Ramirez AcuñaAún no hay calificaciones

- Grupo 3 - Inversiones Final Laboratorio CorregidoDocumento6 páginasGrupo 3 - Inversiones Final Laboratorio Corregidoalvaromanuel1995Aún no hay calificaciones

- Rhodophyta Div.Documento1 páginaRhodophyta Div.Yamir Aaron Chavez RomeroAún no hay calificaciones

- Distocias Del Trabajo de Parto III - DINÁMICA UTERINA .FinalDocumento34 páginasDistocias Del Trabajo de Parto III - DINÁMICA UTERINA .FinalGeraldine Grercy Mendoza QuijanoAún no hay calificaciones

- Productividad Fabrica Nacional Calzado Curtiduria Zamora S.ADocumento5 páginasProductividad Fabrica Nacional Calzado Curtiduria Zamora S.ADiana Marcela Sanchez PerezAún no hay calificaciones

- Ats Soldador EcopetrolDocumento7 páginasAts Soldador EcopetrolJuan Fiestas LizamaAún no hay calificaciones

- La Lengua y Sus VariedadesDocumento5 páginasLa Lengua y Sus VariedadesPeachmi MCAún no hay calificaciones

- Tema 13 Conceptos Basicos Do CteDocumento4 páginasTema 13 Conceptos Basicos Do CteRocio Hermida MiserAún no hay calificaciones

- MicrobiologiaDocumento6 páginasMicrobiologiayannsi murilloAún no hay calificaciones

- Taller 1Documento2 páginasTaller 1Carlos Ivan Bayona AlbaAún no hay calificaciones

- Articulacion TemporomandibularDocumento6 páginasArticulacion TemporomandibularJoy Elizabeth LivingstoneAún no hay calificaciones

- Varicela 210222+1Documento12 páginasVaricela 210222+1karenAún no hay calificaciones

- Trabajo MaizDocumento17 páginasTrabajo MaizSaida Julieth Galeano DuarteAún no hay calificaciones

- Trastornos Hidro ElectrolíticosDocumento18 páginasTrastornos Hidro ElectrolíticosAlvaro CarrasquillaAún no hay calificaciones

- El Fichaje IsarDocumento25 páginasEl Fichaje IsarJhim Brandon Hidalgo PacayaAún no hay calificaciones

- Cata Logo FachaletasDocumento37 páginasCata Logo FachaletasTallerNic SMAAún no hay calificaciones

- Elastic I DadDocumento30 páginasElastic I DadJEFFERSON DAITON GOMEZ SHUPINGAHUAAún no hay calificaciones

- Micro Currículo Legislación SSTDocumento3 páginasMicro Currículo Legislación SSTPaola RamosAún no hay calificaciones

- Cuadernillo 1° Básico 2020 NoviembreDocumento72 páginasCuadernillo 1° Básico 2020 NoviembreMaritza PallautaAún no hay calificaciones

- Estrategia EnumerativaDocumento18 páginasEstrategia EnumerativaFrank Farfan0% (1)

- MINCETURDocumento56 páginasMINCETURMarco Reategui RamosAún no hay calificaciones

- Trabajo Escalonado #10 Santiago Maiz FelipeDocumento10 páginasTrabajo Escalonado #10 Santiago Maiz FelipeFelipe Santiago MaizAún no hay calificaciones

- 10mo Rubrica Proyecto 3-1-14424532Documento2 páginas10mo Rubrica Proyecto 3-1-14424532LexaAún no hay calificaciones

- Ac Gma Espe 047875Documento9 páginasAc Gma Espe 047875Juan Francisco Romero GuillenAún no hay calificaciones

- Revisar Entrega de Examen - Semana 6 - Sumativa 2 - DISPDocumento8 páginasRevisar Entrega de Examen - Semana 6 - Sumativa 2 - DISPecornejokAún no hay calificaciones

- Reactividad de MetalesDocumento7 páginasReactividad de MetalesKarla Valderrama CardozoAún no hay calificaciones

- Genichi TaguchiDocumento4 páginasGenichi TaguchiNoel Arredondo GarcíaAún no hay calificaciones

- Ecuador DentalDocumento23 páginasEcuador DentalNatalia Rojas33% (3)

- Rotafolio TantalioDocumento18 páginasRotafolio TantalioleitoAún no hay calificaciones

- Modelos en Los Diseños Experimentales Básicos Analizados Como Tratamientos Y El Cálculo de Los ResidualesDocumento4 páginasModelos en Los Diseños Experimentales Básicos Analizados Como Tratamientos Y El Cálculo de Los ResidualesSARAHI FLores GuzmanAún no hay calificaciones

- ProgramaEducativo Incas 1Documento23 páginasProgramaEducativo Incas 1Jaime Alvarez BerberiscoAún no hay calificaciones

- Biomateriales Monografia EvolucionDocumento9 páginasBiomateriales Monografia EvolucionIsa Cerdá RiveraAún no hay calificaciones