También podría gustarte

- Plan de cuentas para sistemas contables 2024 - 9na ediciónDe EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónAún no hay calificaciones

- Formatos de Libros Principales Cont - GubernamentalDocumento31 páginasFormatos de Libros Principales Cont - GubernamentalAlex TMAún no hay calificaciones

- Presupuesto Publico Casos Practicos 1Documento68 páginasPresupuesto Publico Casos Practicos 1Kiara Guevara AlamoAún no hay calificaciones

- S08.s1 - Desarrollo de Casuística DemoDocumento66 páginasS08.s1 - Desarrollo de Casuística DemoCrhistofer Sack PalaciosAún no hay calificaciones

- Monografia de Contabilidad Gubernamental I - Ministerio de La ProduccionDocumento44 páginasMonografia de Contabilidad Gubernamental I - Ministerio de La ProduccionSheny RuizAún no hay calificaciones

- UNIDAD 2 SEMANA 8 Casos - PracticosDocumento72 páginasUNIDAD 2 SEMANA 8 Casos - PracticosJHONATANAún no hay calificaciones

- Caso Practico Clasificador y Asientos ContablesDocumento61 páginasCaso Practico Clasificador y Asientos ContablesRomariio Bazan Avendaño75% (4)

- Casos practicos-PCG-2018Documento59 páginasCasos practicos-PCG-2018EMILIO AUGUSTO PALACIOS MARTINEZAún no hay calificaciones

- Ejercicio Balance ConstructivoDocumento33 páginasEjercicio Balance ConstructivoMargarita Villavicencio RiosAún no hay calificaciones

- Caso PracticoDocumento55 páginasCaso PracticoAnonymous hgvxrVYOAún no hay calificaciones

- Casos Practicos GubernamentalDocumento60 páginasCasos Practicos GubernamentalYeisy Maguiña RuizAún no hay calificaciones

- Casos Practicos Contabilidad GubernamentalDocumento59 páginasCasos Practicos Contabilidad Gubernamentalnicix89% (9)

- Casos Practicos de Contabilidad GubernamentalDocumento41 páginasCasos Practicos de Contabilidad GubernamentalJireh Gonzales VAún no hay calificaciones

- MONOGRAFIA 01-Ministerio Producción 2023Documento17 páginasMONOGRAFIA 01-Ministerio Producción 2023Elsa Mary Castilla AlmeydaAún no hay calificaciones

- Sesion 14 Ingresos y Gastos - Ejercicios - Asientos - ContablesDocumento79 páginasSesion 14 Ingresos y Gastos - Ejercicios - Asientos - ContablesmmachacaroAún no hay calificaciones

- Archivo6 Casos Practicos 1Documento59 páginasArchivo6 Casos Practicos 1Edwin Prado ServaAún no hay calificaciones

- Resolucion de Contabilidad Gubernamental (Internet)Documento18 páginasResolucion de Contabilidad Gubernamental (Internet)JhonnyAún no hay calificaciones

- Asientos Gubernamental PDFDocumento12 páginasAsientos Gubernamental PDFalejandrolsm1Aún no hay calificaciones

- Desarrollo de MonografiaDocumento15 páginasDesarrollo de MonografiaSasha CuchoAún no hay calificaciones

- 04 Casos Practicos FondosDocumento25 páginas04 Casos Practicos FondosgladysAún no hay calificaciones

- Caso Practico GubernamentalDocumento15 páginasCaso Practico GubernamentalDeysi PalominoAún no hay calificaciones

- Contabilidad Gubernamental Principios Simultaneidad y CompromisoDocumento18 páginasContabilidad Gubernamental Principios Simultaneidad y CompromisoCarlos ZorrillaAún no hay calificaciones

- Caso PracticoDocumento66 páginasCaso PracticoMiguel Angel Inga ReyesAún no hay calificaciones

- Clase 1 de Asientos ContablesDocumento7 páginasClase 1 de Asientos ContablesCristian33% (3)

- Caso PrácticoDocumento13 páginasCaso PrácticoVictor Q50% (2)

- Libro Diario 1Documento222 páginasLibro Diario 1hilmar1988Aún no hay calificaciones

- Asientos Cont GUbDocumento84 páginasAsientos Cont GUbhilmar1988Aún no hay calificaciones

- Elemento 3 y 6 - Grupo 3Documento31 páginasElemento 3 y 6 - Grupo 3Miguel HuajardoAún no hay calificaciones

- Cuenta 8601 Ejecución Del GastoDocumento5 páginasCuenta 8601 Ejecución Del GastoELKIN WILDER RODRIGUEZ CHAUPE50% (2)

- Caso Practico Ministerio de La ProduccioDocumento16 páginasCaso Practico Ministerio de La ProduccioDeivid Huincho CahuanaAún no hay calificaciones

- Brandon OrtizDocumento59 páginasBrandon OrtizBrandon Jose Ortiz GalvezAún no hay calificaciones

- Caso Práctico Guernamental IIDocumento17 páginasCaso Práctico Guernamental IICieloDeEsperanzasAún no hay calificaciones

- Caso Práctico Ministerio de La Producción Ampliado 1122Documento31 páginasCaso Práctico Ministerio de La Producción Ampliado 1122JhonnyAún no hay calificaciones

- Contabilidad Gubernamental IDocumento31 páginasContabilidad Gubernamental Imercy palaciosAún no hay calificaciones

- Tarea de La Semana 12 Soledad Umayasi VelazcoDocumento6 páginasTarea de La Semana 12 Soledad Umayasi VelazcoFrank Smith La AmenazzyAún no hay calificaciones

- A Manual de Contabilidad Gubernamental 2Documento33 páginasA Manual de Contabilidad Gubernamental 2william peña peñaAún no hay calificaciones

- GUBERNAMENTALDocumento27 páginasGUBERNAMENTALLuis Angel Huarachi GonzalesAún no hay calificaciones

- Tarea de La Semana 12 Soledad Umayasi VelazcoDocumento6 páginasTarea de La Semana 12 Soledad Umayasi VelazcoFrank Smith La AmenazzyAún no hay calificaciones

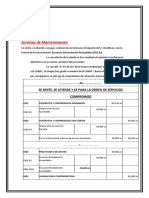

- Servicios de Mantenimiento: Se Emite, Se Atiende Y Se Paga La Orden de Servicios CompromisoDocumento7 páginasServicios de Mantenimiento: Se Emite, Se Atiende Y Se Paga La Orden de Servicios CompromisoTyta TytaAún no hay calificaciones

- Practica Cont Gubern. Estud. Registros Contables de La Contabilidad PresupuestalDocumento5 páginasPractica Cont Gubern. Estud. Registros Contables de La Contabilidad PresupuestalSandy GutierrezAún no hay calificaciones

- Casos Praticos PCGDocumento31 páginasCasos Praticos PCGLuis Lopez83% (6)

- Comercios Teletón SAC 2Documento88 páginasComercios Teletón SAC 2Giovanny Palomino AlarconAún no hay calificaciones

- Caso Practico 2Documento35 páginasCaso Practico 2ANGIEAún no hay calificaciones

- Casos PracticosDocumento43 páginasCasos PracticosPeter Espinoza GómezAún no hay calificaciones

- Ejercicios Gestion Publica 06-12-2023Documento14 páginasEjercicios Gestion Publica 06-12-2023mmachacaroAún no hay calificaciones

- Taller MarthaDocumento146 páginasTaller MarthaDiego MeroAún no hay calificaciones

- Monorafia UPT Solucion Profe NacionalDocumento12 páginasMonorafia UPT Solucion Profe NacionalFabricio PerezAún no hay calificaciones

- Casos PrácticosDocumento4 páginasCasos PrácticosWilson Raul Mamani CondoriAún no hay calificaciones

- Examen Parcial II A4t1Documento15 páginasExamen Parcial II A4t1DANIEL ANTONIO ENCALADA SALAZARAún no hay calificaciones

- Examen Final 410Documento10 páginasExamen Final 410Miguel SuarezAún no hay calificaciones

- Analisis de CasosDocumento25 páginasAnalisis de Casostony augusto antunez figueroaAún no hay calificaciones

- Estado de Situación InicialDocumento15 páginasEstado de Situación InicialDarío GómezAún no hay calificaciones

- Elemento 8 Plan Gubernamental1Documento8 páginasElemento 8 Plan Gubernamental1TatianaAún no hay calificaciones

- Casos Practicos - GuberDocumento18 páginasCasos Practicos - GuberNatalia KatherineAún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Cartilla impuesto al valor agregado 2017De EverandCartilla impuesto al valor agregado 2017Aún no hay calificaciones

- Cartilla impuesto al valor agregado 2018De EverandCartilla impuesto al valor agregado 2018Aún no hay calificaciones

- Las balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011De EverandLas balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011Aún no hay calificaciones

- Life Way Fundamentos MaestroDocumento164 páginasLife Way Fundamentos MaestroTableta05745 UNAMAún no hay calificaciones

- Segunda Leccion Estudios Iglesia en Casa Febrero 2023Documento4 páginasSegunda Leccion Estudios Iglesia en Casa Febrero 2023Carlos CarcamoAún no hay calificaciones

- Contabilización de Franquicia Por Parte Del Franquiciante y FranquiciadoDocumento4 páginasContabilización de Franquicia Por Parte Del Franquiciante y FranquiciadoAngie Liseth Valencia100% (1)

- El Sistema LocomotorDocumento3 páginasEl Sistema LocomotorExtrema RadianteAún no hay calificaciones

- Ejerciciosdiminutivo AumentativoDocumento6 páginasEjerciciosdiminutivo AumentativoAngela ChávezAún no hay calificaciones

- Infecto Flashcard 1Documento83 páginasInfecto Flashcard 1Jose Salvador Zamora Castillo100% (1)

- Nomina Empresa 20XXXX S.as,,202023Documento14 páginasNomina Empresa 20XXXX S.as,,202023John Elkin Zarate MarquezAún no hay calificaciones

- Ciclo Estral y Gestación de Conejos, Cuyes y PorcinosDocumento11 páginasCiclo Estral y Gestación de Conejos, Cuyes y PorcinosCristina ÑacataAún no hay calificaciones

- L.P.N. #004-2013-AdP MANTENIMIENTO PERIODICO DE LOS PAVIMENTOS DEL LADO AIRE DEL AEROPUERTO INTERNACIONAL DE PISCODocumento89 páginasL.P.N. #004-2013-AdP MANTENIMIENTO PERIODICO DE LOS PAVIMENTOS DEL LADO AIRE DEL AEROPUERTO INTERNACIONAL DE PISCOVlyn GallardoAún no hay calificaciones

- Cuadro ENIDocumento3 páginasCuadro ENIana maria gonzalez uribe50% (2)

- Libro Historia QuintoDocumento212 páginasLibro Historia QuintoVictoria Vidal CabezasAún no hay calificaciones

- Kevin Durant PDFDocumento7 páginasKevin Durant PDFElias Rodriguez MadridAún no hay calificaciones

- Formato Informe Salida PedagógicaDocumento23 páginasFormato Informe Salida PedagógicaPelículas y SeriesAún no hay calificaciones

- Anthony Elbert Sanchez Feliz - Unidad 1. Actividad 3 Conceptos Básicos Del Marketing.Documento1 páginaAnthony Elbert Sanchez Feliz - Unidad 1. Actividad 3 Conceptos Básicos Del Marketing.Junior KaponeAún no hay calificaciones

- 01 - Introducción y Proceso de Supervisión de VentasDocumento14 páginas01 - Introducción y Proceso de Supervisión de VentasJenifer T Gom0% (1)

- U3 VetoDocumento35 páginasU3 VetoLeandro StagnoAún no hay calificaciones

- Dedicatoria para Tesis o Trabajo DirigidoDocumento3 páginasDedicatoria para Tesis o Trabajo DirigidoAnniSu DrgttAún no hay calificaciones

- 4to La Forma 2020 - IBiDocumento5 páginas4to La Forma 2020 - IBiblascojoseluisAún no hay calificaciones

- PRACTICA 04. Caida LibreDocumento3 páginasPRACTICA 04. Caida LibreMarilu Chambilla (Marita)Aún no hay calificaciones

- DAGRDocumento6 páginasDAGRJose BarriosAún no hay calificaciones

- Fragmentos de Cartas de Pizarnik A Leon OstrovDocumento2 páginasFragmentos de Cartas de Pizarnik A Leon OstrovzoriancontrabasssAún no hay calificaciones

- Clases de HangulDocumento21 páginasClases de HangulAida X. Garcia100% (4)

- T2 - Metodologia Universitaria - Grupo05 - Diego Fidel Latorre VegaDocumento3 páginasT2 - Metodologia Universitaria - Grupo05 - Diego Fidel Latorre VegaThe TutosgamesAún no hay calificaciones

- Excepcion MargaritaDocumento7 páginasExcepcion MargaritaJorge Enrique Muñoz VillanuevaAún no hay calificaciones

- Derecho 4048 v1 09 11 2022Documento4 páginasDerecho 4048 v1 09 11 2022Gad ClothingAún no hay calificaciones

- TANATOLOGIADocumento52 páginasTANATOLOGIAericka xutucAún no hay calificaciones

- Aristóteles - Poética (Ed. Alianza)Documento62 páginasAristóteles - Poética (Ed. Alianza)hurracapepe92% (36)

- Anexo 4 - Entrevista FocalizadaDocumento5 páginasAnexo 4 - Entrevista FocalizadaMaye RomeroAún no hay calificaciones

- Diapositivas de Libros ContablesDocumento30 páginasDiapositivas de Libros ContablesLuis Fernando Ardila Luna100% (3)

- Capítulo3Estad IDocumento12 páginasCapítulo3Estad IJuan MassAún no hay calificaciones